公牛集团业绩高增长可持续性待考 账上不缺钱借款成迷

时间:2020-08-23 19:58 | 栏目:头条 | 点击:526次

公牛集团近日发布2020年半年度报告。2020年上半年,公牛集团实现营业收入41.09亿元,较上年同期下降17.35%,实现归属于上市公司股东的净利润8.04亿元,较上年同期下降24.62%。

由于疫情等影响,公牛集团今年上半年业绩增长压力较大。但需要指出,公司二季度有所恢复,2020年第二季度实现营业收入27.29亿元,环比第一季度增长97.78%,较上年同期下降0.67%,实现归属于上市公司股东的净利润6.33亿元,环比第一季度增长271.67%,较上年同期下降4.55%。

今年2月6日公牛集团于上交所挂牌上市,首次发行募得资金超过35亿元。截止2020年半年报期末,公司银行存款与理财资金超过76亿元,其中货币资金、其他流动资产、交易性金融资产分别为24.36亿元、48.42亿元、3.97亿元。可见,公司账上资金十分富裕,然而,公司2020二季度却突增6.5亿短期借款。

来源:wind

来源:wind一边是公司账面资金十分富裕并不缺钱,一边却又借短期债务,在业绩承压之际这背后会有何玄机呢?

高成长遭遇可持续性困境:核心业务收入放缓明显

公牛集团专注于以转换器、墙壁开关插座为核心的民用电工产品的研发、生产和销售,主要包括转换器、墙壁开关插座、LED照明、数码配件等电源连接和用电延伸性产品,广泛应用于家庭、办公等用电场合。

从2019年的收入结构看,公司全年收入为100.40亿元,其中转化器业务收入为50.53亿元,占总收入之比为50.33%;墙壁开关插座业务收入为32.09亿元,占总收入之比为31.96%;LED照明业务收入为9.84亿元,占总收入之比为9.80%。可以看出,公司第一大业务为转换器,第二大业务墙壁开关插座,两者占公司总收入之比超八成。

从收入增速看,核心板块业务收入增速放缓至个位数。

首先,转换器业务收入增长放缓至个位数。据同花顺数据,2017年至2019年,转换器收入增速分别为22%、20%、4%,对应销量增速分别为13%、14%、3%。数据表明,2017年至2018年,转换器收入增速相对跑赢销量增速,而2019年两者较为接近,这或说明外部环境竞争激烈,公司单价提价空间被压缩。

其次,公司第二大业务即墙壁开关插座业务2019年销量增速相比2017年近腰斩。2017年至2019年,公司墙壁开关插座收入增速分别为45%、20%、15%;销量增速分别为30%、19%、16%。可见,该业务收入2019年的增速为2017年三分之一,2018年销量增速放缓明显,2019年销量增速相对2018年近腰斩。

公司第三大业务LED照明收入增速由2017年的165%放缓至2019年的33%,销量增速由2017年的158%放缓至2019年的21%。

此外,2019年报告期内,公司前三大业务销量增速均较大落后于库存增幅。

来源:公告

来源:公告综上,可以看出公司2019年核心业务已经出现不同程度的放缓,其中转换器增长放缓尤为明显。

公司于 1995 年成立,最初主营转换器的研发、生产与销售,即转换器是公司核心业务;2007 年公司进入墙壁开关插座领域;2014 年,公司涉足 LED 照明器件产业;2016 年,公司覆盖数码配件产品。如今,公司墙壁开关成为公司第二大业务,占公司收入近三成。

公牛集团通过扩大品类增量业务爆发性增长,其一定程度对冲了成熟业务的增速放缓等问题。然而,公司插座业务收入增速也从曾经45%的增速跌落至15%。插座业务在内生增长遭遇挑战的同时,也面临外部竞品市场份额的冲击。小米插座凭借其设计和性价比的优势,上市销售3年销量已经破1000万只,惊人的增长或间接说明公牛承受市场竞品的压力。

此外,公司数码配件业务、LED业务等收入占比相对较低,其爆发性增长有待进一步观察。公牛集团一边是存量业务高增长可持续性已遭遇挑战,另一边是增量爆发性业务有待观察,在疫情影响下或使得公司今年业绩增长“雪上加霜”。

6.5亿借款之谜:是业绩注水?还是信用政策支持?

从公司流动性看公牛集团并不缺钱,这突增的短期借款是否合理?与业绩增长承压是否相关?对于公牛集团二季度突增的6.5亿元短期借款,公牛集团半年报解释主要系向银行的借款增加及应收票据贴现增加所致。

从历年短期借款占比看,今年上半年短期借款尤为突出。2016年至2019年及2020年上半年,公司短期借款分别为0.42亿元、0.1亿元、3.38亿元、0亿元、0亿元及6.5亿元,占当期收入之比分别为0.94%、0.19%、4.67%、0%、0%及15.82%。

猜想一,业绩增长承压,通过信贷资金支持提升经销商囤货积极性,完成业绩“注水”?

公牛集团采用 “经销为主、直销为辅”的销售模式。据招股书,2016 年、2017 年、2018 年和 2019年 1-6 月,经销收入占主营业务收入比重分别为 86.09%、84.81%、84.76%和86.41%。其中结算方式采取“先款后货”的结算模式。对于经销商收入确认前提是对方已付款,公司才将货物发出,在将产品送至指定地点、经销商收货时公司方确认收入。换言之,公牛收入确认受经销商备货意愿及资金因素影响。

业内人士表示,在行情向好的情况下,经销商积极备货意愿较强,但受新冠疫情等外部环境影响,其备货积极性或存在较大不确定性。疫情期间,中小微企业不同程度遭遇现金流压力挑战,在此背景下公牛集团这种“先款后货”模式或将影响其备货积极性,从而这种负效应压力也将传导至公司收入端。

值得一提的是,公司票据贴现方式与公司一贯强势的“先款后货”行业话语权也形成较大差异。

根据相关规定,应收票据贴现分为附追索权和不附追索权的票据贴现,两者会计处理是不一致的。其中附追索权票据贴现,相当于利用票据进行抵押贷款,贴现时形成“短期借款”,到期承兑人不付款时,被贴现人有权要求企业归还贴现款;而不附追索权,会计处理相当于出售应收票据,不形成借款。换言之,公司此次票据贴现既承担了利息费用,又间接附加还款义务。这显然与强势的“先款后货”地位形成较大“反差”。

需要指出的是,2018 年之前公牛集团对经销商无专门的信用政策,2018 年开始公司制定统一商业信用政策并明确,在总额度和单一经销商额度限额内,对出现临时资金周转需求的经销商及新经销商给予重点商业信用支持。IPO审核时候,其曾被质询是否存在放宽信用政策以确保销售收入的情况。

此外,2015-2017年,公司实控人阮立平妻子潘晓飞通过个人账户分别出借给公司经销商6142万元、5552.50万元和9509万元。换言之,公牛集团将资金从关键关联方处流出,给予经销商,又最终回流到公牛集团自身。资金的进出之间,能使得公司存货及时周转,同时收入能同步确认。值得一提的是,由于2018年公司IPO发行上市,该类关联借款操作方式基于合规需求等原因被终止。

猜想二,票据贴现“美化”公司运营效率?

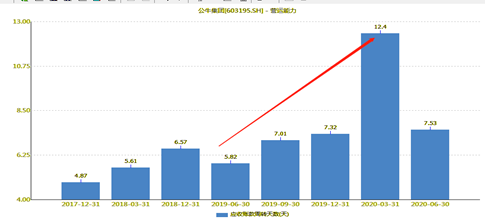

由于疫情因素等影响,其经营性资产周转效率明显下降。公牛集团存货周转率由2019年第四季的6.57次降至2020年一季度的0.94次;应收账款周转天数由2019年第四季度的7.32天上升至2020年一季度的12.4天。因此,如果通过对下游客户放松销售政策,同时进行票据贴现,不仅可以加速公司存货周转效率,也提高了应收款项周转效率。

来源:wind

来源:wind猜想三,基于维护客户关系的短期借款?

业内人士表示,有些上市公司尽管不缺钱,但是基于本着维护银行合作关系的出发点,在资金成本可以接受的前提下,可能存在做了部分定期保证金、大额存单及结构性存款质押贷款等等。

以上三种猜想,仅仅是猜测,但公司真实情况具体如何或需要公司才能解释其缘由。

面临渠道、产品同质化等双重考验

业内人士表示,家电行业中,公司的产品力、渠道力及品牌力是其主要核心壁垒。当前,公牛集团属于民用电工龙头企业,转换器市占率过半,墙壁开关插座市占率位居第一,其市场地位形成或与这三大核心要素息息相关。

产品方面,公牛集团最早主打产品安全,定位于制造高品质产品,过可靠的产品品质,公司在市场上建立起了良好的产品力;渠道方面,公司采取线下“配送访销”的销售模式,已在全国范围内建立了约 75 万个五金渠道售点(含五金店、日杂店、办公用品店、超市等)、近12 万个专业建材及灯饰渠道售点及 18 万多个数码配件渠道售点,这些渠道将销售网点拓展到城市、乡村的门店、卖场、专业市场等各种场所,形成了较难复制的线下渠道能力;品牌方面,以售点广告为核心的立体化品牌传播模式,使“公牛”品牌家喻户晓。

然而,随着公司销量增长瓶颈凸显,以及新冠疫情等冲击,其曾经的渠道优势或面临新考验。一方面,公司庞大的销售网络能构建是强大的渠道能力,但同时也将增加公司管理成本。庞大的营销网络和市场体系需要公司花费较大的人力、物力、财力加以监督和管理,以防止经销商、终端网点出现售假窜货、不正当使用品牌等销售行为。如果公司不能有效管理市场尤其是经销商的不良行为,或者在管理工作中出现瑕疵,公司的渠道建设和品牌形象将会受到负面影响,从而可能影响公司的业务发展。

另一方面,公司旧渠道主要以C端用户为主。销量数据或表明,公司旧渠道核心产品高增长天花板或已显现。在疫情的催化下,消费者线上消费的习惯逐渐形成,慢慢地也弱化了公司线下为主的渠道优势。

值得一提的是,公司2020年半年报称将极力拓展B端渠道,这或间接说明公司对新渠道的“渴望”。公司称,目前其已与保利发展、融创集团、金地集团、建业地产等多家大型房地产企业以及中城联盟、新虹桥联盟达成战略合作,在嵌入式产品领域与索菲亚、欧派、曲美家居、林氏木业等企业达成合作。

此外,公司也面临产品同质化的新考验。根据相关报道,某电商平台上的其他品牌的一些插座产品和公牛集团的区别不大,价格反而更低。广发证券也认为,公牛生产的插座、墙壁开关等主要产品同质化程度高。

同时,随着物联网的到来,公司产品遭遇新功能属性等挑战。根据相关报道,早在2015年,小米就发布了具有定时开关和远程控制功能的智能插座。今年2月,小米还推出了增加支持用电量统计、漏电检测功能的青米智能插座。竞品创新性产品对公司未来市场的挑战或也不容小觑。(公司观察/夏虫)

扫二维码 3分钟开户 紧抓牛市回调良机!