国产光刻机“第一股”要来了?华卓精科创板IPO获受理

时间:2020-06-30 19:42 | 栏目:要闻 | 点击:1141次

原标题:国产光刻机“第一股”要来了?华卓精科创板IPO获受理 招股书透露这些差距

来源:科创板日报

记者 莫磬箻

伴随着A股光刻机概念股行情起飞,近日科创板新增受理的一家光刻机双工件台企业引发了市场高度关注,并被誉为国产光刻机“第一股”,一时风头无两。

它就是:北京华卓精科科技股份有限公司(下称“华卓精科”)。

率先在国内打破国际巨头ASML对光刻机双工件台的垄断,这是华卓精科的A面,而随着招股书曝光具有成长空间的B面也得以显现,这一面关乎技术精进和市场开拓。

“光刻机工件台”=“光刻机”?

近日,光刻机双工件台生厂商华卓精科的申请IPO获上交所正式受理,此前公司曾在新三板挂牌。

据招股书披露,华卓精科是国内首家可自主研发并实现商业化生产的光刻机双工件台供应商,公司主营业务以光刻机双工件台为核心的超精密测控装备整机及部件,应用领域覆盖集成电路制造、超精密制造、光学、医疗、3C 制造等行业。

国产光刻机“第一股”的呼声随之而来。

《科创板日报》记者从业内获悉,光刻机主要由工件台、投影物镜和光源三大核心子系统件组成。光刻机工件台系其中承载硅片完成光刻过程中一系列超精密动作的运动系统(包括上下片、对准、晶圆面型测量和曝光等),将影响光刻机的精度和产效,综合技术难度较高。

据介绍,目前国内光刻机工件台领域发展进步较快,个体能否胜出主要取决于机械加工精度和单步精度。但尽管工件台作为光刻机的核心部件,其含金量与“光刻机”整机本身也不能并论;并且通常不会被单独采购,晶圆制造商一般是采购包括工件台在内的成套光刻机整机设备。

“光刻机工件台只是一个光刻机中的一个位移平台(器件),通常成套光刻机设备里面就含有,跟ASML他们做的光刻机本身差距还较远。”曾接触该领域的半导体行业人士告诉《科创板日报》记者。

至于全球的光刻机整机市场,则长期被ASML(市占率70%以上)、尼康和佳能完全垄断,三者合计市场占有率高达99%,国内方面的重要整机厂商则主要是上海微电子。

核心产品仅获单一客户

华卓精科的光刻机双工件台产品恰恰销售给了国内光刻机主要厂商上海微电子,后者研制的90nm高端步进扫描投影光刻机已完成整机集成测试,并在客户生产线上进行了工艺试验。

据招股书披露,华卓精科的光刻机双工件台产品仍处于小批量定制生产阶段,尚未实现规模化量产。公司针对国产高端IC前道光刻机的需求推出了DWS和DWSi两种系列的双工件台,前者主要适用于干式步进式扫描光刻机,目前已向上海微电子完成交付;后者适用于浸没式光刻机,目前仍处于研发阶段。

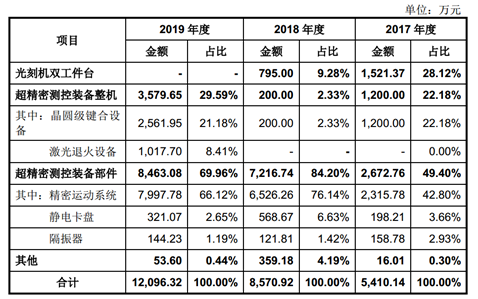

值得一提的是,截至目前向华卓精科采购光刻机双工件台的客户仅有上海微电子一家。2017-2019年度公司光刻机双工件台销售收入分别仅有1521.37万元、795.00万元和0万元,主营业务占比仅为 28.12%、9.28%和 0%,且波动较大。

图〡华卓精科的主营业务构成;来源:招股书

图〡华卓精科的主营业务构成;来源:招股书对此,业内人士分析称,精度是半导体客户考量的重要因素。华卓精科的双工件台技术虽然实现了从0到1的突破,但是与国外的先进技术还有一些差距。目前公司的双台系列产品主要应用于65nm及以下节点的ArF干式、浸没式步进扫描光刻机,而国际先进水平的双台技术已经运用于7nm,甚至5nm光刻机的生产制造。

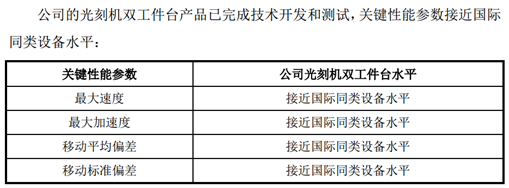

图〡华卓精科双工件台的性能参数;来源:招股书

图〡华卓精科双工件台的性能参数;来源:招股书国内先进制程产线为了保证产品良率,以采购海外设备为主(主要从ASML等巨头处)。而巨头玩家自身,如ASML的光刻机工件台为自行设计;尼康和佳能则统一交由整机厂商研发和生产,并不需要单独外购。

就单一客户,华卓精科在招股书中进行了风险提示,称若公司研发的光刻机双工件台因技术或客户需求等原因导致产业化不及预期,则可能对公司未来的经营业绩造成不利影响。

公司销售队伍仅6人

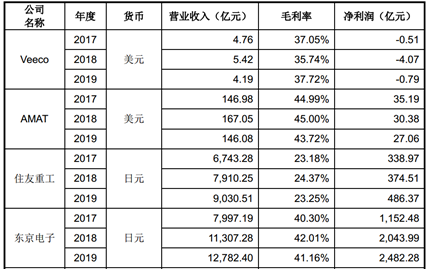

相较于可比同业,目前华卓精科的业绩规模尚小。

2017-2019年度公司仅分别实现营收5410.22万元、8570.92万元和1.21亿元;同期归母净利润分别为1253.21万元、1512.36万元和2087.24万元。

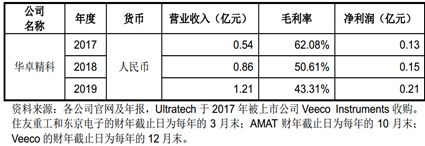

图〡华卓精科同行业可比上市公司的经营情况;来源:招股书

图〡华卓精科同行业可比上市公司的经营情况;来源:招股书同时《科创板日报》记者还注意到,华卓精科在全公司体系中仅设置了6名销售人员,占比只有2.21%。

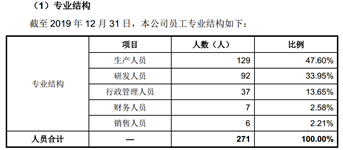

图〡华卓精科员工专业结构;来源:招股书

图〡华卓精科员工专业结构;来源:招股书据《科创板日报》记者统计,华卓精科的这一销售队伍规模,远远未及国内半导体设备其他专业领域的上市公司。WIND数据显示,目前精测电子销售队伍近500人,北方华创近300,长川科技、苏试试验等也有逾100人,就连销售队人员规模最小的晶盛机电也有49人。

图〡国内半导体装备上市公司销售人员情况;来源:WIND

图〡国内半导体装备上市公司销售人员情况;来源:WIND就此业内人士指出,华卓精科所在的工件台赛道所对应的国内市场空间较小(多被海外巨头占据),尽管国内直接竞争对手不多。

华卓精科在招股书中也提到,虽然近年来中国半导体设备企业发展迅速,但全球半导体设备行业仍由欧美及日韩传统厂商主导,公司与行业龙头企业在品牌知名度和影响力等方面仍有一定差距,这将制约公司产品销售和市场拓展的效果。