皇氏集团欲回归主业:盈利大降九成、负债率翻倍 跨界后遗症凸显

时间:2020-08-25 08:08 | 栏目:要闻 | 点击:610次

原标题:皇氏集团欲回归主业:盈利大降九成 负债率翻倍 跨界“后遗症”凸显 来源:每日财报

皇氏集团的美好愿景只是昙花一现,如今其回归主业恐怕也难有较大突破。

8月25日“水牛奶之王”皇氏集团股份有限公司(sz.002329,以下简称:皇氏集团)发布2020年半年报,其中实现营业收入10.14亿元,同比增长3.09%,归属于上市公司股东的净利润为78.86万元,同比下降94.68%。

《每日财报》注意到,皇氏集团去年刚扭亏为盈,实现盈利1483万元,没有想到再次陷入困境。

值得一提的是,近年来,皇氏集团曾多次进行多元化尝试,先后涉足文化产业、信息服务等领域。然而多元之路并非一帆风顺,皇氏集团营收逐年下滑,净利润表现也不理想,负债率走高,跨界遇阻后遗症凸显,如今其回归主业恐怕也难有较大突破。

营收3连降,净利依赖政府补贴

公开资料显示,皇氏集团成立于2001年,是西南区域型乳制品企业,主打市场上较为稀缺的水牛奶,素有“中国水牛奶之王”之称。2010年1月,在深交所挂牌上市,为国内第四家上市乳企。

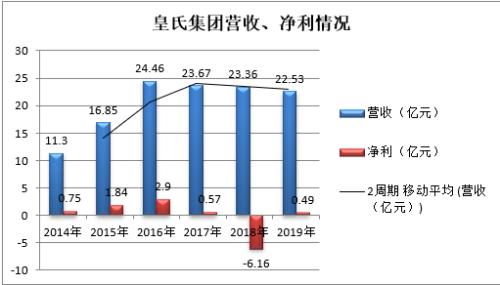

皇氏集团在上市初的几年里,发展势头非常迅猛,据此前的财报显示,2014年-2016年皇氏集团的营收、净利润、扣非净利润的指标均为“正”,且呈现出连续增长的状态。

但好景不长,自2017年开始,皇氏集团的营收连续三年下滑,净利润更是一落千丈。

2017年皇氏集团营收23.67亿元,同比下滑3.26%,净利润5674万元,同比下滑80.48%;2018年年皇氏集团营收23.36亿元,同比下滑1.3%,亏损6.16亿元。

2019年皇氏集团营收22.53亿元,同比下滑3.54%,终于扭亏为盈实现净利润4863万元。

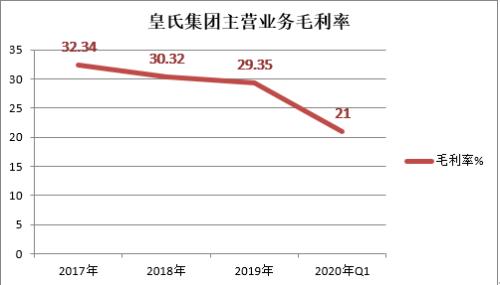

同时,皇氏集团自身主营业务也是表现平平,wind数据显示,公司乳制品与食品业务毛利率连续下滑,2017年-2019年分别为32.34%、30.32%、29.35%。今年一季度受疫情影响更是直接落到21.00%。

《每日财报》注意到,虽然皇氏集团业绩年报显示2019年净利润达4863万元,但是其计入当期损益的政府补助就高达3777万元,相当于2018年一年补助的三倍,若扣除政府补助,皇氏集团2019年净利润则仅为1086万元。

多元发展频遇阻,负债率翻倍

皇氏集团原本证券简称为皇氏乳业,不过在2014年,公司将简称变更为皇氏集团,并开始了迷幻的跨界之旅。

2014年和2015年,中国影视行业蓬勃发展,电影票房收入增长显著。于是2014年10月,皇氏集团以6.8亿元收购御嘉影视100%股权。

在御嘉影视的收购还没结束,皇氏集团就急匆匆地签署《关于对北京盛世骄阳文化传播有限公司实施股权投资的协议书》,2015年7月,又以7.8亿元买下盛世骄阳100%股权。

在影视界操作一番之后,皇氏集团又把触手伸到了母婴领域,2016年,皇氏集团入股母婴跨境电商臻品悦动和SAAS 平台易联视讯,然而,这并不能满足皇氏集团的跨界梦,此后其目光又瞄向了信息服务行业。

2016年,皇氏集团以1.56亿元,再次收购浙江完美在线网络科技有限公司(下称“完美在线”)剩余32%的股权,本次收购完成后,皇氏集团持有完美在线100%的股权,为其唯一股东。

2017年6月,皇氏集团再次出资4.65亿元收购浙江筑望科技有限公司100%股权。

疯狂的收购背后是一地鸡毛。御嘉影视虽在2014年-2017年完成业绩承诺,但2018年,其业绩骤降超74%,皇氏集团对其计提各项资产减值准备6.33亿元。2019年11月,皇氏集团将御嘉影视剥离。

而盛世骄阳只交了第一年的答卷,2017年,盛世骄阳扣非净利仅为0.31亿元,远低于业绩承诺1.08亿元。2018年6月,转型三年未能达到预期的皇氏集团宣布出售盛世骄阳股权。

当前,信息服务虽然仍是公司主要业务之一,但经营主体完美在线和筑望科技2019年营收均呈现下降。自2014年上市公司转型以来,皇氏集团的资产负债率从26.1%猛增至2020年第一季度的54.03%,实现翻倍。

跨界“后遗症”凸显,募集10亿回归主业

《每日财报》注意到,近年来皇氏集团跨界的“后遗症”也十分明显,财务数据显示,皇氏集团近年来资产负债率不断走高,2017年-2019年资产负债率分别为47.62%、50.11%、50.35%。

2020年一季报进一步上升至54.03%,有息负债率则为41.13%,明显高于行业可比公司伊利股份、光明乳业、三元股份等。

进一步来看,截至2020年3月31日,在皇氏集团的流动负债中,短期借款11.17亿元,应付票据和应付账款3.49亿元,一年内到期非流动负债3.4亿元。

也就是说其一年内到期的负债有14.57亿元,而公司账面货币资金有7.2亿元和期末现金及现金等价物余额2.92亿元,仍存在较大资金缺口,短期偿债压力较大。

2020年5月30日,以“跨界”著称的皇氏集团拟募集近10亿元用于乳业建设。这是皇氏集团自2010年上市以来,第一次为其主业融资,对此业内人士纷纷认为这是皇氏集团在文化产业失败后,重回主业的信号。

前期以水牛奶著称的皇氏集团经历了一系列跨界,并没有给其业绩带来明显的起色,反而给公司带来了一身的毛病还悬而未决,而如今其回归主业恐怕也难有较大突破。

另外,皇氏集团的竞争压力也在增大,蒙牛、伊利等巨头乳企正在不断的抢占下沉市场,蚕食类似皇氏集团这样的区域乳企的地盘,很多区域乳企只能利用单品打造品牌认知来寻求突破。

而皇氏集团由于这几年一直沉迷于跨界,乳业业务始终未能走出西南市场,仅在广西及云南具有一定的品牌优势。

而同样在西南发迹的新希望乳业,如今对比两家企业的营收发现,两家早已不在同一量级,2019年新希望乳业营收超56.7亿元,而皇氏集团全年实现营业总收入仅为22.5亿元。

未来,皇氏集团能否在激烈的竞争中顺利突围呢?《每日财报》将持续关注。