佐力药业爽约背后:标的亏损收购无业绩承诺 资金趋紧

时间:2020-08-24 22:26 | 栏目:观察 | 点击:787次

佐力药业于2020年8月5日收到《应诉通知书》等文件,原告陈欢就合同纠纷事项向湖州中院提起诉讼,请求判令被告佐力药业向原告陈欢支付股权转让款、违约金合计1亿元。该案件尚处于法院已受理未开庭阶段。

事件源于2015年公司对百草中药的收购,彼时,公司花费1.3亿元收购标的51%股权,标的自2015年起业绩多年亏损,而协议规定上市公司需在三年之后即2018年末以不低于2015年增资后的价值收购剩余的49%股权,即不低于1.25亿元。

上市公司业绩自2018年以来下滑,资金链趋紧,存量资金尚不可覆盖短期债务,自然不愿接这“烫手的山芋”。但上市公司本次诉讼被索赔1亿元,远高于近几年的净利润,对公司本期或后期利润有着重大影响。

因未在约定时间完成剩余股份收购 公司被索赔1.02亿元

公司于2020年8月5日收到浙江省湖州市中级人民法院寄送的《应诉通知书》(【2020】浙05民初85号)、《起诉状》、《举证通知书》、《传票》等文件,原告陈欢就合同纠纷事项向湖州中院提起诉讼,请求判令被告佐力药业向原告陈欢支付股权转让款7797.90万元、违约金2432.94万元。该案件尚处于法院已受理未开庭阶段。

事情主要缘起于2015年9月9日公司与陈照荣、陈欢父子签订的《关于浙江百草中药饮片有限公司之增资暨股权转让协议》(以下简称“《协议》”)。公司希望在做强做大乌灵系列和百令片的基础上,致力于发展中药饮片、配方颗粒、医疗服务和医药流通等业务,百草中药主营中药饮片业务。

根据协议,首先,佐力药业以自有资金6000万元对百草中药进行增资,百草中药注册资本由 2500万元增至 3270万元,新增注册资本770万元,其余5230万元进入百草中药资本公积;其次,增资完成后,公司以自有资金7004.4万元受让陈照荣持有的百草中药27.46%的股权,届时,佐力药业持有百草中药 51.01%股权,陈照荣和陈欢父子持有百草中药48.99%股权,百草中药成为佐力药业的控股子公司。

公司以1.30亿元取得佐力百草中药公司51.01%股权,购买日百草中药的可辨认净资产公允价值为1.36亿元,支付的合并成本大于在购买日享有的佐力百草中药公司可辨认净资产公允价值份额6074.50万元,确认为商誉。后因浙江佐力百草中药饮片有限公司未能达到经营预期,上市公司在2018年计提了商誉减值准备。

值得注意的是,《协议》约定“本协议生效之日起三年后,乙方(陈照荣和陈欢父子)持有49%股份以换股或其他方式由甲方(佐力药业)根据当时有效的法律规范的要求进行收购,价值根据当时的市场公允价值确定,但不低于本次交易增资后的估值,收购方式双方另行协商确定”。《协议》同时约定“如甲方未能按照本协议约定支付款项的,按照每日万分之五支付违约金”。

现《协议》已经生效满三年。被告(佐力药业)于《协议》生效满三年前后多次协商收购的履行事宜,但一直未能达成一致。原告陈欢向湖州中院提起诉讼,请求判令被告佐力药业向原告陈欢支付股权转让款7797.90万元、违约金2432.94万元(按每天万分之五的利率计算而得),该案件尚处于法院已受理未开庭阶段。

标的连年亏损且无业绩承诺 公司资金链趋紧

事实上,公司“爽约”背后,或与标的百草中药业绩连年亏损且无业绩承诺、佐力药业资金链逐年趋紧有关。

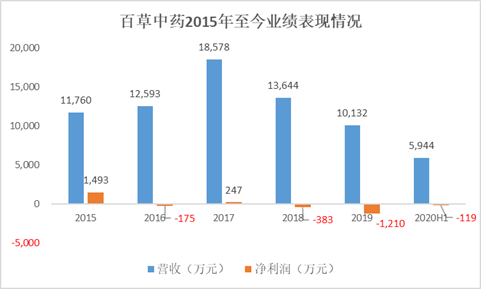

一方面,在2015年的收购协议中,双方并未约定业绩承诺与补偿事项。百草中药自2015年并表以来,业绩多年亏损。标的在2015年-2017年分别实现营收1.18亿元、1.26亿元、1.86亿元,逐年增长,但2018年、2019年,营收分别同比减少26.56%、25.74%至1.36亿元、1.01亿元;标的2015年净利润达1492.68万元,而2016年-2018年,标的净利润分别仅-175.36万元、247.43万元、-383.39万元,2019年、2020年上半年,标的持续亏损,净利润分别为-1209.76万元、-119.04万元。

标的自2015年并表以来,截至2020年上半年,净利润合计亏损147万元,而2015年公司合计支付1.30亿元,且收购价格采取的是收益法估值,彼时收益法得出的股东全部权益价值为2.43亿元,和账面价值相比增值率为160.40%,显然,标的后续的业绩亏损并不在上市公司的预期中。

标的净利润下滑多年亏损,或系费用管控不当所致。年报称,中药饮片系列由控股子公司佐力百草中药生产,查看公司中药饮片系列业务,业绩逐年增长,营收从2015年的4106万元逐年增长至2019年的2.17亿元,毛利润自2015年的983万元逐年增长至2018年的4558万元,2019年毛利润同比减少11.50%至4034万元。相关业务毛利润业绩在增长,但净利润下滑,结合佐力药业利润表来看,投资类的收益、减值损失等占收入比重并不大,最大的成本支出都集中在期间费用。2015年至今,佐力药业期间费用率总体呈上升趋势,期间费用率从2015年的55.53%上升到2020年上半年的62.25%。而作为佐力药业的子公司,标的的业绩下滑,或系标的公司费用管控不当所致。

来源:公司公告、新浪财经整理绘制

来源:公司公告、新浪财经整理绘制

另一方面,按照彼时协议,公司应在2018年末收购标的剩余49%股权,且价值根据当时的市场公允价值确定,但不低于彼时交易增资后的估值,即2.55亿元,换言之,收购价格将不低于1.25亿元。

上市公司2018年、2019年、2020年上半年末,货币资金分别为2.20亿元、1.38亿元、1.49亿元,广义货币资金(货币资金、交易性金融资产、应收票据和其他流动资产之和)分别为3.04亿元、1.42亿元、1.69亿元,而公司同期末的短期债务(短期借款、应付票据、一年内到期的非流动负债之和)分别为3.58亿元、2.70亿元、3.61亿元,存量货币资金与短期债务之间存缺口,缺口分别高达0.54亿元、1.28亿元、1.92亿元,缺口逐年扩大,资金链趋紧。

增量资金层面,公司自身持续造血能力较差。2018年、2019年、2020年上半年,公司分别实现净利润0.26亿元、0.24亿元、0.32亿元,经营活动产生的现金流量净额分别为0.78亿元、1.29亿元、0.38亿元。

溢价160%收购的标的,多年亏损拖累公司业绩,2015年这笔收购并不成功,而协议约定三年后需以不低于2015年价值收购剩余股权,再加上上市公司业绩自2018年以来下滑,资金链趋紧,存量资金尚不可覆盖短期债务,“烫手的山芋”并不好接。

目前案件尚处于法院已受理未开庭阶段,上市公司本次诉讼被索赔1亿元,远高于近几年的净利润,对公司本期或后期利润有着重大影响。(Kodak/文)