苹果产业链持续超预期

时间:2020-08-26 13:46 | 栏目:头条 | 点击:559次

原标题 苹果产业链持续超预期

来源 国盛证券

苹果产业链由于受到扰动影响,我们认为随着苹果备货不断加强上量,国内消费电子供应链在全球供应链的产业地位提升。行业核心龙头公司业绩持续超预期,消费电子核心创新逻辑不改,因此我们坚定看好苹果产业链核心龙头的投资机会!

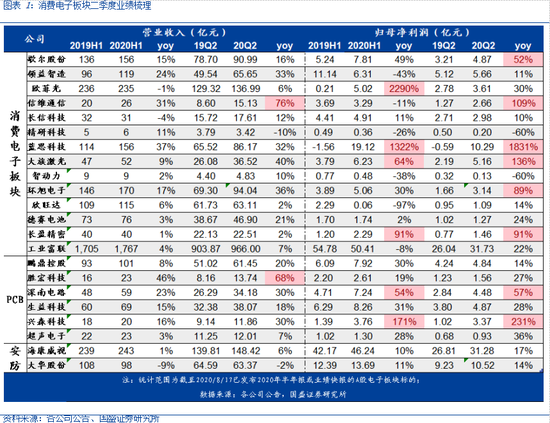

消费电子核心龙头二季度持续高增长,产业链地位提升。核心龙头实现超预期的高增长,中国核心龙头全球供应链行业地位提升,例如歌尔股份 2020年上半年归母净利润实现接近同比 50%的高增速。蓝思科技上半年同比增长接近 1322%,欧菲光上半年净利润同比增长约 2290%,大族激光上半年同比增长 64%,长盈精密上半年同比增长 91%等。2020 年下半年随着国内需求的大量恢复以及海外的陆续复工,消费电子龙头净利润预计仍将实现不错的增长。由于疫情以及中美关系的原因,部分大客户陆续将订单转移到国内消费电子龙头公司,国内消费电子供应链在全球供应链的产业地位提升。行业核心龙头持续超预期,消费电子核心创新逻辑不改。

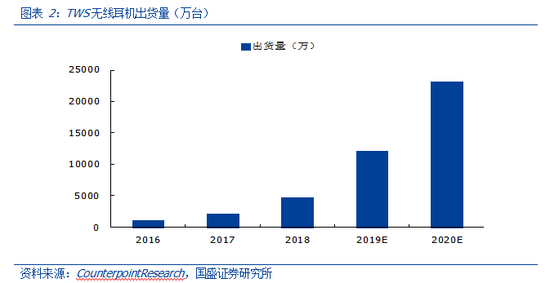

TWS 无线耳机在 2019 年迎来爆发年,出货量持续超预期, 2020 年消费电子领域 TWS 耳机进一步提升景气度。由于 TWS 耳机、智能手表等可穿戴产品由于仍处于爆发初期阶段,根据 CounterpointResearch 统计 TWS 无线耳机的市场渗透率仅为 15%,渗透率较低,因此受疫情影响极为有限,2020 年我们认为 TWS 耳机市场仍然能够维持高增长。伴随着人工智能技术落地,谷歌、亚马逊、京东及百度等互联网巨头都争先在消费 IOT 进行布局, 相继推出智能音箱。TWS 蓝牙耳机+智能音箱,有望打开智能交互入口。

苹果促销力度空前, iPhone SE/iPhone 11、airpods 等产品反响优异。苹果促销力度空前。苹果官方今年一改以往的态度,参与了天猫今年的 618促销,折扣最高可以到八折。今年 6.18 期间,iPhone 11 的价格基本上降幅都在千元左右。今年上半年刚推出的 iPhone SE 在 618 期间直接八折,而且12 期免息,还直降 200 元等一系列的促销使得 618 期间 iPhone 5 个小时的成交额超过 5 亿元,创下史上最快纪录,成交额相当于中国市场的 1 天成交额。由于 iPhone 促销的成功,也为整个苹果产业链带来了不小的订单拉动。

智能手表需求增加,苹果上半年市场份额超 50%。2020 年上半年苹果稳坐市占率第一名的位臵,市场份额由此前的 43.2%扩张至 51.4%,其中 Apple Watch S5 是 2020 上半年的主力机型,2020 年上半年的全球出货量增幅达到 22%。Garmin 排名第二,市场份额由 8.9%增长至 9.4%。华为在 2020上半年的市场份额由 5.5%增长至 8.3%。随着消费升级及 AI、 VR、 AR等技术的逐渐普及,可穿戴智能设备将在生物识别、医疗监控、安全和数字支付领域扮演越来越重要的角色,特别是科技巨头不断增强可穿戴 AI 技术的应用。生态的逐渐成熟将为可穿戴设备创造更多的应用场景,健康、运动、保险等有望成为超预期的应用场景。

建议重点关注【苹果产业链龙头】立讯精密、歌尔股份、领益智造、欧菲光、信维通信、水晶光电、东山精密、鹏鼎控股、蓝思科技。

【苹果产业链四小龙】精研科技、杰普特、科森科技、赛腾股份。

风险提示:下游需求不及预期,中美科技摩擦。

消费电子核心龙头二季度持续高增长,产业链地位提升

核心龙头实现超预期的高增长,中国核心龙头全球供应链行业地位提升,例如歌尔股份2020 年上半年归母净利润实现接近同比 50%的高增速。蓝思科技上半年同比增长超过1322%,欧菲光上半年净利润同比增长超过 2290%,大族激光上半年同比增长 64%, 长盈精密上半年同比增长 91%等。2020 年下半年随着国内需求的大量恢复以及海外的陆续复工,消费电子龙头净利润预计仍将实现不错的增长。由于疫情以及中美关系的原因,部分大客户陆续将订单转移到国内消费电子龙头公司,国内消费电子供应链在全球供应链的产业地位提升。行业核心龙头持续超预期,消费电子核心创新逻辑不改。

TWS 无线耳机继续维持高增长

TWS 无线耳机在 2019 年迎来爆发年,出货量持续超预期,2020 年消费电子领域 TWS 耳机进一步提升景气度。由于 TWS 耳机、智能手表等可穿戴产品由于仍处于爆发初期阶段,根据 CounterpointResearch 统计 TWS 无线耳机的市场渗透率仅为 15%,渗透率较低,因此受疫情影响极为有限,2020 年我们认为 TWS 耳机市场仍然能够维持高增长。

CounterpointResearch 预测,2020 年 TWS 无线耳机的出货量将达到 2.3 亿副,相对于2019 年仍然继续维持翻倍的增长。随着蓝牙技术的升级、3.5mm 耳机孔的取消以及 TWS 耳机体验感的提升,未来 TWS 耳机市场前景广阔。

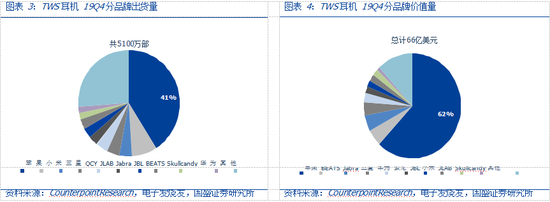

分品牌来看,苹果凭借 AirPods 大获成功,占据接近 50%的市场份额,华为 FreeBuds 和荣耀 FlyPods 也迎来快速发展,小米在 2019 年第一季度推出一系列耳机新品,以超高的性价比大幅拉动了其在可穿戴设备市场的增长,传统的耳机厂商例如 Bose、1More、漫步者也纷纷推出了自家的 TWS 耳机,三星 galaxybuds、索尼以及其他白牌无线耳机均迎来了爆发式的增长,TWS 耳机行业百花齐放,对 OEM/ODM 厂商、主控、模拟、存储等主要芯片带来了可观的业绩拉动。

TWS 终端售价下探,促销拉动需求增长

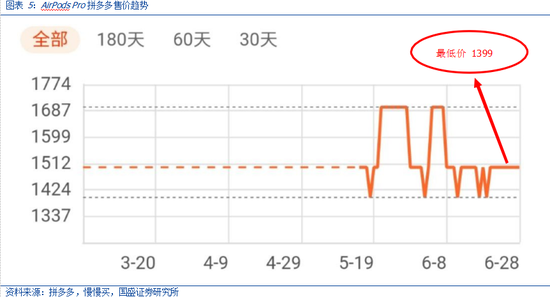

各大电商平台对 TWS 耳机进行了大力促销以拉动整体需求。2 月 27 日,拼多多宣布上线为期三天的“百亿补贴节”, 例如 Airpods Pro 等火爆产品拼多多只要 1699 元,促销活动上线自后,立刻遭到了全网消费者的抢购,一度紧急补货五次。截至 27 日中午 12 点,已累计售出 25000 件 AirPods Pro。根据拼多多的历史售价显示,今年 AirPods Pro 的销售最低价仅为 1399 元。

同时 5 月 25 日,在苏宁易购 618 的云发布会上,苏宁宣布启动“J-10%省钱计划”、“千百万爆款计划”在内的优惠促销力度,以 AirPods 二代为例,京东到手价 999 元,苏宁每天 10 点、15 点、20 点限量抢 179 元券,到手价仅需 799 元,TWS 耳机的销量将再掀浪潮。

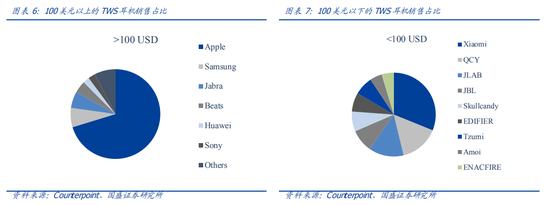

根据counterpoint 的统计,售价 100 美元以上的TWS 耳机中,苹果的销量份额超过 70%, 接下来包括三星、Jabra、Beats、华为和索尼;售价 100 美元以下的 TWS 耳机中,小米份额最高,其次为 QCY、JLAB、Skullcandy、漫步者等。

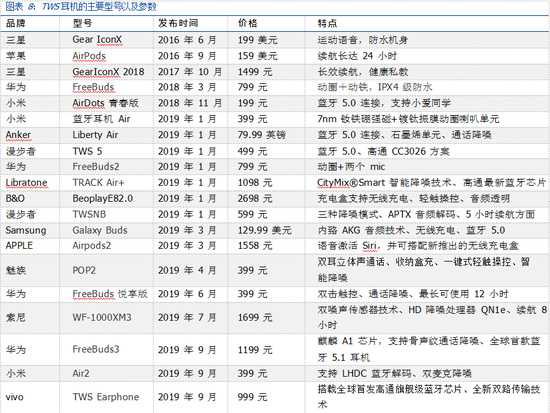

通过统计今年年初至今发布的 TWS 耳机,我们发现 TWS 耳机的售价逐渐下探。苹果 的AirPods 主打高端市场,售价均为千元以上,华为、小米、漫步者等厂商的 TWS 耳机价格覆盖了不同价格段位。例如漫步者 TWS NB2 蓝牙降噪耳机,预售时间为 5 月 31 日20:30—6 月8 日23:30,预售到手价仅为499 元。小米的TWS 主打性价比,Redmi AirDots S 仅需 99.9 元。

AirPods 仍占据主导地位,Pro 销量超预期

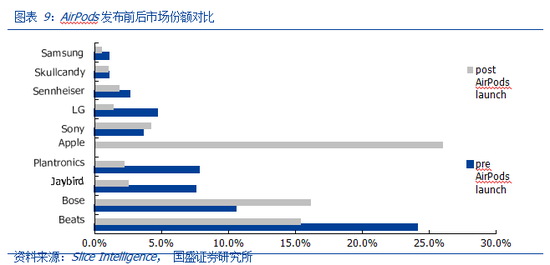

AirPods 在发行短短一个月时间内就成为美国最受欢迎的无线耳机,根据市场调研机构Slice Intelligence 的数据,发行短短一个月已占据 26%的市场份额,超过 Beats 和 Bose 耳机的份额。

2018 年/2019 年 Airpods 出货量约为 3500/5500 万台,我们预计 2020E AirPods 的出货量为 9000 万台,2021 年有望达到 1.5 亿台,出货量同比分别增长 63.6%/66.7%。

TWS 耳机有望成为未来物联网的智能语音入口:伴随着人工智能技术落地,谷歌、亚马逊、京东及百度等互联网巨头都争先在消费 IOT 进行布局,相继推出智能音箱。TWS 蓝牙耳机+智能音箱,有望打开智能交互入口。

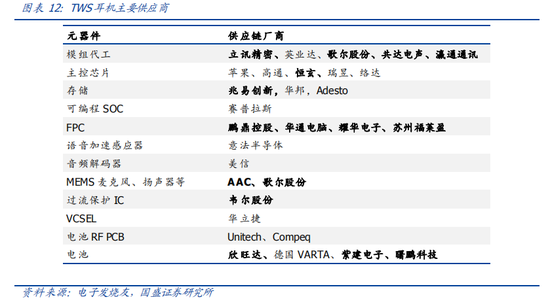

TWS 的产业链主要包括 ODM 厂商,无线耳机的元器件厂商,其中包括主控芯片、存储芯片、FPC、语音加速感应器、MEMS、过流保护 IC、电池等。

苹果促销力度空前,iPhone SE/iPhone 11 反响优异

苹果促销力度空前。苹果官方今年一改以往的态度,参与了天猫今年的 618 促销,折扣最高可以到八折。今年 6.18 期间,iPhone 11 的价格基本上降幅都在千元左右。在 6.1 号当天,苹果也罕见的加入了大促,首日销量和销售额就破了很多纪录。在京东的月销量当中,iPhone 11 更是超过了 90 万。

618 期间京东和快手对 10 万台 iPhone 11 补贴,价格只要 3999 元,拼多多百亿补贴之后价格只要 3979 元,促销力度空前。

今年上半年刚推出的 iPhone SE 在 618 器件直接八折,而且 12 期免息,还直降 200 元等一系列的促销使得 618 期间 iPhone 5 个小时的成交额超过 5 亿元,创下史上最快纪录, 成交额相当于中国市场的 1 天成交额。由于 iPhone 促销的成功,也为整个苹果产业链带来了不小的订单拉动。

光学创新永不眠,dTof 迎来重大产业机遇

如今智能手机进入存量时代,各大手机厂商都在寻找新的手机性能以谋求差异化的竞争优势和销量突破。在智能手机进化的过程中,摄像头的升级显而易见。从生物识别到人脸识别,从 3D 建模到虚拟现实,随着 5G 时代的到来,光学的革命性创新将与新的 AR\VR 领域息息相关,也为供应商带来了更多的创新方向和更大的市场空间。

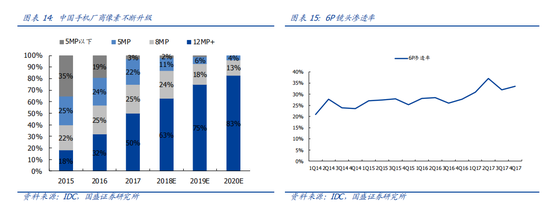

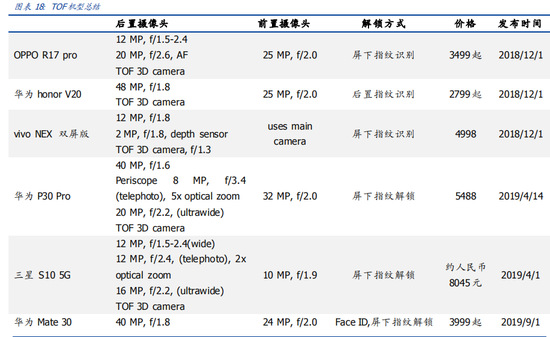

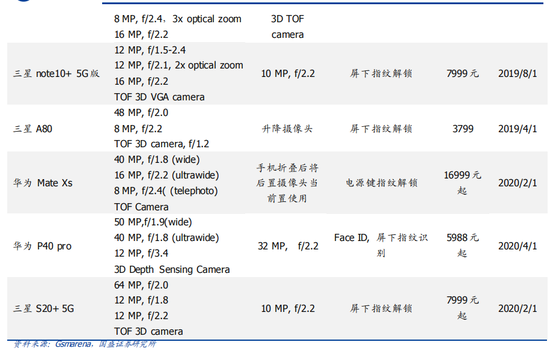

高像素、多镜片,手机厂商推动镜头规格升级换代。旗舰机种的像素不断升级,后臵主摄率先由2000 万逐渐升至4000 万,而前臵摄像头也紧跟逐渐由800 万升级至2400 万, 拍照效果提升。为追求超级大广角和大光圈,在高像素的基础上,国内高端机种的镜头也逐渐由 5P 向 6P 过渡,IDC 预计 2018 年后臵镜头的 6P 渗透率约为 40%。而对对极致夜拍效果的追求,促使手机厂商不断升级摄像头的光学变焦,从最初的二倍,到现在的三倍甚至更高倍数。

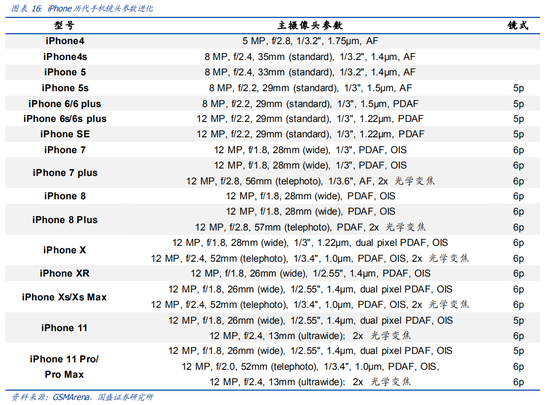

iPhone 迭代印证镜头向更高片数结构过渡趋势。自 iPhone5s 开始,苹果就采用了 5P的镜头结构,于第七代 iPhone 起正式启用 6P 镜头结构且一直沿用至今,我们可以看到在 iPhone 11 Pro 系列,已经出现了一个 5P 镜头搭配 2 个 6P 镜头的主摄配臵。聚焦国产品牌也有强势表现,如 2019 年底发布的小米 CC 9 Pro 旗舰手机,后臵四摄中的 108MP镜头便直接采用了 8P 的结构。

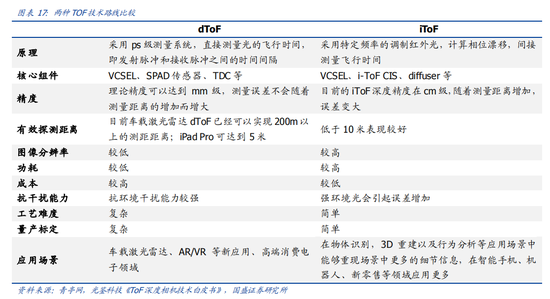

ToF 的多场景应用呈现出了比结构光更为广阔的发展前景。作用距离的劣势限制结构光的应用,ToF 技术则弥补了距离上的缺陷,可以被应用于包含 3D 人脸识别、3D 建模以及手势识别、体感游戏、AR/VR 在内的更多场景中,能够为智能手机带来更娱乐性和实用性的体验。此外,相比结构光技术,ToF 的模组复杂度低,堆叠简单,可以做到非常小巧且坚固耐用,在屏占比不断提高的外观趋势下,更得到手机厂商的青睐。

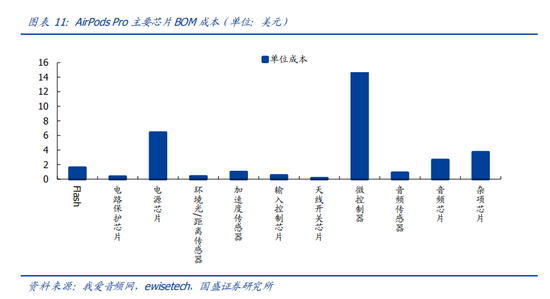

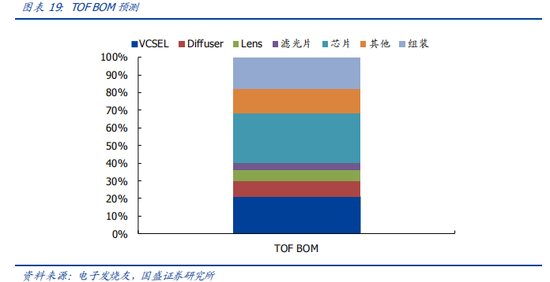

我们预计在这个 TOF 模组中,芯片的成本仍占主要的部分,大约占到整体 BOM 的28%~30%。

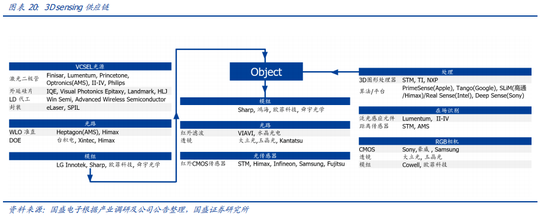

通过对已经上市的主流 3D 摄像头产品进行拆解分析,3D 摄像头产业链可以被分为:

1、上游:红外传感器、红外光源、光学组件、光学镜头以及 CMOS 图像传感器;

2、中游:传感器模组、摄像头模组、光源代工、光源检测以及图像算法;

3、下游:终端厂商以及应用。

智能手表需求增加,苹果上半年市场份额超 50%

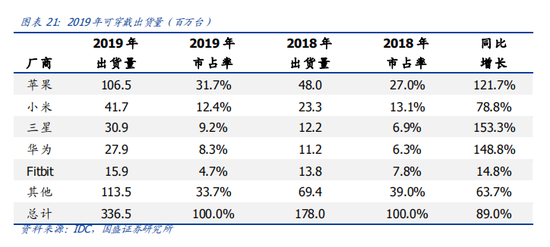

根据市场调查机构 IDC 的数据,2019 年全年可穿戴设备出货量达到 3.365 亿部,其中苹果小米三星出货量位居前三,增长的主要驱动力就是智能手表和耳塞式设备,在 2023年的市场占比份额将超过 70%。按出货量排名前 5 位的可穿戴设备公司分别为:苹果、小米、三星、华为和 Fitbit,对应的市占率分别为 31.7%/12.4%/9.2%/8.3%/4.7%。

苹果稳坐出货量第一的位臵,未来随着 Apple Watch Series 3 的降价以及 AirPods Pro 的推出,苹果在短期内或继续保持主导地位。第二位的小米主要得益于高性价比的小米手环、小米手表等。三星排在第三位,Galaxy 耳机销量超预期。华为在全球排名第四。值得注意的是在中国华为可穿戴设备出货量同比增长 188%,是中国市场增长最快的公司之一,其约 80%出货量集中在中国。

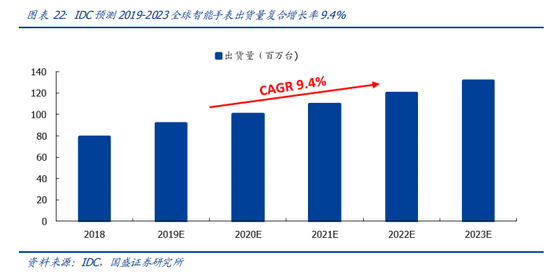

智能手表出货量快速增长,是可穿戴设备的主要产品之一。自 2014 年三星首次推出智能手表以来,智能手表的出货量迅速增加,2018 年全球出货量达 79.1 百万台,相比 2014年增长近 80 倍。根据 trendfore 数据,2019 年全球智能手表出货量为 6263 万块,同比增长 43%。根据市场调查机构 IDC 的预测,2023 年市场规模将增加至 1.32 亿台。随着 Apple Watch 以及来自其他电子产品制造商的各种智能手表越来越受欢迎,智能手表在整个可穿戴设备市场的份额将从去年的 44%增长到 2023 年的 47%。

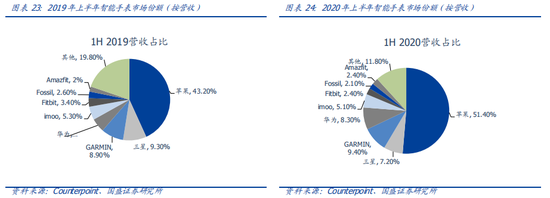

根据 Counterpoint 发布的 2020 上半年的全球智能手表市场统计报告,智能穿戴市场的智能手表出货量大幅提升,全球智能手表的总出货量已经超过 4000 万,印度、美国以及欧洲等海外市场的智能手表出货量涨幅较为明显。

苹果稳坐市占率第一名的位臵,市场份额由此前的 43.2%扩张至 51.4%,其中 Apple Watch S5 是 2020 上半年的主力机型,2020 年上半年的全球出货量增幅达到 22%。Garmin 排名第二,市场份额由 8.9%增长至 9.4%。华为在 2020 上半年的市场份额由5.5%增长至 8.3%,其主要的出货市场还是集中在中国以及周边其他亚洲国家地区。三星由于上半年并未发布智能手表的新品,市场份额下滑至 7.2%,随着 Galaxy Watch 3 新品的推出,其下半年市场份额将会有所提升。

随着消费升级及 AI、 VR、 AR 等技术的逐渐普及,可穿戴智能设备将在生物识别、医疗监控、安全和数字支付领域扮演越来越重要的角色,特别是科技巨头不断增强可穿戴AI 技术的应用。生态的逐渐成熟将为可穿戴设备创造更多的应用场景,健康、运动、保险等有望首当其冲地成为超预期的应用场景。智能手表的产业链主要包括 ODM 厂商以及元器件厂商,其中包括主控芯片、存储芯片、FPC、防护玻璃、touch panel、马达、天线、过流保护 IC、电池等。

投资建议

苹果核心产业链:

立讯精密、歌尔股份、精研科技、领益智造、欧菲光、信维通信、水晶光电、东山精密、

鹏鼎控股。

【苹果产业链四小龙】精研科技、杰普特、科森科技、赛腾股份。

【消费电子】

立讯精密、歌尔股份、精研科技、领益智造、信维通信、欧菲光、蓝思科技、东山精密、

智动力、长信科技、大族激光、电连技术、硕贝德、麦捷科技、欣旺达、德赛电池、长

盈精密、苏大维格;

【光学】

韦尔股份、欧菲光、水晶光电、联创电子、立讯精密、歌尔股份、晶方科技、苏大维格;

港股:舜宇光学、瑞声科技、丘钛科技;

半导体核心设计:

韦尔股份、兆易创新、三安光电、圣邦股份、卓胜微、天和防务、景嘉微、紫光国微、

闻泰科技、斯达半导、士兰微、扬杰科技;

半导体代工、封测及配套:

晶圆代工:中芯国际、三安光电、华润微;

封测:长电科技、通富微电、华天科技、晶方科技

材料:安集科技、兴森科技、沪硅产业、鼎龙股份、晶瑞股份、南大光电;

设备:中微公司、北方华创、精测电子、长川科技、华峰测控、至纯科技、万业企业;

【面板】

京东方 A、TCL 科技;

【PCB】

消费:鹏鼎控股、弘信电子、东山精密、胜宏科技、光韵达、景旺电子、方邦股份;

通讯:生益科技、深南电路、沪电股份、胜宏科技、景旺电子;

【安防】

海康威视、大华股份。

风险提示

下游需求不及预期:若下游市场的增速不及预期,供应链公司的经营业绩将受到不利影响。中美科技摩擦:若中美科技摩擦进一步恶化,将对下游市场造成较大影响,从而对供应链公司造成不利影响。

扫二维码 3分钟开户 紧抓创业板2.0大机会!