广发策略:国企改革东风已至 国改选股思路围绕三个维度

时间:2020-07-15 23:04 | 栏目:公司 | 点击:902次

来源:广发策略研究

原标题:【广发策略|主题深度】国企改革东风已至—“主题说”系列

报告摘要

● 第一,以“三年行动方案”为标志,国企改革即将迈入新的政策周期。(1)近几年,国企改革实施“四批混改”、“世界一流”、“双百行动”、“国有资本投资运营”、“区域试验”、“科改示范”等项目,试点阶段已经比较充分,未来3年改革将全面展开。(2)顶层设计目标20年“在国企改革重要领域和关键环节取得决定性成果”;(3)“双百行动”进程刚过半,今年收官紧迫性高;(4)新周期启动之年,据新华社,6月30日深改委审议通过《国企改革三年行动方案(2020-2022年)》,按照国务院要求,预计10月底前出台。

● 第二,近期央企改革政策密集落地,“深化混改”或成为年度主旋律。《央企上市公司股权激励工作指引》5月颁布(铲除制度障碍)、《中央企业混合所有制改革操作指引》19年11月颁布(为全面铺开提供技术支持)、20年起央业经营业绩考核将采用“两利三率”指标体系(新增“营收利润率”与“研发经费投入强度”指标)、国资划转社保中央层面基本完成(已划转超过1万亿)等,央企基本面或迎来中长期改善。

● 第三,新的国企改革模式探索更进一步,试点重点依然首选竞争性领域。(1)对充分竞争领域的国资企业和国资本运营公司出资企业,探索将部分国有股权转化为优先股;(2)地方国资收购民企,提升资产证券化率(今年已约40起,集中在机械、计算机领域),同时为未来地方政府产业基金退出提供上市平台;(3)分拆上市或是推进混改的突破口:在当前“A拆A”分拆上市名单中,国企占据主流,分拆上市核心逻辑在于国企有动力将子公司控制权转让给社会资本,从而实现变相混改;(4)定增新规放开极大改善国有股权融资市场:一是国企可通过定价定增引入战投实现混改;二是国资平台可通过竞价定增投资民企,增厚收益。

● 第四,国企改革选股思路围绕地方、行业、公司三个维度。(1)思路一:政府负债率高或区域试验等国改成效显著地方。一方面,上海、深圳3年规划下加速推进,已进入国改的实质性阶段和大规模阶段,此外关注山西、山东等动作频繁地方;另一方面,财政收支压力大地方国企改革动力更强,关注云南、天津等地。思路二:充分竞争领域。目前充分竞争领域的国企改革力度最大(混改、优先股试点、国资划转社保等),政策最为全面,改革效果更加显著。国企改革的方向之一是减小国有资本在竞争性领域的占比,建议关注医药、零售、家电等领域,央企特别关注科技领域。(3)思路三:目前动作较小的“双百”企业。关注竞争性领域“双百”A股股权激励、员工持股、控股权转让预期。据国资委,19年末,“双百”央企累计改革任务完成率达到55.14%。

● 核心假设风险:国企改革进展不及预期,监管态度转变,中美关系超预期,疫情超预期恶化。

引言

前言

我们致力于长期跟踪新一轮国企改革主题,曾在去年4月专题报告《国改主题:“新”在哪,怎么“改”》中判断19年是国企改革“关键攻坚年”,资本运作加码;在10月的专题报告《国企改革“四象生变”》中梳理了“新国改”国资划转社保、区域性试验、央地混改、双百行动四条主线,当前时点,20年是国企改革“突破之年”:第一,顶层设计目标“在国企改革重要领域和关键环节取得决定性成果”;第二,“双百行动”进程过半,迎来收官;第三,据新华社,6月30日已审议通过“国企改革三年行动”方案,按照国务院要求,预计10月底前出台,标志着国企改革新的政策周期即将启动。

本篇旨在从国企改革政策路线演绎的角度切入,梳理八条投资线索(央企股权激励、央企混改、央企“两利三率”、优先股、国资划转社保、地方国资收购民企、定增、分拆上市),并洞察总结国企改革的行业与地区特征,最后围绕着“政府负债率高或区域试验国改成效显著地方、充分竞争领域、目前动作较小的双百企业”三条国企改革选股掘金思路。

报告正文

一、国改政策路线演绎,“三年行动”蓄势待发

(一)国企改革3.0阶段,“试点提法”稳步推进

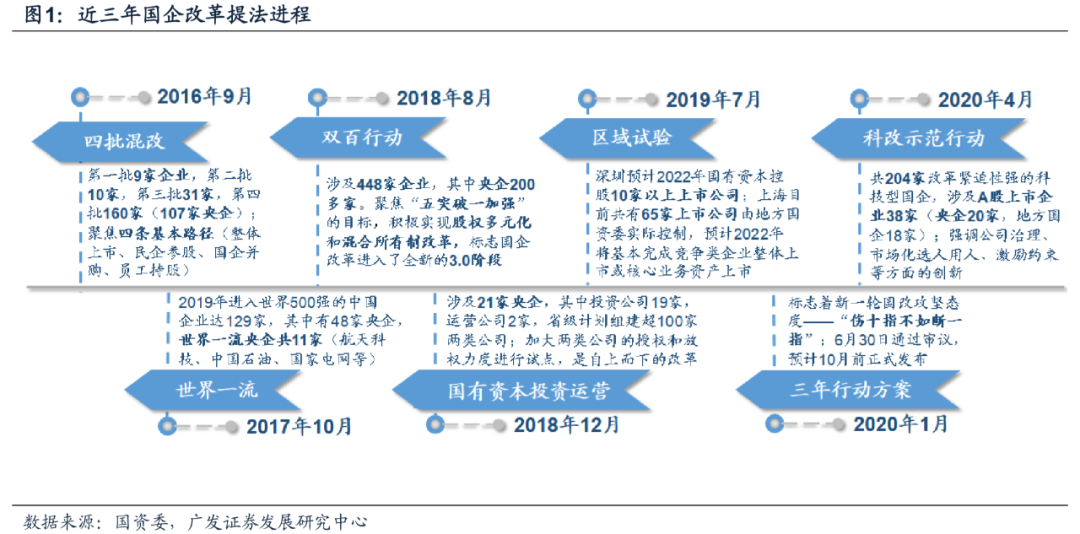

十八大以来,新一轮国企改革经历了“1+N”制度框架搭建、“十项改革试点”推进等,18年至今以“双百行动”等试点项目为重要标志,国企改革进入了全新的3.0阶段。

1.0阶段:13年11月中共十八届三中全会通过《中共中央关于全面深化改革若干重大问题决定》,对新一轮国企改革进行全面战略部署。

2.0阶段:15年9月下发《关于深化国有企业改革的指导意见》作为顶层设计,随后发布多项配套文件逐步形成“1+N”政策体系,并稳步推进“四批混改”、“世界一流”等项目。

3.0阶段:“1+N”框架建立标志新一轮周期开始,3.0时代到来。18年8月“双百行动”提出,聚焦“五突破一加强”,标志国企改革进入3.0阶段,随后又逐步推进“国有资本投资运营”、“区域试验”、“科改示范”等多个项目。

20年是国企改革“突破之年”:第一,根据顶层设计(《关于深化国有企业改革的指导意见》)目标,“在国企改革重要领域和关键环节取得决定性成果”;第二,“双百行动”收官之年;第三,“国企改革三年行动”新周期启动之年,6月30日已审议通过,按照国务院要求,预计10月底前出台,根据国资委此前表述,预计有三大要点:①十九大要求具体化;②明确时间表、路线图,加快落实落地“1+N”政策;③推广“十项改革试点”、“双百行动”等改革试点示范工程经验成果。

(二)三大国企改革“试点提法”:双百行动、区域试验、科改示范

(1)“双百行动”进程刚过半,迎收官之年

“双百行动”共涉及452家重点国企,聚焦“五突破一加强”(在混改、法人治理结构、市场化经营机制、激励机制以及历史遗留问题方面有所突破,加强党的领导)目标任务。

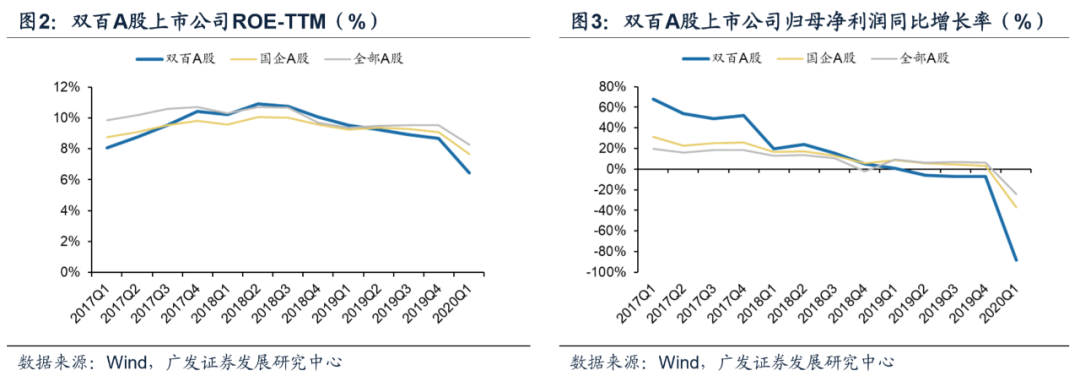

行动进程过半,20年为“双百行动”收官之年。据国资委,19年末,“双百”央企累计改革任务完成率达到55.14%。41.55%的“双百企业”在本级层面开展了混改,62.65%的“双百企业”在子企业层面开展了混改。

“双百”绩效不增反降,改革迫切性高。自17Q4以来,双百A股的ROE与归母净利润增长率呈波动下降的趋势。

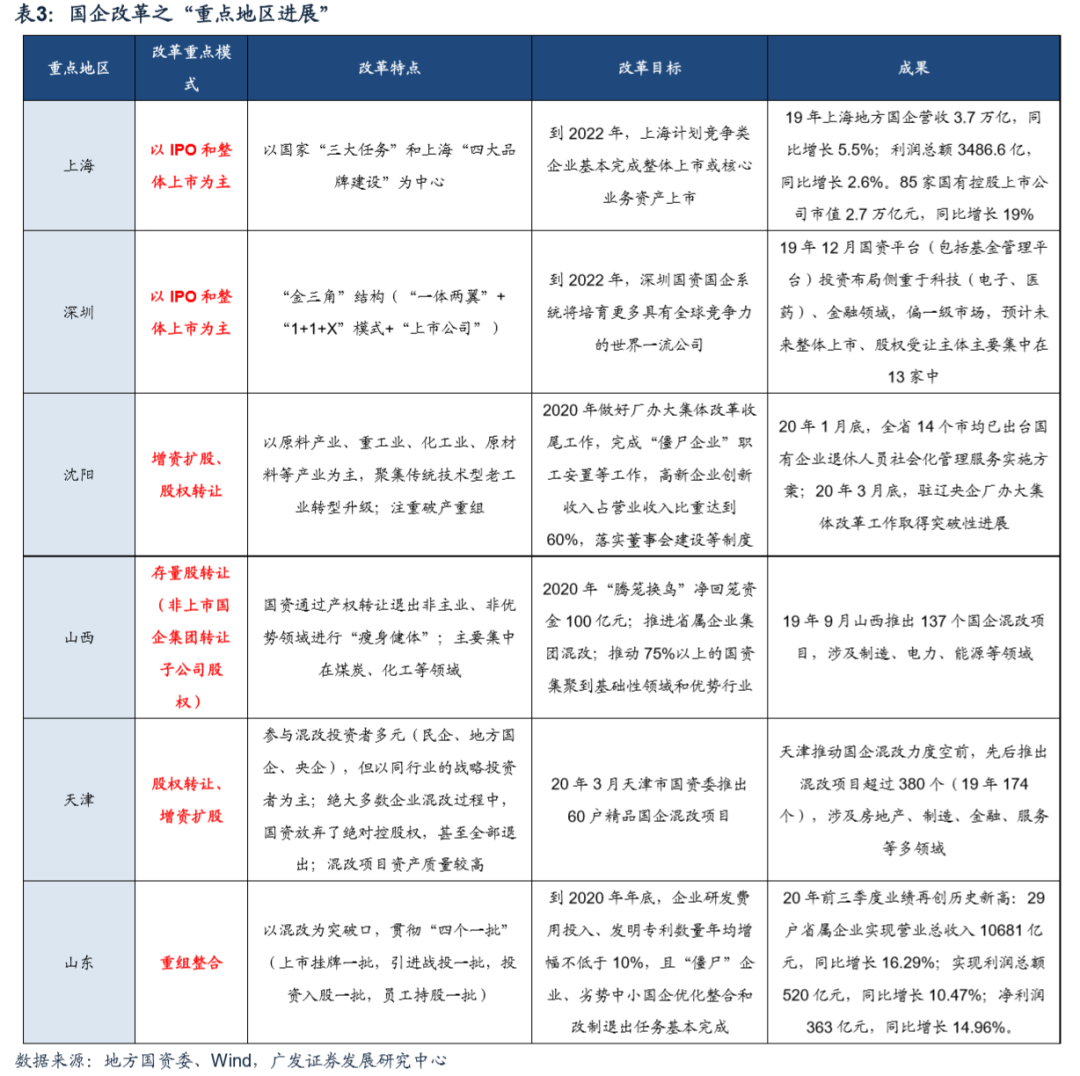

(2)区域性综合改革试验,确立2022年目标

根据《深圳市区域性国资国企综合改革试验实施方案》,深圳“三大目标”着力打造大型竞争力国企:①体量与效率目标:到2022年深圳市属企业总资产达4.5万亿,ROE居全国领先地位。②产业目标:到2022年将推动85%以上的国有资本集聚到以公共服务为主体、以金融和新兴产业为两翼的“一体两翼”领域,环境水务、地面公交等领域将重点享受政策红利。③资产证券化目标:到2022年每家市国资委直管企业须至少控股一家上市公司,国有资本投资公司控股10家以上上市公司。

上海致力于竞争性领域资产证券化。目前上海已有9家市场竞争类企业、5家金融服务类企业整体上市,未整体上市竞争类企业约16家,涵盖食品零售、酒店、电子制造等多元领域。根据《上海市开展区域性国资国企综合改革试验的实施方案》,预计2022年将基本完成竞争类企业整体上市或核心业务资产上市。

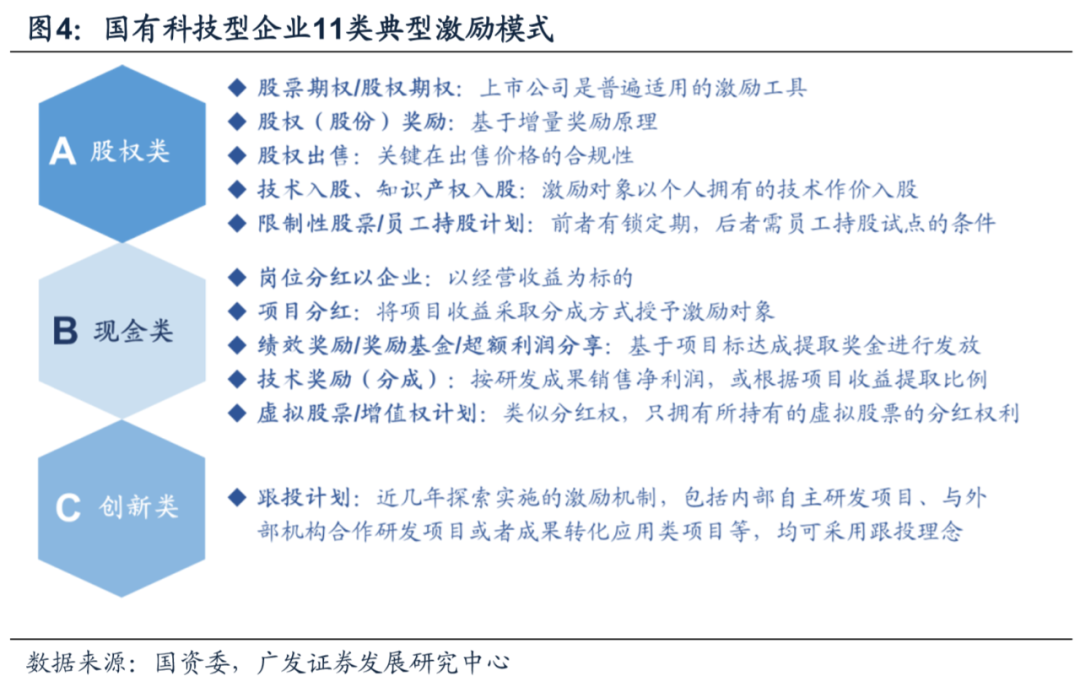

(3)科改示范行动,利好科技型国企

20年4月国务院提出“科改示范行动”专项工程,针对国有科技型企业,在完善公司治理(调整优化股权结构等)、市场化选人用人(经理层成员任期制及契约化管理等)、强化激励约束(中长期激励机制等)等方面探索创新、取得突破。

“科改示范”共涉及204家改革紧迫性强的科技型国企,旨在加强科技型国企的自主创新能力,推动其市场化进程,加大企业内部之间研发投入,促进科技成果转化。涉及A股上市企业38家(央企20家,地方国企18家),集中分布在化工(5家)、有色金属(5家)与计算机(4家)行业。

二、国改东风下的八条投资线索

(一)线索一:央企激励机制放开

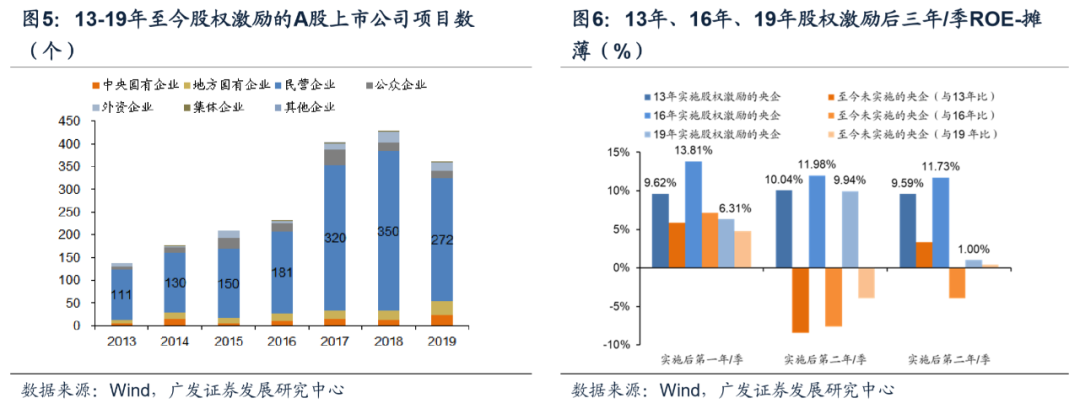

根据历史经验,机制明确将助推国企改革。16年7月证监会发布《上市公司股权激励管理办法》后,17年实施股权激励的公司数量较16年提升了73%,但国企股权激励占比仍处低位(19年以来央企占比仅为7.18%,国企为14.63%)。据Wind,截至20年6月底,股权激励方面,13年至今有约180家上市国企发布激励方案,超过一半已完成或实施.截至19年7月31日,80%以上双百企业建立了与企业效益挂钩的薪酬制度,共144户双百企业开展了中长期激励。

20年5月国资委颁布《央企上市公司股权激励工作指引》为央企股权激励铲除制度障碍,有望大力推进股权激励层面的国企改革,推动央企迈向市场化。

央企股权激励效果显著。13年-19年实施股权激励的央企ROE均值全部高于至今未实施股权激励央企的均值。

(二)线索二:央企混改操作指引突破

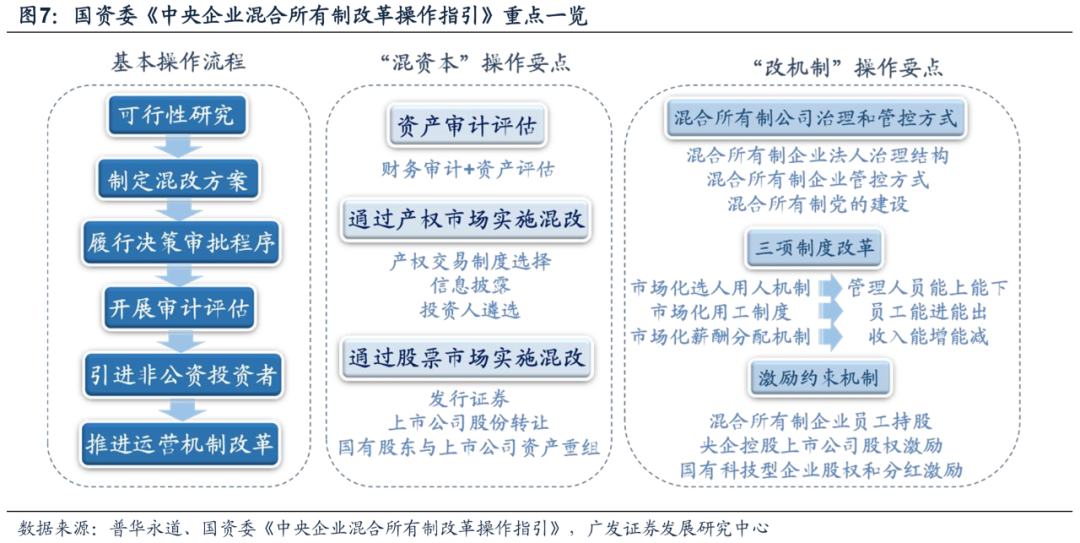

据国资委,19年1至9月,中央企业各级企业新增混合所有制企业超600户,央企混改进程加速。19年11月国务院国资委发布《中央企业混合所有制改革操作指引》,作为混改政策中首个操作层面的文件,为混改的全面铺开提供了技术支持。指引适用于通过产权转让、增资扩股、首发上市及上市公司资产重组等多种方式开展的混改,对混改操作的全流程以及审批、审计、评估、和管控等关键节点有着详细的说明。

混改进度几何?政策体系逐步完善,混改进入“以混促改”的2.0阶段。随着10月左右国企改革“三年行动”方案的正式发布,国资监管机构将进一步加大央企、国企混改力度。

混改底层逻辑和痛点:“为混而混”以满足硬性指标,出现“同质化混改”; ①受让方(战投)激励相容不够:主要是由于现实举措未很好保障战投权益,战投盈利动机和参与意愿弱;②轻投后管理:忽视竞争力提升,如产业升级、公司治理等。

混改效率提升之关键:完善治理和监督结构:①明确职能划分:股东会、董事会、经营层及监事会的组织职责界定;②激励与监督问题:改治理机制,核心是优化董事会构成,形成监督制衡机制、建立经营层的激励约束机制;③股权结构:充分的开放性和可交易性。

(三)线索三:央企“两利三率”考核新指标

19年12月,国资委提出20年起央企经营业绩考核将采用“两利三率”指标体系,新增“营收利润率”与“研发经费投入强度”指标。

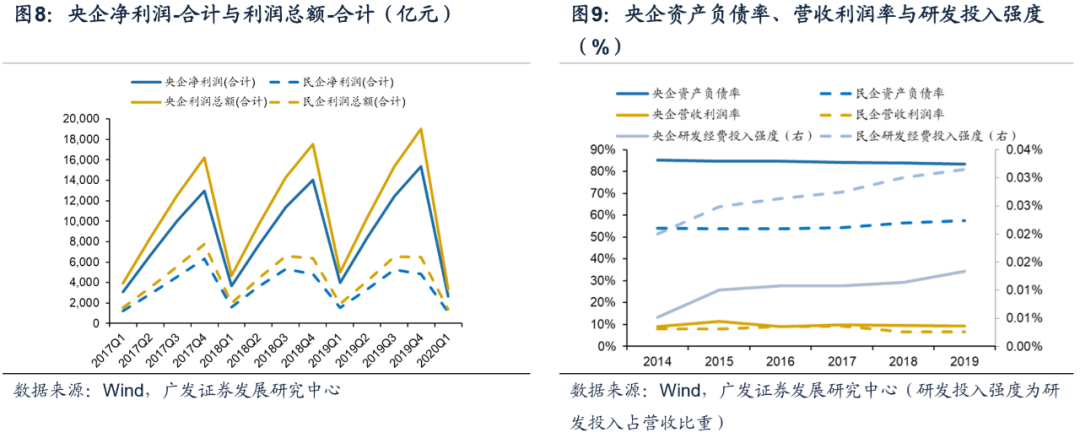

央企的经营情况远优于A股民企:从净利润水平和利润总额来看,央企和A股民企两项指标的波动态势基本一致且逐年增长,但央企的净利润与利润总额远高于民企(19Q4约为民企的3倍,20Q1约为民企的2.3倍;从“三率”情况看,央企负债更重,营收利润率更优,研发投入欠缺:①资产负债率:央企负债水平(19Q4约为83.49%)超合理负债区间(60%-70%),且远高于民企(19Q4约为57.44%);②营收利润率:央企的营收状况优于上市民企(央企19Q4约为9.37%,为民企的1.44倍);③研发经费投入强度:民企的研发投入热情远高于央企(19Q4央企约为0.013%;民企约为0.032%,为央企的2.35倍)。

(四)线索四:优先股探索

20年5月国务院印发《关于新时代加快完善社会主义市场经济体制的意见》对充分竞争领域的国资企业和国资本运营公司出资企业,探索将部分国有股权转化为优先股。

优先股三大功能服务资本:①强化国有资本收益的功能。优先股可以优先于普通股分配公司利润和剩余财产,并且,可以通过设立特殊管理股保持国有资本在参股特定领域时的控制力。②优先股“企业融资新工具”。作为股债连接的直接融资工具,作为资本可以降低企业整体负债率;作为负债,可以增加长期资金来源,缓解资产负债期限错配问题。③“多元化投资工具”。优先股以市场化方式促进上市公司合理实行现金分红,为保险资金、社保基金等机构提供多元化投资工具,同时也将提高中长线投资人参与优先股的积极性。

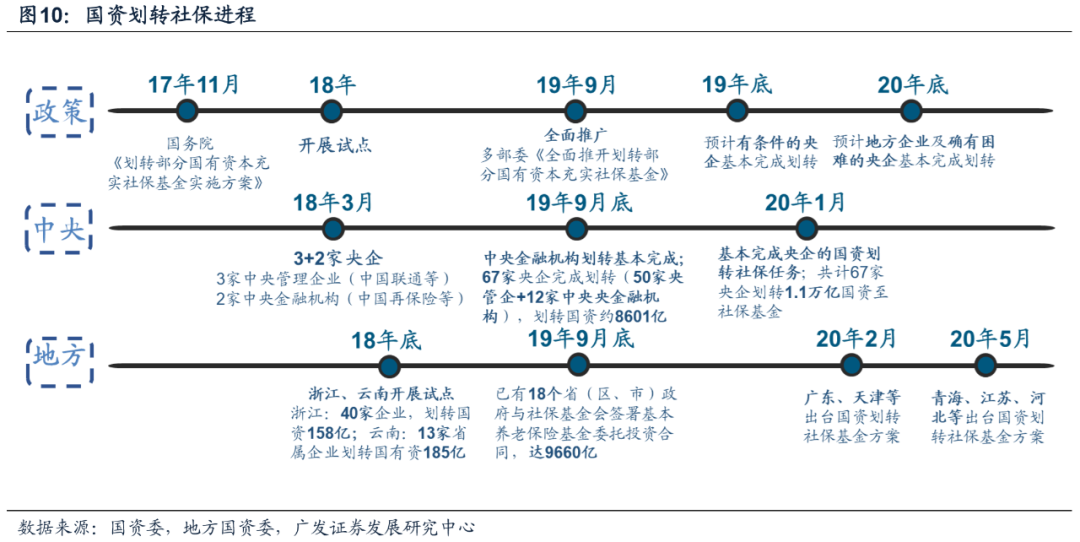

(五)线索五:国有划转社保地方扩散

19年9月国资划转央企由试点阶段进入推广阶段。两大动力驱动国资划转社保全面推广:①充实社保资金的原动力:历史遗留的养老金缺口、老龄化趋势。②国资划转社保的催化剂:经济下行期扶植中小企业下财政政策(减税降费)与财政收支压力。

央企国资划转社保基本完成。据国资委,截至20年1月,共计67家央企(50家中央管理企业+12家中央金融机构)完成划转社保基金任务,划转国资金额达1.1万亿,但上市公司股权划转案例很少(有限集中在金融领域)。

国资划转社保缓解了三大难题:①缓解社保资金压力。在企业减负需求下,据人社部,19年社保降费率、调费基,全年降费4252亿元;②国资划转社保甚至减持助推国企改革,提高国企效率;③国资从竞争性领域逐渐退出,为民营经济创造更为公平的营商环境。

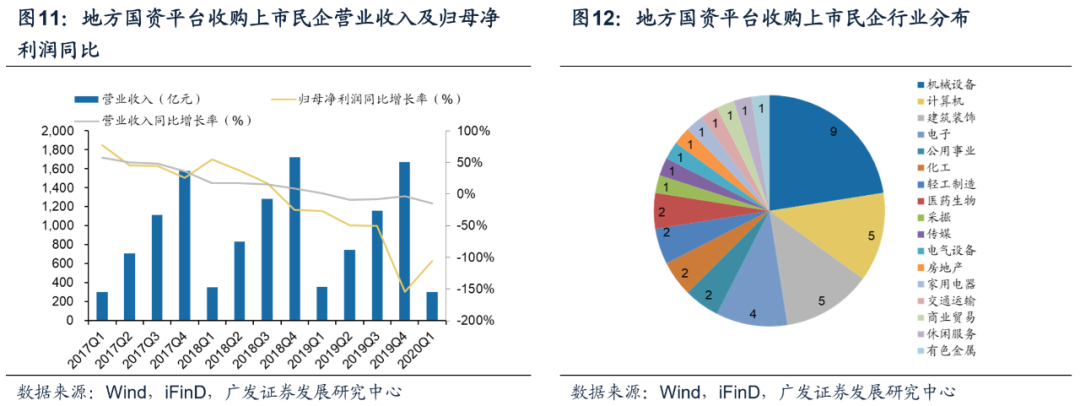

(六)线索六:地方国资A股“收壳”

入主上市公司是地方国资平台转型的主要途径。18年以来,资本市场波动加剧,地方国资接盘民企股权的步伐不断加快,截至20年6月不完全统计,约40起地方国资平台收购民企案例(省属国资控股约16起,地市国资控股约24起)。从行业分布来看,地方国资平台收购的民企集中在机械设备(约9起)、计算机(约5起)以及建筑装饰(约5起)行业。

20年上半年A股“卖壳”潮。20年上半年,由于新冠疫情的影响,国家及地方出台救市纾困政策,负载股权质押压力的A股上市公司“卖壳”转让控制权,及时止损。并且,国资收购壳资源将为未来地方政府产业基金退出提供上市平台。

(七)线索七:定增供需两端良机

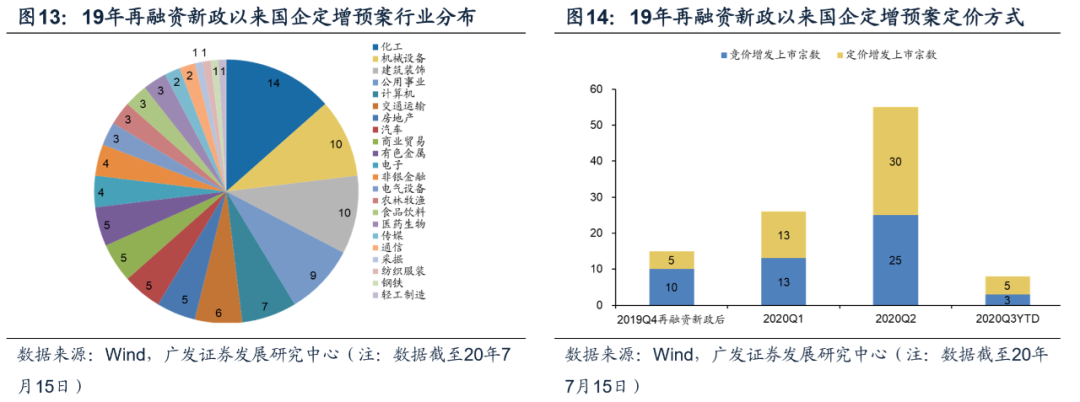

再融资新规引定增良机。20年2月证监会发布《上市公司非公开发行股票实施细则》等再融资新规,精简创业板发行条件,调整定价基准日,放宽折扣率和减持限制,缩短锁定期,扩容定增对象,延长批文有效期。19年11日8日至今,国企定增预案共104起(央企29起,地方国企75起),主要分布在化工(14起)、机械设备(10起)与建筑装饰(10起)等周期类行业。

定增新规放开极大改善股权融资资金供需两端市场:一方面,国企可通过定价定增引入战投实现混改;另一方面,国资平台可通过竞价定增投资民企,增厚收益。

(八)线索八:分拆上市,A拆A“混改突破口”

19年12月13日,证监会发布《上市公司分拆所属子公司境内上市试点若干规定》,标志着我国分拆上市体系基本建立,且在6家“A拆A”分拆上市国企中,有4家拟在科创板上市。

分拆上市是推进混改的重要路径,国企引领分拆上市潮流。在当前“A拆A”分拆上市名单中,国企占据主流(6家国企,5家民企,2家中外企业)。分拆上市核心逻辑在于国企有动力将子公司控制权转让给社会资本,从而实现变相混改,此外,分拆上市有助于优化国企治理与资产结构,提高国企的资产证券化率。

五大驱动力助推分拆上市。分拆后母子公司业务将更加聚焦,且二者在业务范围上互为补充,避免了同业竞争,并提升了子公司融资效率:①进一步聚焦主业;②拓宽融资渠道;③优化公司治理;④股东利益最大化;⑤提升子公司经营效率、市场竞争力。

三、国企改革行业与地区主线洞察

第一,国改模式因地制宜,因企而异:①在垄断领域,当前国企主要采用并购收购、破产重组的改革模式(以东北为例);②在竞争性领域,政策频出,国企改革模式多样化,分拆上市、优先股发行、定增引入战投等改革模式处于上升期;③对于上市国企,主要采用股权激励、员工持股、虚拟股权、项目跟投等市场化激励机制及职业经理人制度建设推进国企改革。

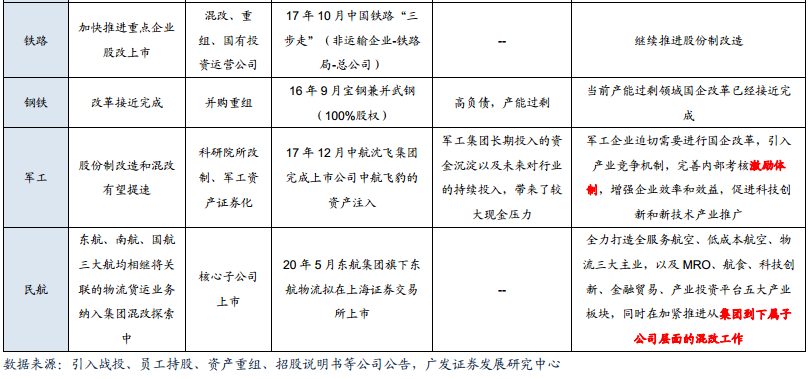

第二,三大行业领域国企改革持续推进:①从垄断领域来看,军工、电力、铁路、民航等行业混改方向明确,且已经取得实质性进展;②从竞争性领域来看,国企改革的重点在于放权,主要通过定增引入战投、股权激励、员工持股、整体上市或核心子公司上市等多种方式,加快市场化征途,为国企注入活力,建议关注医药/零售/家电等领域;③从产能过剩领域来看,煤炭、钢铁等行业的国企改革已经接近完成。

第三,国家改革试验助推地方国改进程,民营经济发达地区推进更快:①上海、深圳扎实推进“区域试验”,国改个性化渐显:上海、深圳两地实行以IPO和整体上市为主的国改模式,沈阳则主打增资扩股、股权转让方向。国改进程中,上海打造以“四大品牌”为核心,深圳形成改革“金三角”结构,沈阳作为老工业基地,聚焦传统工业地方国企的转型升级与破产重组。②天津推进国企混改力度空前:天津毗邻首都北京,国有资本体量较大,国企混改项目数量多且资产质量整体较高。③山东积极推进国改,探索“山东模式”,7月13日宣布能源、交通等重点领域多家国企同步重组整合,打响国企改革年内“第一枪”,国改已进入实质阶段和大规模阶段。

四、主题策略:国企改革三条掘金思路

第一,以“三年行动方案”为标志,国企改革即将迈入新的政策周期。(1)近几年,国企改革实施“四批混改”、“世界一流”、“双百行动”、“国有资本投资运营”、“区域试验”、“科改示范”等项目,试点阶段已经比较充分,未来3年改革将全面实质性展开。(2)“国企改革三年行动”新周期启动之年,按照国务院要求,预计10月底前出台,三大预期要点:①十九大要求具体化;②明确时间表、路线图,落实“1+N”政策;③推广改革试点示范工程经验成果。

第二,近期央企改革政策密集落地,“深化混改”或成为年度主旋律。《央企上市公司股权激励工作指引》5月颁布、《中央企业混合所有制改革操作指引》去年11月颁布、20年起央业经营业绩考核将采用“两利三率”指标体系、国资划转社保中央层面基本完成等,央企基本面或迎来中长期改善。

第三,新的国企改革模式探索更进一步,试点重点依然首选竞争性领域。(1)对充分竞争领域的国资企业和国资本运营公司出资企业,探索将部分国有股权转化为优先股;(2)地方国资收购民企,提升资产证券化率(今年已约40起,集中在机械、计算机领域);(3)分拆上市或是推进混改的突破口:在当前“A拆A”分拆上市名单中,国企占据主流;(4)定增新规放开提供引入战投良机;(5)公司治理冲破激励机制,股权激励、员工持股将不断加码。

第四,国企改革选股思路围绕地方、行业、公司三个维度:

思路一:政府负债率高或区域试验等国改成效显著地方。一方面,上海、深圳3年规划下加速推进,已进入国改的实质性阶段和大规模阶段,此外关注山西、山东等动作频繁地方;另一方面,财政收支压力大地方国企改革动力更强,关注云南、天津等地。

思路二:充分竞争领域。目前充分竞争领域的国企改革力度最大(混改、优先股试点、国资划转社保等),政策最为全面,改革效果更加显著。国企改革的方向之一是减小国有资本在竞争性领域的占比,关注医药、零售、家电等领域,央企特别关注科技领域。

思路三:目前动作较小的“双百”企业。关注竞争性领域“双百”A股股权激励、员工持股、控股权转让预期。据国资委,19年末“双百”央企累计改革任务完成率达到55.14%。股权激励计划、员工持股计划、国企股权转让能够改善A股上市公司的经营状况和业绩状况,关注实施这三项计划的潜在“双百”企业。

五、风险提示

国企改革进展不及预期,监管态度转变,中美关系超预期,疫情超预期恶化。