疫情之下楼市“超预期”:行业数据看房地产市场恢复情况

时间:2020-07-15 18:40 | 栏目:研究 | 点击:1012次

疫情之下,楼市“超预期”:行业数据看房地产市场恢复情况 | 风云主题

来源: 市值风云

作者 | 常山

流程编辑 | 小白

“

房地产销量和土地成交数据持续超预期。

”

今年突如其来的疫情一度导致国内经济停滞,随着疫情得到有效防控,国内经济得以快速恢复,其中,房地产行业部分数据远超市场预期,成为助推经济快速恢复的动力之一。

而部分头部企业因经营数据靓丽、领跑房地产市场,引起市场广泛关注。

一、2020年1-6月全国房地产投资开发情况简析

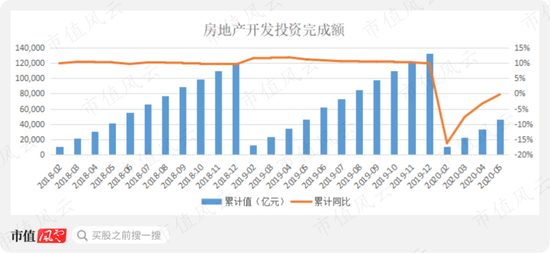

1、投资完成累计额已恢复到去年同期水平

2018-2019年房地产投资完成额基本均保持10%左右的增速,自1992年有统计数据以来均保持正增长。受疫情影响,今年2月房地产投资完成额出现断崖式下跌,但恢复较快,前5个月投资完成累计额已恢复到去年同期水平。

从这个角度看,国内房地产市场整体韧性很强、恢复很快。

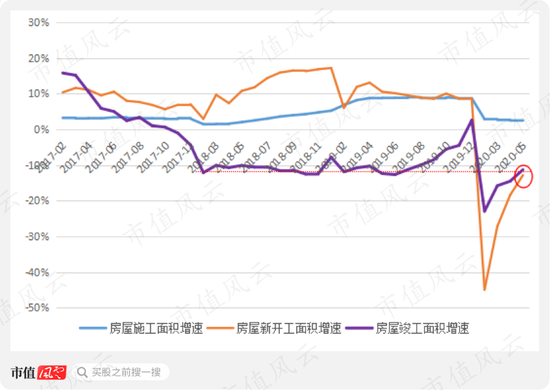

2、全国房屋施工面积累计值保持3%增速

根据国家统计局公布的数据计算,房屋施工面积增速在2019年维持8%左右的增速,受疫情影响,今年前5个月同比增速虽出现下滑,但仍能保持3%左右的增长,说明国内房地产业发展惯性较强,在一定程度上抵御因突发事件对整个产业的影响。

房屋竣工面积自2018年以来基本维持-10%的增速,但在2019年下半年出现一轮明显的增速降幅收窄,2020年5月已经恢复到2018年、2019年上半年水平,可以看出疫情对房屋竣工面积增速的影响已正在消退。

房屋新开工面积增速在2月断崖式下降后随即逐月恢复,因2019年新开工面积基数创历史新高,今年新开工面积恢复相对滞后,但结合上文的房地产投资开发完成额看,新开工面积增速或将在三季度出现明显回升。

(来源:根据国家统计局公布的数据进行计算)

通过国家统计局公布的数据,不难看出房地产市场自3月以来逐月恢复的动力较足。再结合研究机构的数据看,6月单月百强销售增长明显,远超出市场预期;全国百强房企全口径销售额单月同比增长13.8%,权益增长13.4%,相比5月份的12.2%增速进一步扩大。

此外,土地市场也出现交易活跃、溢价率维持高位:6月,全国土地市场经营性用地成交建筑面积增至25930万平方米,环比增加了12%,同比增加27%,为2019年以来的第二高位。

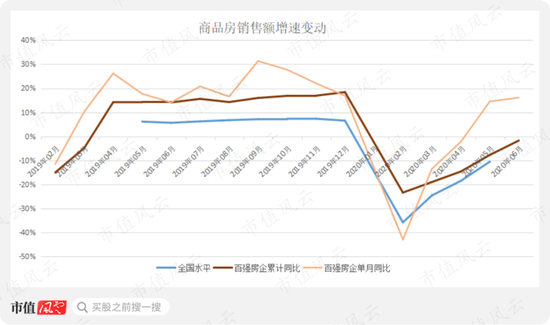

二、今年前6个月商品房销售逐月恢复

今年1—5月份,全国商品房销售面积48703万平方米,同比下降12.3%,其中,住宅销售面积下降11.8%,商品房销售额46269亿元,下降10.6%。商品房销售额中,住宅销售额下降8.4%,办公楼销售额下降35.3%,商业营业用房销售额下降26.6%。

百强房企的5月单月销售额(可比口径)10922亿元,同比增长14.5%,使得1-5月销售额(可比口径)累计同比下降7.9%,较1-4月同比降幅收窄近7个百分点。

相对而言,全国百强房企前5个月累计销售金额下降幅度小于全国总体水平。

(数据来源:国家统计局克而瑞)

6月,百强房企销售额继续保持较快增速,达13.8%,1-6月累计同比收窄至-2.7%,基本恢复到去年同期水平。

由此可以看出,百强房企对全国房地产市场恢复起到非常重要的带动作用,在百强房企的带动下,1-6月全国商品房销售额降幅明显收窄。

来看百强房企中的TOP20情况。

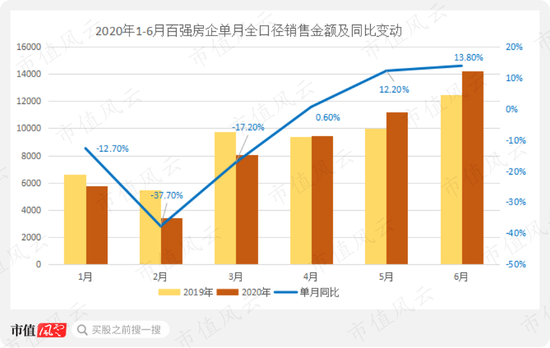

疫情在今年2月全面爆发,包括房地产业在内的全行业都停工停产,房企在销售、交付、结算等各方面均受到重挫。数据显示,2020年1月,百强房企实现全口径销售额5771.3亿元,同比下降12.7%;2月单月,百强房企实现全口径销售金额3243.3亿元,同比降低37.7%。

随着疫情逐渐得到控制,3月以来,市场热度回升,市场需求持续释放,叠加各大房企纷纷加大推盘和促销力度,使得二季度以来,百强房企整体的销售恢复情况好于预期。

据克尔瑞统计的全口径销售数据,从5月开始,百强房企中的TOP20差距开始拉开:碧桂园5月单月销售逼近800亿元,排名第一,排名第二的恒大,单月销售额是610亿元,万科以602亿元位列第三,保利排第四,但销售额却是439亿元。500亿元级别缺档。

从1-5月的销售数据累计金额(全口径)看,碧桂园以1-5月全口径累计销售金额2913.1亿元排名第一。

(数据来源:克而瑞 上市公司公告)

今年上半年国内房地产市场呈现深V型走势,3月触底、4月反弹,5月销售小高潮,6月热度持续,但分化明显,龙头房企的品牌优势日益突显。

2020年6月,百强房企单月实现全口径销售金额14517.2亿元,环比增长33%。单月业绩同比逐月回升,自4月转正后进一步提升至13.8%,复苏迹象明显。

(数据来源:克而瑞)

全国百强房企中,6月单月销售额突破百亿的房企共53家,较2019年同期增加9家;其中单月销售额在100-200亿区间的房企共32家,占比60%,较2019年增加7家。

据克尔瑞统计,单月销售额超700亿的房企增至3家,分别为碧桂园、恒大及万科。碧桂园以单月全口径销售金额810亿元,继续排名第一。

整体看,今年1-6月,全口径销售金额TOP20的房企中,碧桂园以3723.1亿元的绝对优势继续领跑国内房地产市场。

三、全国土地交易情况简析

衡量房地产市场荣枯的另一个重要指标是土地交易情况。

数据显示,2020年上半年,全国300城市供应量同比增加1%,成交量同比下滑7%,但是,成交楼面均价却逆势同比上涨16%,前六个月出让金总额2.54万亿元,同比上涨10%。100大中城市成交土地溢价率同比较出现明显上涨,至16.3%。房地产销量和土地成交数据持续超预期。

值得注意的是,6月单月土地交易同比出现大幅增长。6月,全国300个城市土地出让金总额为6462亿元,环比增加17%,同比增加26%。其中,住宅用地(含住宅用地及包含住宅用地的综合性用地)出让金总额为5838亿元,环比增加18%,同比增加29%。

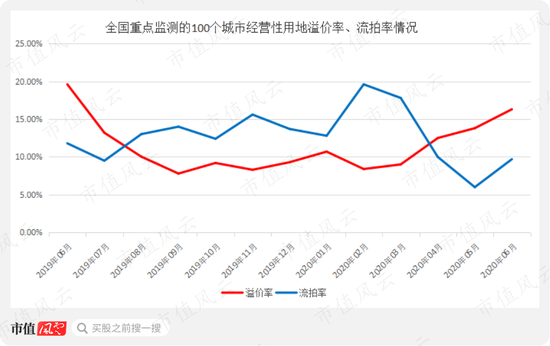

中国产业信息网数据显示,在2、3月份快速触底后,4月以来全国重点监测的100个城市经营性用地溢价率出现快速回升,6月已经回到16.3%的较高水平;此外,与之相对应的流拍率自2月份后出现快速回落,5月份更是近1年来新低。

从这两组数据能相互验证,反映出国内土地交易市场出现较明显的复苏。

(数据来源:中国信息产业网)

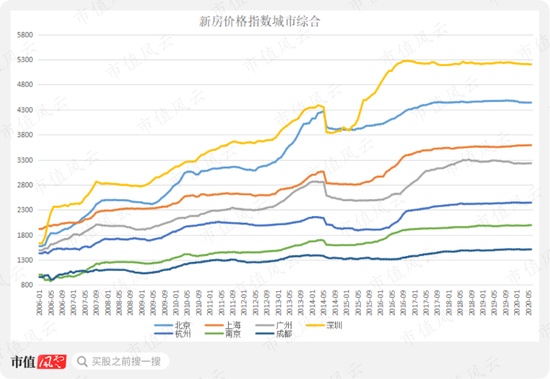

从统计局公布的重点城市新房价格指数看,北上广深以及南京、杭州、成都等重点城市新房价格并没有因疫情而出现明显调整,而是保持相对较稳定。

再从房企端看。

2020年1-6月,百强房企拿地总额15169.8亿元,拿地规模同比基本持平,但是,门槛值升至40亿元,较去年同期的36.9亿元增长8.4%。

6月房企拿地规模处上半年高位。1-3月,受疫情影响50家代表房企拿地谨慎;4月起拿地力度显著回升,5月略有回调后6月又有所回升。

百强房企在6月拿地出现明显分化:有44家企业6月拿地金额同比增加(含新进入百强房企的公司),有39家6月拿地金额同比下滑,另外有23家拿地金额下降但拿地面积增加,拿地金额增加、但面积下降。

虽然存在分化,但仍然有8家房企在6月单月拿地额超过100亿元。出现分化的主要原因应该是与房企本身的土地储备、销售情况以及投资规划有关。

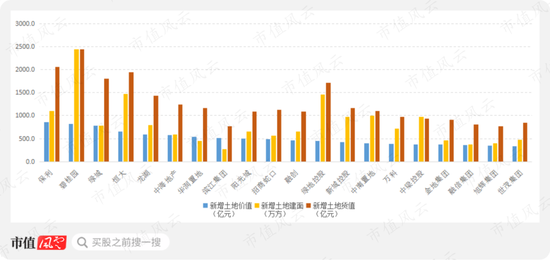

整体看,今年1-6月,部分头部房企拿地随偏向谨慎,但部分二梯队房企却逆势增加土地储备规模,如此导致TOP20新增土地价值、新增土地价值排名出现较大的变动。其中,万科、中梁控股、新城控股、绿地控股、万达、金地集团等从TOP10退出;而绿城、滨江集团、阳光城等则是进入TOP10行列。

但整体看,今年1-6月TOP20拿地总规模10226亿元,较2019年1-6月TOP20拿地总规模10427亿元,仅降201亿元,降幅为1.9%。

由此也可以看出疫情对TOP20的拿地影响已经基本消退。

整体看,房地产市场受疫情影响在2、3月出现大幅下滑,在流动性充裕、利率下行的大背景下,房地产投资额、施工(包括新开工、竣工)情况、销售情况以及土地交易情况,均出现逐月显著回升的良好态势,诸如碧桂园等部分龙头房企销售、新增土地储备均领跑国内房地产市场,既彰显了对经济较快恢复的信心,同时也展现了其自身房地产开发的综合实力。