两千亿市值教企白马失蹄 中公净利亏2.33亿业绩承诺承压

时间:2020-09-03 15:16 | 栏目:观察 | 点击:822次

8月31日,在中报期的最后一天,A股教企白马中公教育公布2020年半年度业绩。与7月15日预告吻合,中公教育在2020年上半年实现营业收入28.08亿元,同比下降22.80%;实现净利润-2.33亿元,同比下降147.27%;实现扣非后归母净利润-3.68亿元,同比下降177.97%.

作为A股市场中以教培为主业,业绩逐年增长的绩优股。资本市场给予了中公教育较高的估值溢价,自2018年成功借壳亚夏汽车,中公教育的股价伴随着其业绩成长一路走高。根据统计,从重组交割日2018年12月27日的收盘价6.54元/股计算,截至2020年9月02日的收盘价35.70元/股,累计涨幅已达446%。

中公教育在2020年上半年的亏损主要是由于疫情之下公务员考试等延期导致收入确认同步延迟所致,公司基本面和商业逻辑并未发生根本改变。同时在“六保六稳”的政策下,公务员、事业单位、研究生、专升本等方面的扩张态势已经得到确认,长期来看将对公司业绩造成积极影响。

不过需要注意的是,虽然长期业绩出现问题的可能性较小,但是上半年的亏损也给业绩承诺的实现蒙上了一层阴影。

收入延迟确认4个月 逆势扩张费用增加

2020年上半年,中公教育的营业收入由2019年同期的36.37亿元同比下降22.80%至28.08亿元;净利润由2019年同期的4.93亿元同比下降147.27%至-2.33亿元;扣非后归母净利润由2019年同期的4.72亿元下降177.97%至-3.68亿元。

中公教育表示,业绩出现亏损的主要原因是由于新冠肺炎影响下,上半年多省公务员联考由4月底延期到8月底,与往年相比收入同步延迟4个月所致。

不过让人疑虑的是,考试延期和收入延迟的关系是什么?难道考试延期后,学员预缴的学费可以同步延长上课时间吗?

事实是,中公教育的收入主要分为普通班收入和协议班收入两种。根据中公的收入确认政策,面授普通班的收入是在培训完成时,将全部预收培训费确认为收入;普通班线上收入是在提供服务有效期内按直线法确认;协议班收入在完成培训服务时将不予退费部分确认为收入,可退费部分在满足不退费条件时,确认为收入。

中公教育官网

中公教育官网

由于协议班是否退费主要由笔试及面试成绩决定,那么可以合理推测,只有在学生完成考试并已经发布成绩后中公教育才能按照考试结果来计算协议班不予退费的金额,依据此来确认收入。

不过在整体收入下降的同时,中公教育选择了逆势扩张。期间费用(包括研发费用)合计达17.86亿元,较2019年同期的15.22亿元增加2.64亿元。期间费用占总收入的比例也由42%提升至64%,其中销售费用由6.75亿元增长至7.01亿元,管理费用由5.00亿元增长至5.19亿元,研发费用由3.04亿元增长至3.83亿元,财务费用由0.43亿元增长至1.83亿元。财务费用和研发费用的增幅最大,分别为329.68%和26.05%。

2020年中报

2020年中报

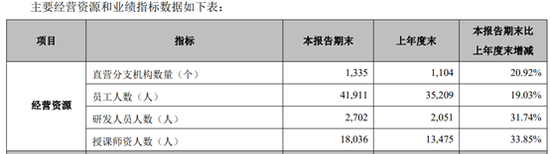

从运营数据来看,直营分支机构数量由2019年年末1104个增加20.92%至1335个,员工人数由2019年年末35209人增加19.03%至41911人。研发人员比上年末增加31.74%至2702人,授课师资人数较上年末增加33.85%至18036人。

各项费用和人力物力资源的投入也已经显现在了中公的收入端。中报披露,中公的培训人次由2019年同期的178.9万人增长至245.2万人。预收款项由2019年中报的56.57亿元增长至72.22亿元(新准则计入合同负债科目)。

新业务考研和医疗等保持了较高的活跃度,而且由于新业务较少采用协议班的产品模式,使得收入确认没有受到考试延期影响,其所在的综合序列的业务收入同比增长26.04%至9.7亿元。

需要指出的是,在国家“六保六稳”的大政策下,无论是以专升本、研究生考试代表的学历提升板块还是以公务员招考、教师招考代表的其他招录板块均已确认扩招态势。再叠加2020年高校就业生再创新高达874万,政策和形势对于从事上述板块的教企来说,利好明显。

短期借款增14.9亿

中公教育的短期借款在2020年上半年继续增加,由2019年同期的19.67亿元增长至34.57亿元,同比增幅达75.75%;与之相对的是,公司资金储备充足。经营活动现金流量净额连续两年中报维持在40亿元以上的水平,截至2020年6月30日,现金及现金等价物总额为46.66亿元,较2019年同期14.04亿元增加32.62亿元。中公教育表示,主要是理财产品到期赎回增加所致。

除了资金储备充足,中公教育还依靠投资理财赚取了不菲的利润。2019年全年,理财收益为1.84亿元。2020年上半年,理财收益为9092万元 。

持续走高的短期借款同样增加了资金使用成本,2020年上半年,中公教育的财务费用同比增长329.68%至1.83亿元。

充足的资金储备与不断走高的短期负债金额也引起了监管层的关注。2019年年报问询函中深交所对此曾提出疑问,中公教育解释,首先协议班模式下,公司需要充足的资金以应对可能的退费;其次,公司经营活动现金流具有较强的季节性,周期性的需要银行借款;最后,在保有一定资金规模的前提下,部分短期闲置资金用于理财,有助于提高资金使用效率。

业绩承诺承压 下半年需盈利约14亿

虽然中公教育长期业绩出现问题的可能性较小,但是上半年的亏损也给业绩承诺的实现蒙上了一层阴影。

2018年年度,中公教育在资产重组中曾对亚夏汽车做过业绩承诺,中公教育在2018年度、2019年度和2020年度合并报表范围扣除非经常性损益后归属于母公司所有者的净利润分别不低于9.3亿元、13亿元和16.5亿元,三年合计承诺净利为38.8亿元。

根据相关公告,2018年度和2019年度,中公教育顺利完成业绩承诺。2018年度实现扣非后归母净利润11.23亿元,超业绩承诺1.93亿元;2019年度实现扣非后归母净利润17.2亿元,超业绩承诺4.2亿元。

通过计算可知,2018-2019年,中公合计完成业绩28.42亿元,还需完成业绩10.38亿元。但由于2020年上半年扣非后归母净利润亏损3.68亿元,如果中公教育仍要按时完成业绩承诺,下半年需要实现的扣非归母净利润约为14亿元。

根据业绩补偿协议,如果中公教育未完成业绩承诺,业绩补偿义务人鲁忠芳、李永新等将对亚夏汽车作出补偿。(文/新浪财经上市公司研究院 何吾)

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 扫二维码 3分钟开户 紧抓创业板火爆行情