高商誉榜:美年健康、蓝色光标或被风险关注 闻泰科技债务或低估

时间:2020-09-04 18:25 | 栏目:观察 | 点击:823次

鹰眼核心观点:商誉两大暗礁,即盈余管理易操纵与信用风险易低估。在业绩低增长或恶化时,高商誉易触发盈余管理动机,商誉减值或增加业绩的不确定性;商誉不具变现能力,高商誉易低估债务水平。

高商誉上市公司或成监管风险管理重点关注对象。

近日,深交所发布《上市公司分类管理办法》(以下简称“办法”),其中上市公司高商誉问题被列为风险关注类引起市场关注。办法要求,对于期末商誉占净资产比例超过50%或重组标的在业绩承诺期内未完成业绩承诺或业绩精准达标业绩承诺期后一年业绩大幅下滑不得列为正常类公司。

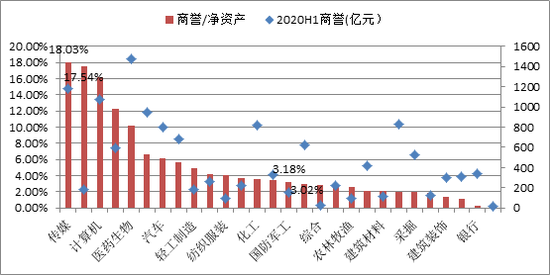

截止2020年8月31日,3977家A股上市公司公布了2020年中报,报告期末商誉总额为1.3万亿。从绝对值看,申万一级医药生物行业、传媒行业、计算机行业商誉绝对额靠前,分别为1473.51亿元、1187.16亿元和1074.70亿元;按照根据商誉与净资产之比划分,商占比靠前为申万一级传媒行业、休闲服务行业、计算机行业、家用电器行业及医药生物行业,商誉净资产占比分别为18.03%、17.54%、16.14%、12.27%和10.22%。

来源:wind 新浪财经上市公司研究院

来源:wind 新浪财经上市公司研究院

商誉两大暗礁:盈余管理易操纵与信用风险易低估

对于商誉问题,近年也成为投资者及监管层的老大难问题。在2015年并购潮流下,A股上市公司商誉大幅增加,2013年末的2111亿元迅速增长至2015年末的6427亿元,2016年突破万亿规模。

随着业绩承诺到期,商誉减值却成了上市公司业绩暴雷的导火索。据相关统计,2014年创业板上市公司中只有8.6%的公司未完成业绩承诺,2015年该比例上升至23.8%。随后未完成业绩承诺的被收购公司比例越来越来高。2017年创业板业绩承诺未达预期的比例上升至49.5%。

对于商誉减值可能存在的问题,证监会于2018年11月16日也发布《会计监管风险提示第8号——商誉减值》,就商誉减值的会计监管风险进行提示,并给出商誉七大减值迹象,其提示内容主要如下:

(1)现金流或经营利润持续恶化或明显低于形成商誉时的预期,特别是被收购方未实现承诺的业绩;(2)所处行业产能过剩,相关产业政策、产品与服务的市场状况或市场竞争程度发生明显不利变化;(3)相关业务技术壁垒较低或技术快速进步,产品与服务易被模仿或已升级换代,盈利现状难以维持;(4)核心团队发生明显不利变化,且短期内难以恢复;(5)与特定行政许可、特许经营资格、特定合同项目等资质存在密切关联的商誉,相关资质的市场惯例已发生变化,如放开经营资质的行政许可、特许经营或特定合同到期无法接续等;(6)客观环境的变化导致市场投资报酬率在当期已经明显提高,且没有证据表明短期内会下降;(7)经营所处国家或地区的风险突出,如面临外汇管制、恶性通货膨胀、宏观经济恶化等。

以上指导意见,可能相对适合会计事务所等专业机构,由于信息、专业等门槛,对于一般投资者似乎存在一定壁垒。那普通投资者如何能提前识别商誉风险呢?我们或可以从商誉计量方法与属性去提前识别上市公司可能存在风险。

首先,商誉后续计量,A股上市公司均采用减值测试法计量,其规定企业应在每个会计年度终了对商誉进行减值测试,并对减值部分计提减值损失。对于商誉是否减值、何时减值、减值多少,公司一般具有较大的自由裁量权,与此同时,商誉区别于摊销,减值损失仅反映当年,而摊销则会对未来若干年度的损益产生影响,因此,这使得商誉成为上市公司操纵盈余的一种手段。假使上市公司业绩已经出现恶化,则上市公司有很大盈余操纵动机,即公司通过将商誉减值风险“前置”,平滑未来业绩风险,公司未来业绩“减负”。

其次,从资产变现角度,商誉并非是一项真正的资产,其无法单独出售或者变现,并不能用于真正债务偿还。但一般情况下,我们评估债务用资产负债率这个指标,而资产中包括商誉这类无法变现资产。因此,过高的商誉可能对公司偿还高额的债务构成挑战。商誉不具备变现能力而作为资产项目列示,某种程度会低估公司债务水平高估是偿还债务能力。值得一提的是,对于商誉资产特性归类,部分学者认为其资产的价值是体现在可以为企业带来未来现金流入,因此将商誉定义为未来超额利润的折现值存在其合理性。

综上,商誉或存两大暗礁,即盈余管理易操纵与信用风险易低估。对于业绩已经出现恶化的高商誉上市公司,我们或许需要谨防其基于盈余管理动机而对公司商誉进行大幅度减值情形;对于低债务的高商誉上市公司,我们或需要更新评估其真实债务偿还能力,谨防出现债务被低估情形。

高商誉公司特征:紫光学大、众应互联、华谊嘉信(维权)等商誉占比超100% 美年健康、蓝色光标等或被深交所列为风险关注

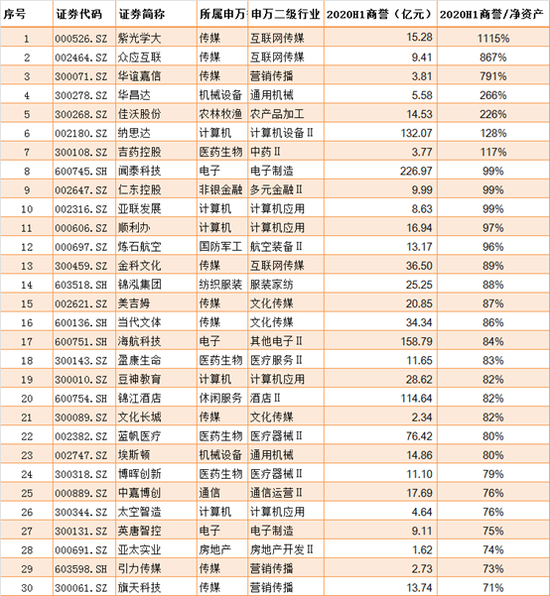

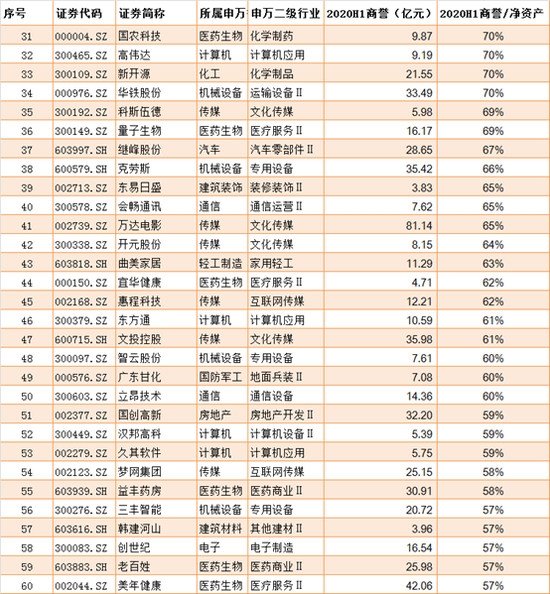

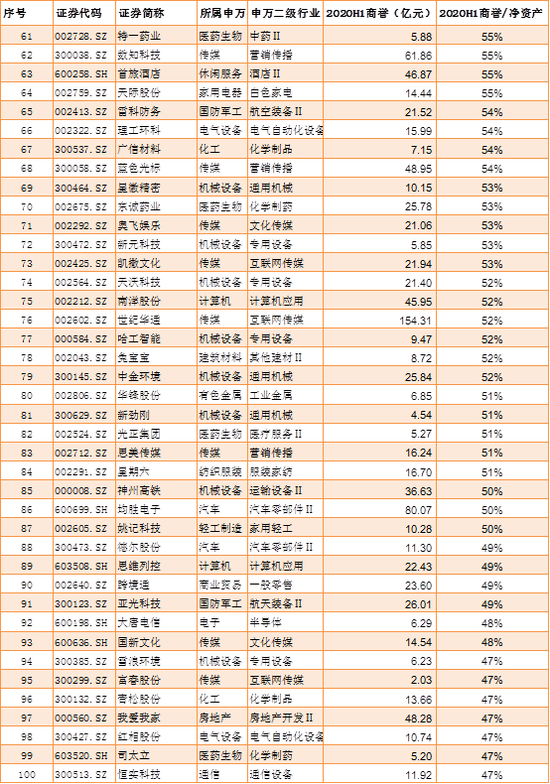

截至8月31日,3977家A股上市公司公布了2020年中报。基于以上风险视角,在剔除ST或*ST公司情况下,我们将根据最新半年报数据,计算公司商誉与净资产占比,按照从大到小顺序,筛选出具有“高商誉”特征的前100家上市公司,具体名单如下:

来源:wind 新浪财经上市公司研究院

来源:wind 新浪财经上市公司研究院

来源:wind 新浪财经上市公司研究院

来源:wind 新浪财经上市公司研究院

来源:wind 新浪财经上市公司研究院

来源:wind 新浪财经上市公司研究院

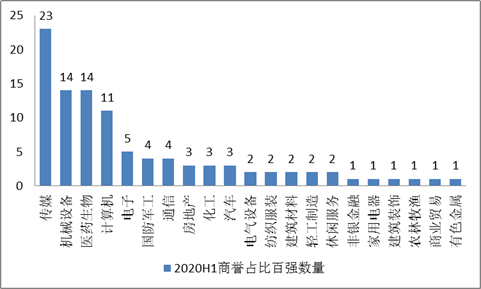

以上100家上市公司中,商誉总额为2570.55亿元,占报告期期末商誉之比为19.84%,换言之,公司数量占沪深两市仅3%左右,但是商誉却占了两市之和近20%。

在这100家榜单中,其中传媒行业公司数量最多,有紫光学大、众应互联、华谊嘉信等23家;其次医药生物与机械设备并列,均为14家,医药生物有盈康生命、蓝帆医疗、益丰药房、美年健康等上榜,机械设备有华铁股份、埃斯顿、三丰智能等公司;而计算机行业有纳思达、顺利办、南洋股份等11家上榜。

来源:wind 新浪财经上市公司研究院

来源:wind 新浪财经上市公司研究院

从商誉净资产比超过100%看,紫光学大、众应互联、华谊嘉信、华昌达、佳沃股份、纳思达、吉药控股(维权)分别为为1115%、867%、791%、266%、226%、128%、117%。需要指出的是,这100家榜单中,按照深交所风险管理指导办法高风险、次高风险、关注及正常,其中紫学光大、万达电影、美年健康、世纪华通、蓝色光标等72家深交所上市的公司商誉净资产占比触发50%的红线,这类公司或均不能被列为正常类别。

闻泰科技:内生增长乏力外延式扩张 债务水平或被低估

截止2020半年报期末,闻泰科技商誉期末值为226.97亿元,商誉净资产占比为99%,其主要超300亿元收购安世控股形成的商誉。鹰眼预警也提示公司商誉占比较高。

来源:鹰眼预警 新浪财经上市公司研究院

来源:鹰眼预警 新浪财经上市公司研究院

2019年10月,公司完成合肥广迅等境内6只基金财产份额交割, 2019年11月06日,合肥裕兴法定代表人变更为张学政先生,闻泰科技直接及间接合计持有合肥裕芯 74.45%的股权,持有香港裕成、安世控股 58.36%股权,成为合肥裕兴、香港裕成、安世实际控制人。2019年12月27日,公司完成JW Capital境外LP的份额交割,至此,闻泰科技间接持有安世控股 74.45%股权。根据本次交易方案及相关交易协议安排,本次收购JW基金持有安世控股 16.09%的股权与收购境内6只基金持有安世控股 24.71%的股权为一揽子交易。公司以实现对安世控股并购日各相关并购资产可辨认净资产公允价值额合计46.93亿元与交易支付对价合计260.9亿元的差额213.97亿元,确认为本次收购形成的商誉。

一般而言,公司内生增长乏力时易产生外延式并购需求。外延式并购的活跃导致大量资金追逐优良资产,推高资产价格,而并购所确认的商誉则包含了更高资产流动性溢价,优质资产注入的同时也将同步拉升公司股价。这是否是闻泰科技形成高商誉的根本原因呢?

首先,从业绩层面看,公司注入资产后,业绩颓势大幅改变。

2020年上半年,闻泰科技实现营业收入241.18亿元,同比增长110.93%;归属于上市公司股东的净利润17.01亿元,同比增长767.19%;扣除非经常性损益的净利润14.42亿,同比增长941.05%。

闻泰科技早前通过“曲线借壳”完成上市,完成对赌后公司业绩出现大变脸。

2015年,中茵股份先后通过定增、置产置换等方式,逐步实现对闻泰通讯100%的收购,2016年底收购完成,此后,闻泰通讯成功实现“曲线借壳”上市。2015年12月,闻泰通讯51%股份以18.26亿元被上市公司收购,收购时点闻泰通讯可辨认净资产公允价值份额为5.26亿元,由此形成了13亿元商誉,并同时业绩承诺,2015-2017年,闻泰通讯的净利润将分别不低于2.1亿元、3.2亿元和4.5亿元。2016年通过资产置换,闻泰通讯49%股权被置入上市公司;同年,上市公司的控制权发生变更,控股股东由苏州中茵集团有限公司变为闻天下,2017年,上市公司的名称由中茵股份变更为闻泰科技。

完成业绩对赌后,闻泰科技业绩增长乏力,出现业绩大变脸。

2015-2017年,闻泰科技分别实现净利润2.17亿元、3.27亿元和5.19亿元,圆满完成业绩承诺。2018年,营业收入为173.35亿元,同比增速仅为2.48%;公司归母净利为0.61亿元,同比下降81.47%。公司2018年营收增长乏力,同时净利大幅缩减。对此,公司解释称主要是:(1)客户结构调整导致经营成本增加;(2)元器件涨价导致采购成本增加;(3)汇率波动导致海外元器件采购成本增加;(4)提前预研5G导致研发成本增加。

其次,实控人对公司市值存在诉求。

根据相关报道采访,闻泰科技实控人张学政谈并购安世曾表示,百亿只是开始,双千亿不远了,其中一个千亿所指便是公司市值。事实上,在闻泰科技控股安世半导体后,短短不到一年时间,闻泰科技从200亿元不到的市值,成功步入千亿市值“俱乐部”,市值最高峰时曾超过1800亿元。

闻泰科技2020半年报资产负债率为60.1%,仅从资产负债率水平看其债务水平似乎不高,但是需要指出的是,由于是资产端包含较大的商誉,而商誉并不具有变现偿还债务的能力,因此,我们评估公司当前真实债务水平,或可以考虑将其剔除。我们将商誉剔除后,其资产负债率高达99.64%。

从公司金融性负债端看,公司短期债务超70亿元,而公司短期货币资金仅为32.4亿元,这或说明公司短期存一定的债务偿还压力。

来源:鹰眼预警 新浪财经上市公司研究院

来源:鹰眼预警 新浪财经上市公司研究院

此外,闻泰科技上半年经营性活动净现金流为6.7亿元。无论从静态还是动态看,公司短期资金偿还压力或承压。并购安世半导体后,公司总债务水平由不到40亿元上升到超过180亿元,近三期半年报,广义货币资金/总债务比值分别为0.42、0.35、0.18,持续下降。(公司观察/夏虫)