山东赫达:公司治理存疑 一场未遂的割韭菜之旅

时间:2020-09-04 15:28 | 栏目:观察 | 点击:761次

近年来,投资者对于A股上市公司的公司治理问题越来越关注。近年部分业绩较差的上市公司,公然财务造假或掏空上市公司资产以割韭菜;但是另外一种情况是,公司虽然经营的很好,但是管理层并不想向给公司提供了发展资本的普通投资者一起分享公司的发展成果,手段就是通过定增等方式来试图摊薄中小股东的权益,存在公司治理的问题。山东赫达可能就是其中一个案例。

山东赫达总部位于山东淄博。公司从2000年开始进入非离子型纤维素醚行业。一直从事非离子型纤维素醚产品的研发、生产和销售,是国内第一家专业从事纤维素醚生产销售的上市公司。公司实际控制人为毕心德,毕心德与杨爱菊、毕文娟、毕于东构成一致行动人,合计持有公司总股本的 39.38%,其中毕心德持有 30.01%。

纤维素醚是以天然纤维素为原料、经过醚化得到的一类多种衍生物的总称,是纤维素大分子上的羟基被醚基团部分或全部取代后形成的产品。纤维素大分子存在链内、链间氢键,很难溶解在水和几乎所有的有机溶剂中,但经过醚化引入醚基团后可改善亲水性、大大提高在水和有机溶剂中的溶解性能。

因此纤维素醚具有增稠、保水、缓凝等优良特性,被广泛用于改善和优化包括预拌砂浆、PVC 树脂制造、乳胶漆等在内的建材产品的性能。建材用纤维素醚是公司的起家业务,经过多年的持续研发投入,公司还逐步掌握了医药级、食品级纤维素醚的生产技术,产品基本属于纤维素醚的中高端领域的产品。

医药级纤维素醚的主要应用领域则包括薄膜包衣、粘合剂、分散剂、植物胶囊、控释制剂(CR 级)等。公司目前已经基本掌握大规模、可连续生产HPMC植物胶囊的生产工艺。

公司产品现已覆盖建材级、医药级和食品级非离子型纤维素醚产品。其中,砂浆用纤维素醚是公司的核心业务,占比最大,医药级纤维素醚营收占比次之,食品级纤维素醚营收占比最小。

近年来,随着环保执法力度趋严,一批规模较小的企业生产不稳定,逐步退出相关领域,公司作为龙头企业的市占率稳步提升。目前公司的生产规模国内第一、全球第四。

因此,随着公司产能的扩张、行业集中度的提升和公司产品结构的优化,公司近年来营收利润都保持了较为快速的增长。目前公司营收从2015年的4.96亿上升到2019年的11.13亿,净利润也由2015年的0.49亿上升到2019年的1.58亿,同时经营性现金流净额由2015年的0.66亿上升到2019年的2.1亿,同时公司负债率由2015年的49.95%下降到2019年的37%,显示公司发展主要由内生增长驱动,发展态势良好。

2020年8月18日,山东赫达发布半年报,公司营业收入为6.17亿,同比增长15.89%;净利润为1.21亿,同比增长50.71%。现金流净额为1.88亿,同比大增131.85%,业绩极其靓丽。

公司业绩虽然靓丽,但是很快就有了新情况。5月10日,公司董事会通过《关于公司收购控股子公司少数股东股权的议案》,同意拟以自有资金7000万元受让高起持有的山东赫尔希胶囊有限公司1350万股股权,占赫尔希公司总股本的13.85%。收购完成后,赫尔希公司由公司控股子公司变为公司全资子公司。

5月11日,公司发布非公开发预案,拟向公司的实控人的一致行动人、公司总经理毕于东增发不超过1034万股,认购金额不超过1.5亿;向战略投资者高起增发不超过344.8万股、认购金额不超过5000万。其中高起任职企业为上海秦远进出口有限公司,而这家企业是山东赫达的主要客户之一,最近三年山东赫达向上海秦远累计销售金额为7000余万元。

高起承诺,其以战略投资者身份参与上市公司本次向特定对象非公开发行股份后,未来三年内其与其控制的公司将不再代理销售其他公司纤维素醚、植物胶囊等产品,只专注于为上市公司销售相关产品。以高起控制的上海秦远2019年向山东赫达的采购额为基数,未来三年高起控制的公司向山东赫达的采购额每年增长不低于10%或者未来三年向山东赫达的采购额合计为其2019年向山东赫达采购额的3.64倍。

预案一出,公司很快收到深圳交易所的问询函,交易所问:公司拟以现金7000万元受让高起持有的赫尔希公司13.85%的股权,且高起拟认购本次非公开发行不超过5000万元额度。公司受让赫尔希公司股权与高起参与认购本次非公开发行是否互为前提,交易各方是否存在其他协议安排;上述交易是否构成一揽子交易,是否存在刻意规避重大资产重组的安排。

此外值得注意的是:按照评估值计算,高起所持的少数股权评估值为5641.95万元,但经双方协商,公司以价格7000万元受让高起少数股权,高出评估价1358.05万元。

公司则称:公司受让赫尔希公司少数股权与公司本次非公开发行股票(高起作为战略投资者参与认购)两项交易的筹划和实施均独立进行。两项交易采用不同的定价依据,受不同的交易协议约束,两项交易金额明显不同,两项交易并未一并考虑。

不过监管很快意识到公司此次非公开发行存在问题。

山东赫达和高起约定,“上海秦远将围绕纤维素醚、植物胶囊领域,积极为山东赫达引荐和对接相关下游应用领域核心大客户,为山东赫达带来国际国内领先的市场资源、渠道资源、协助甲方紧跟行业发展趋势,实现前瞻性、战略性产业布局,推动甲方销售业绩提升”,但高起所做的业绩承诺只是针对其向公司采购的金额,而不涉及如何实质引入核心大客户。

那么高起为何不直接向公司引入客户,由客户和公司直接交易,而是通过高起控制的公司从申请人采购后再进行销售,是否变相压低公司可获取的利润空间,相关交易模式是否能够直接为申请人增强客户粘性、扩大稳定的客户群体?

监管要求请山东赫达补充说明高起作为战略投资者引入核心大客户的具体安排以及保障引入大客户的相关落地措施,同时,结合高起控制企业的销售客户、市场资源、近三年营业收入和净利润情况说明高起实现本次采购承诺的可行性。

简而言之,高起作为战略投资者,只是对采购公司商品的金额有一定的承诺,但是如何长久的帮助上市公司引入客户、实现战略协同都是不确定的。而且其所谓导入客户亦通过高进公司与山东赫达发生交易,那么交易是否公允,都是未知数。本质上,高进作为战略投资者,可能在公司业绩良好的情况下进入,摊薄了中小股东的权益,但实际上对上市公司的发展可能并无实际益处,只是属于“搭便车”的行为。

因此,在监管的质询下,山东赫达很快知难而退,主动调整了定增方案,剔除高进不再作为公司战略投资者。同时仅仅向毕于东进行增发。

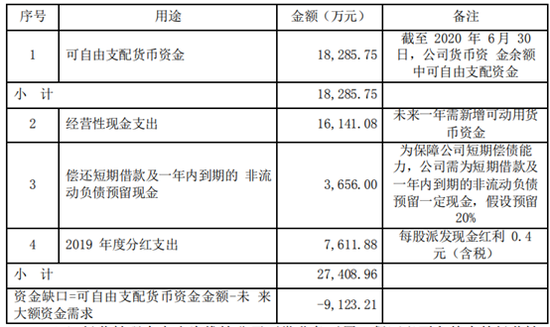

那么新的问题也来了,截止2019年中报,公司资产负债率为39.44%,而且其中有相当部分的经营性负债(应付账款余额为1.01亿)以及其他应付款(股利),公司负债率较低,流动性充裕,账上现金完全能够覆盖短期和长期借款,还能以7000万元自有资金高价购买赫尔希的少数股东股权,这个背景下又要定增用于补充公司流动资金。既然公司不缺钱,为何还需要增发呢?公司的目的究竟是为了缓解可能不存在的流动性问题,还是其实是看到公司发展良好所以来摊薄中小股东权益?

同时公司在回答本次募集资金的必要性及规模的合理性的时候,对未来一年内的大额资金需求缺口分析时竟然也完全没有考虑经营性现金流流入。

同时值得注意的是:山东赫达于2016年8月首发募集资金 2.06亿元,用于“4000吨/年纤维素醚项目(医药级)”“20000吨/年纤维素醚项目(建材级)一期工程(设计产能 10000吨/年)”等项目,其中“20000吨/年纤维素醚项目(建材级)一期工程(设计产能 10000吨/年)”项目累计实现效益占承诺效益的比例为 48.35%,未达到预计效益。

公司则称未达到预计效益是因为:自2013年以来纤维素醚行业竞争加剧,同时受主要原材料价格下降的影响,产品价格明显下降,自2014年3月该项目投产至2020年3月末,产品的平均单位售价为22,676.36元/吨,较原预测单位售价36,958.46元/吨(不含税)下降了 38.64%,致使该项目实际年均收入低于原预测年均收入。

尽管目前公司定增还未有结论,但是高进作为战略投资者的“知难而退”或许已经说明了很多问题。投资者在投资山东赫达的时候,或许需要对其公司治理问题有更好的考量,公司可能发展良好,但是发展成果,中小股东真的也可以享受到吗? (上市公司研究院 景页)