白酒行业上半年普遍下滑 还要调整多久?

时间:2020-09-07 17:58 | 栏目:观察 | 点击:709次

新浪财经 浪头饮食/王永

2020年上半年,受疫情影响,大部分上市白酒企业动销受阻,业绩下滑。洋河股份也不例外,上半年营收下滑16%,比行业均值-11%低5个百分点。

2019年以来,洋河由于渠道压货率先进入调整期,去年全年在行业营收普遍高增长的背景下下滑4%。

2019年三季度,洋河管理层在接受投资者调研时曾透露,公司主动调整从2019年5月底开始,“希望到明年(2020年)上半年有较好的改善。

新冠疫情显然打乱了洋河之前的节奏,洋河股份的调整还要持续多久?

上半年业绩下滑幅度超行业平均水平 洋河调整仍未结束

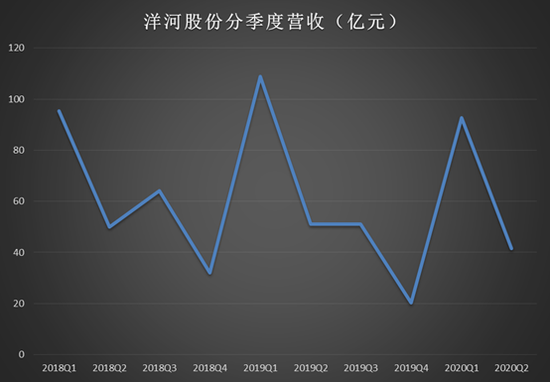

2020年上半年,洋河股份实现营业收入134.29亿元,同比下滑16%。经营活动现金流净额为-27.33亿元,较上年同期流出额增加22.23亿元。二季度末预收款环比下降了24.8亿元。

分季度来看,去年四季度实现营收20.28亿元,同比下滑37%;今年一季度实现营收92.68亿元,同比下滑15%;二季度实现营收41.61亿元,同比下滑19%。二季度下滑幅度还在增大。

洋河股份省内收入占比一度超过50%,省内市场同时也是受控货影响最大的。2019年省内市场下滑超过10%,省外则保持了2%的增长。根据开源证券研报数据,今年上半年省内下降幅度仍然超过省外,省内、省外收入分别同比下降17.8%、14.3%,省内仍未止血。

目前洋河股份仍在坚持此前的调整战略,以经销商去库存为主。二季度发货较少,产生的结果就是预收款环比大降,经营活动现金流加速流出。

根据浙商证券调研数据,2019年11月洋河部分经销商库存量已回落至 1.5-2 个月;受新冠疫情影响,2020 年上半年存量回升至3个月左右,预计中秋前后库存水平可以回落至正常水平2 个月。

三季度是观察洋河的一个重要窗口期,中秋和国庆是白酒企业的传统销售旺季,加上受疫情影响,今年上半年整体销售不及预期,三季度的中秋档预计会成为白酒企业扳回一局的重要时点。

从2019年5月算起,洋河已经主动调整了近一年半时间,渠道库存消化效果如何,三季度业绩会给出答案。

海天系列受疫情影响最大 高端梦系列已开始涨价

洋河半年报未披露具体产品的销售情况,但是从毛利率来看,高端产品应该取得了不错的销量。

100-300元的海、天系列在洋河整个营收中占比大概在45%-50%,而梦系列占比在30%左右。根据券商研报数据,上半年海天系列受疫情影响较大,目前仍处在恢复阶段。二季度梦系列销售则在逐渐恢复。

目前洋河的产品战略是高端产品提价带动结构升级,终端海天系列保量,不追求提升出厂价。

上半年其销售毛利率从去年底的71.35%增至73.22%, 根据开源证券研报数据,毛利率提升原因是二季度海、天系列库存较高,以去库存为主,而梦之蓝一季度末库存相对低位,回款负担小,且二季度M6+首批回款力度较大,产品结构提升。

2019年,洋河成立了高端品牌事业部,推出M6+,同时停产M6,定位600-800元价格带。2020年则计划推出M3+。推出这两款产品的用意是提升主力产品价格,同时带动产品结构升级。M6+在4月底完成全国渠道招商,目前批价已经上升到600元以上。

9月3日,市场传出洋河M3涨价通知,M3产品供价提升20元,终端建议成交价不低于420元/瓶(低度)、500元/瓶(高度)。这使洋河成为疫情后继国缘、泸州老窖、水井坊等酒企主力产品提价后,又一家宣布提价的酒企。

在此次提价前,老版M3已停止生产,公司同时对中秋配额进行控制,既保证M3的价格,也为即将推出的M3+做好铺垫。

事实上,市场对于M6+存在很大的期待,2019年M6销售额为40亿元,替代M6的M6+在次高端扩容+全国化+提价的背景下,有望成为一款次高端大单品。如果M6+获得成功,不仅可以带动洋河的产品升级,更重要的是可以让洋河在次高端价格带拿到很大的市场份额。

梦系列能否提价放量,是洋河能否转型成功的关键。而已经上市的M6+的销量会是一个重要指标。