天风策略:情绪大起大落后 还是少部分公司的牛市

时间:2020-07-16 22:01 | 栏目:公司 | 点击:1048次

原标题:情绪大起大落后,还是少部分公司的牛市【天风策略丨市场下跌点评】

来源:分析师徐彪

01

换手率超过5%的前半场是加速

上涨,后半场往往波动加剧

在前期的报告中《以换手率衡量的创业板情绪,到了什么阶段》我们曾经提到,短期维度,从换手率超过5%的经验出发,创业板泡沫化的趋势还将延续,但后续要对可能打断泡沫化趋势的因素保持警惕。

上周创业板换手率超过5%,指数单周大涨13%,是加速泡沫化的阶段,本周进入大幅波动的阶段,创业板换手率已经持续【9】天维持在5%左右。

注:关于创业板换手率(流通市值),历史上创业板换手率有5次超过5%:

因此,总结而言,当创业板换手率(流通市值)超过5%,其后持续时间在【10-30】天不等,涨幅在【7%-40%】不等。

02

业绩预告的利好阶段性兑现,叠加

外围不确定,加速了市场的下跌

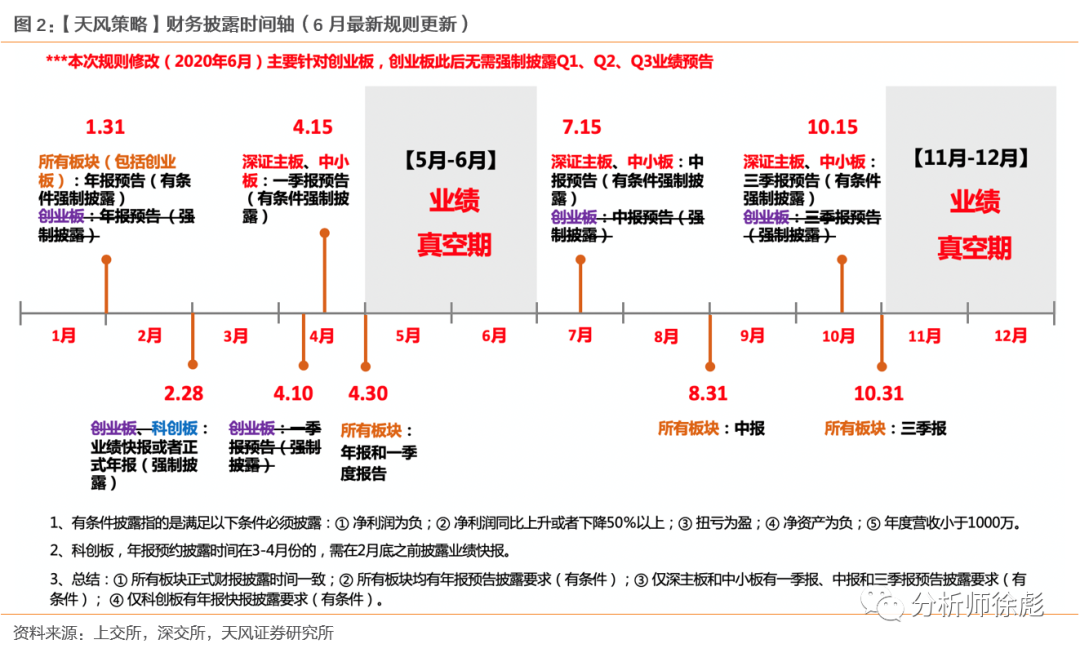

7月初以来,虽然低估值板块出现异动,但是在密集披露的业绩预告推动下,高景气方向仍然有很强的超额收益。

但是随着业绩预告强制披露截止日的结束(7月15日是深证主板和中小板业绩预告有条件强制披露的截止日),市场开始对一些国内外的利空因素变得更敏感,加速了市场的下跌。

03

但情绪大起大落之后,还是少部分公司的牛市

全面牛市有赖于低估值板块的估值全面抬升,背后需要看到信用周期的持续扩张,逻辑在于信用扩张有助于持续加强传统低估值板块的业绩预期。

但是问题在于,传统产业的持续加杠杆显然不是当前政策能够容忍的,类似19年Q1,全面信用扩张随后带来的是房地产小阳春和宏观杠杆提升,那么4月政治局会议马上开始收缩信用。信用周期的扩张从大开大合的刺激转为近年来的抵抗式托底。

考虑到今年的疫情和水灾,下半年的信用周期虽然很难持续加码,但是类似17、18年的持续收缩也概率不大,更多可能是维持一个水平震荡。

因此,在情绪大起大落之后,市场大概率会回到公募基金和外资作为主力增量资金推动的少部分公司的牛市。

04

Q3景气因子仍是核心,业绩预告

对行业景气度有何指引

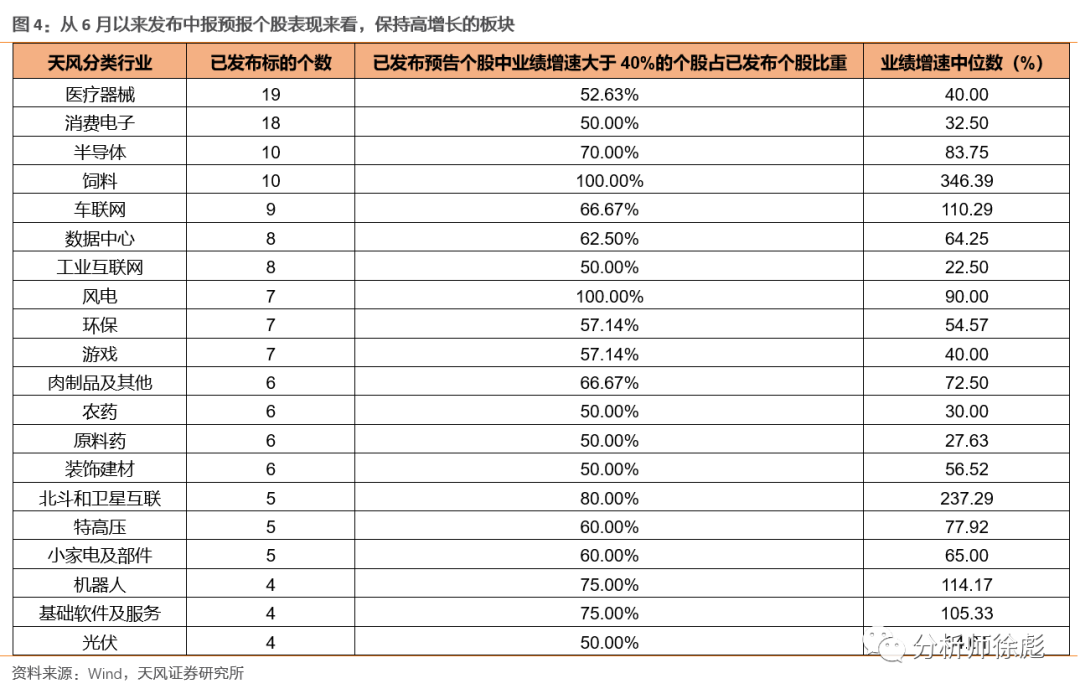

从目前已发布的中报预报中,按照天风分类行业划分,我们梳理了目前发布4家以上、中报预报增速中值大于40%发布个股比例超过一半的相关行业,医疗器械、消费电子、半导体、饲料、车联网、数据中心、工业互联网、风电、环保、游戏、肉制品、农药、原料药、建材、北斗卫星、特高压、小家电、机器人、基础软件、光伏等板块景气度较高。

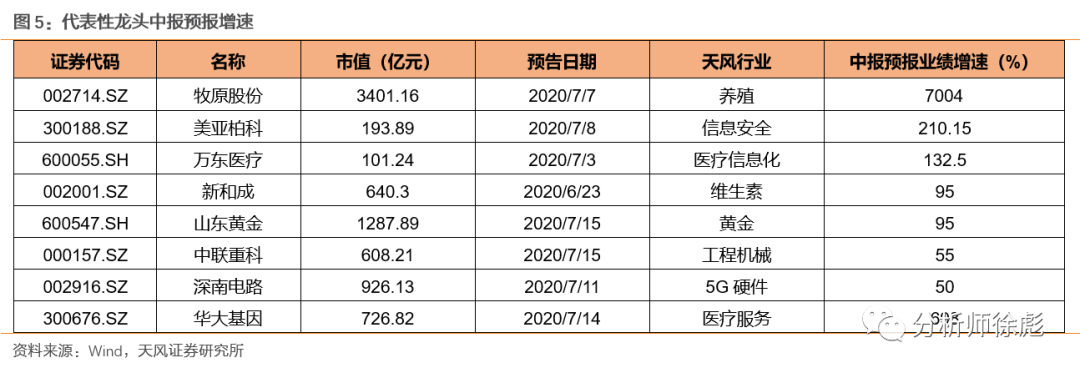

此外,从目前发布中报预报个股较少的细分板块来看,其代表性个股中报预报高增长,也会在某种程度上对整个板块景气度形成前瞻预判。经过梳理,包含养殖、信息安全、医疗信息化、维生素、黄金、工程机械、5G硬件、医疗服务等细分板块也有望迎来高增长。

05

“诗和远方”仍然是股票市场的长期主线

以白酒为代表的消费板块和以半导体为代表的科技板块,短期有较大幅度的调整,但是中期来说,这些板块仍然是A股市场中的主导产业。

我们以美股为鉴,73年以来,年化收益率高的行业同样集中于消费与科技:

航空国防10.9%、软件10.8%、休闲旅游9.8%、零售业9.8%、电子设备9.4%、卫生保健9.3%、食品药品零售9.2%、食品饮料8.9%。

年化收益率垫底的则集中在汽车及零部件、电力、基本资源等传统行业。

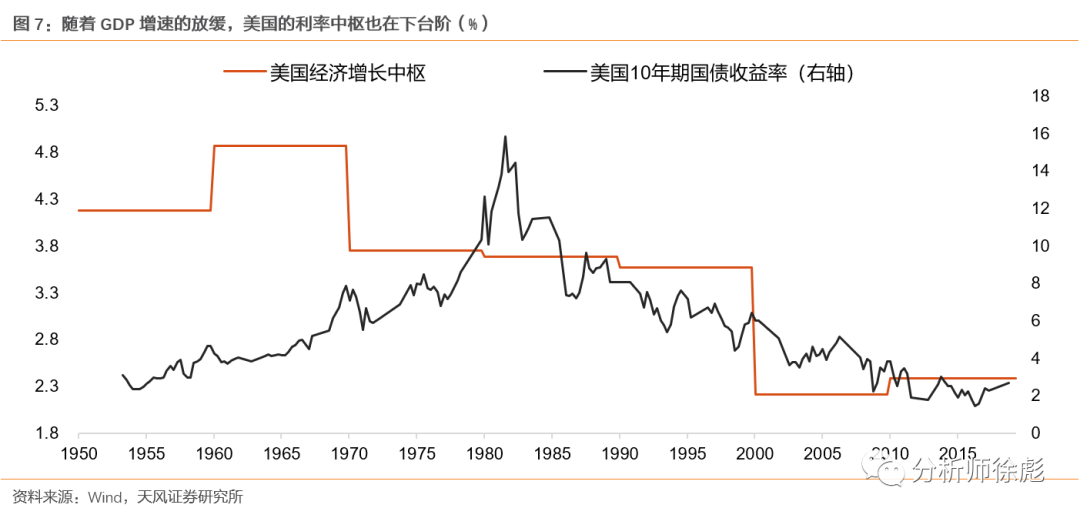

这一股价表现背后的宏观背景在于:经济增长中枢的下台阶和经济结构的转型。

1960年代,美国实际经济增长较50年代提升了0.5%,同时美国债收益率也不断中枢上移。1970年代开始,美国实际经济增长出现连续的下台阶,除了因为抑制70年代的超高通胀导致了利率飙升,在此之后,美国债收益率进入了漫长的中枢下移过程。

然而正如前文所述,尽管美国经济运行中枢在持续下台阶,消费行业和科技行业股价表现却较为优秀,比较显著的就是以业绩稳健的消费股龙头和科技龙头为代表的美股“漂亮50”,在80年代仍然走出长期牛市,并较大幅度跑赢指数。

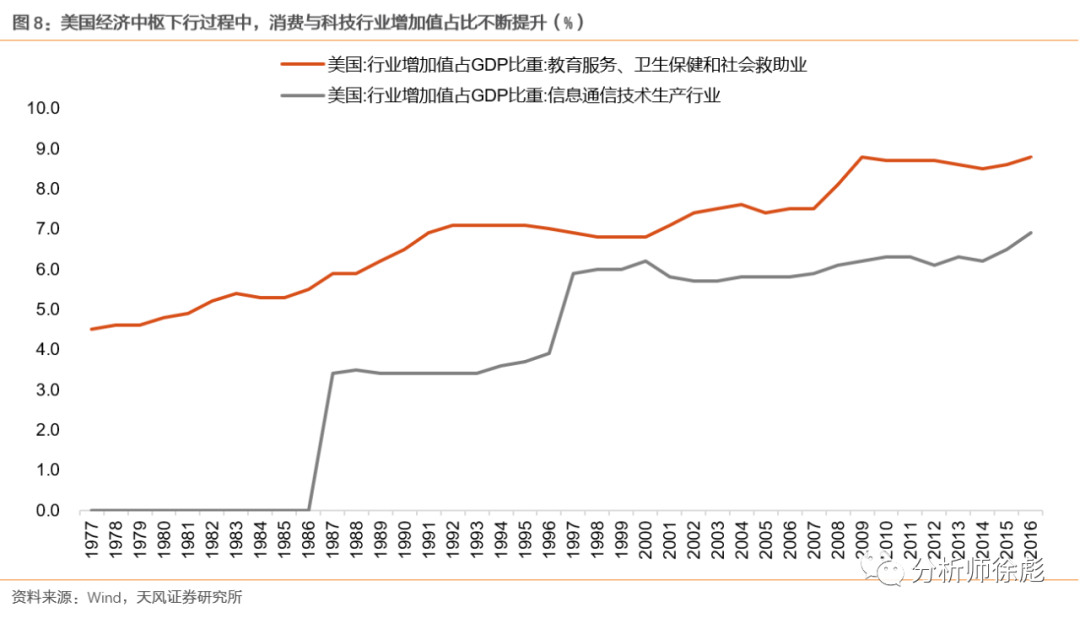

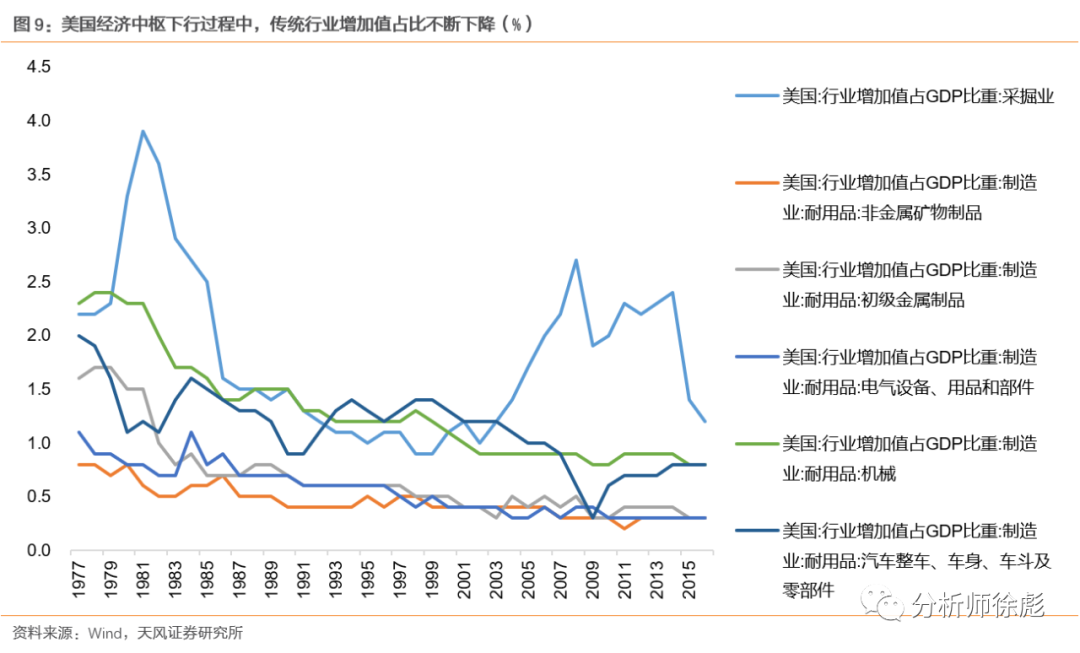

这种股价持续走强的背后是产业结构变迁下业绩的强支撑。美国1970年经济增长中枢逐步下台阶的过程中,我们可以显著的看到科技与消费行业增加值占GDP比重的提升与传统行业增加值占GDP比重的显著回落。其中,教育医疗、通信技术产业占GDP的比重持续提升且幅度最大;包括钢铁、采掘、有色、机械、汽车、电气设备等在内的传统行业GDP占比均进入到下行周期。

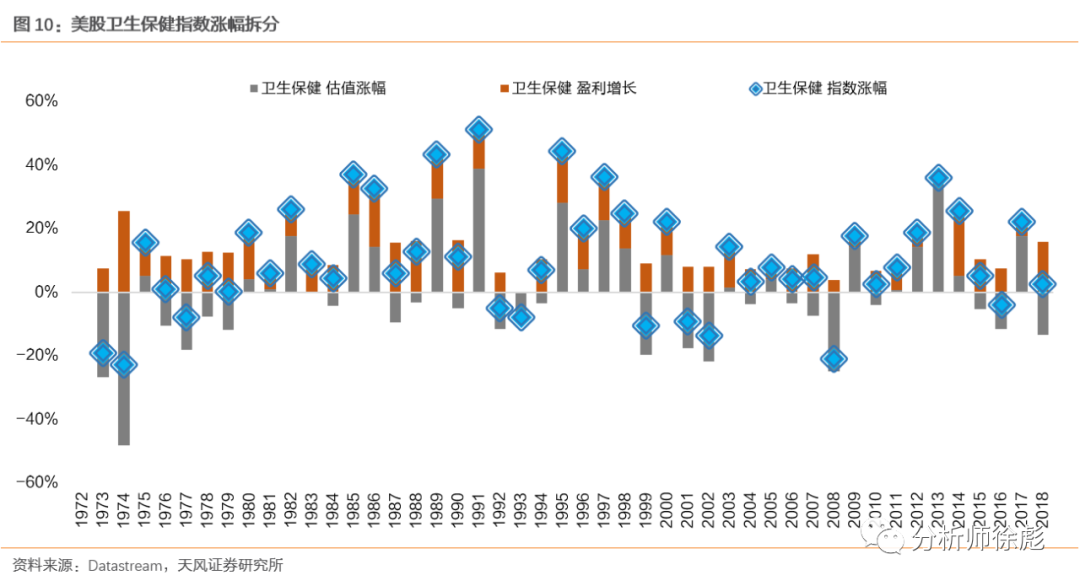

而随着产业结构的变更,消费和科技行业在中长期内均出现了业绩的强支撑。对于消费行业,盈利表现可穿越周期,不管是70年代的滞胀、80年代的改革、90年代的转型,还是00之后的刺激,卫生保健、一般零售、药品零售、食品饮料、个人用品和休闲用品等消费行业,盈利增长在大部分年份都是正的。

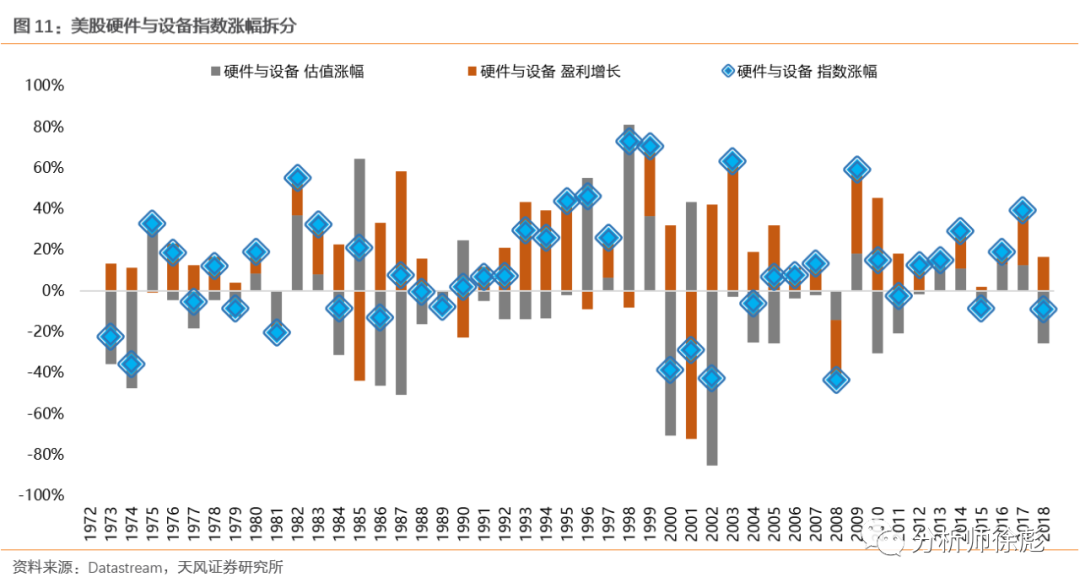

而对于科技行业来说,美股科技行业的盈利波动并不大,在90年代完成向高科技转型之后,科技板块的盈利一直较稳定,这种业绩长期增长也成为了驱动科技走牛的关键。除非是在有系统风险的年份,比如85年(广场协议、美日贸易摩擦)、90年(海湾战争)、01年(科网泡沫)、08年(金融危机),科技板块的业绩增长才会贡献为负。

风险提示:宏观经济风险,业绩预报不及预期风险,海外疫情发酵风险,市场波动风险。