五粮液高增长背后:上半年销售费用增长20% 减量推动批价上行

时间:2020-09-10 18:10 | 栏目:观察 | 点击:669次

新浪财经 浪头饮食/王永

上半年五粮液实现了营收与净利润的双位数增长,营收增速在17家上市白酒企业中排第一。在受疫情影响的一众白酒企业中特别显眼。

疫情后普五动销迅速恢复,批价也持续提升,带动公司业绩双位数增长。与此同时,公司逆势加大了销售投入,在其他公司纷纷缩减销售费用的背景下,五粮液销售费用达到31.84亿元,同比增长20.19%,比营收增速高出6.87个百分点。

2019年五粮液经历了产销量的大幅下滑,今年则继续削减传统渠道的投放量,网传减量4000吨。通过控制渠道,达到挺价的目的。

严格的渠道控制及挺价措施,会成为五粮液持续增长的动力吗。

疫情下营收增长13% 销售费用逆势增长

五粮液上半年实现营业收入307.68亿元,同比增长13.32%,归母净利润108.55亿元,同比增长16.28%。营收增速是17家上市白酒企业中最快的(剔除ST皇台)。

分季度来看,一季度实现营收202.38亿元,同比增15.05%;归母净利润77.04亿元,同比增18.98%。二季度营收105.29亿元,同比增10.13%,归母净利润31.51亿元,同比增长10.16%。并未收到疫情的显著冲击。

从经营活动现金流来看,一季度流出12.02亿元,二季度现金流回正,整个上半年净流入11.68亿元,同比下滑86%。

截至2020年上半年,五粮液预收账款36.19亿元,同比下滑16.88%,相比一季度下滑24%。下滑原因是疫情后采取控货及扶助经销商措施。

上半年很多白酒公司减少了销售投入,五粮液则在继续加码,销售费用达到31.84亿元,同比增长20.19%,金额是17家白酒上市公司中最大的,比排在第二位的古井贡酒多出15.66亿元。公司披露,为了稳增长及布局疫情后的恢复性消费,加强了品牌宣传和氛围营造等投入。

疫情后五粮液实施了“三损三补”,即零售损失团购补、线下损失线上补、老品损失新品补,借助这些措施快速恢复动销。从5月起,加快销售节奏。

针对普五,五粮液疫情后通过减少配额的方式推动批价恢复。2019年12月,普五批价站上900元,疫情期间一度跌破900元,四月初达到890元,6月底恢复至920元,8月底则达到950元。

普五的涨价带动了毛利率的提升,上半年毛利率达到74.54%,同比提升0.74个百分点。

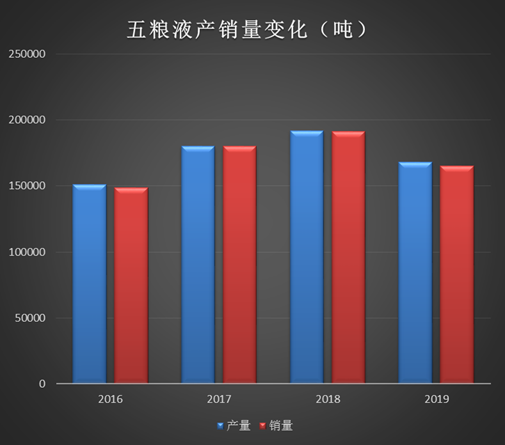

2019年产销量大幅萎缩 减量挺价能否推动高增长?

从2017年起,白酒行业就进入涨价推动增长阶段。产销量不断下滑,吨价则在不断提升。根据浙商证券研报数据,白酒吨价由2017年的4.72 万元每吨提升至2019年的7.15万元每吨。

从2017年到2019年,主要白酒公司高价位产品均取得了双位数的复合年均增长率,其中茅台酒复合年均增长率达到20.3%,五粮液则达到36.2%,泸州老窖则为36%。

据浙商证券研报测算,2019 年规模以上白酒企业销售额 5618 亿,高端酒(700 元以上)约 1500—1600 亿,占比约为28%;次高端(300-700 元)700 亿,占比约为12%;中高端(100-300 元)约 1500 亿,占比约为27%;低端酒(100 元以下)1900 亿左右,占比约为34%。

高端酒持续扩容及行业集中度提升,是茅台、五粮液、泸州老窖未来持续增长的主要逻辑。

2019年对五粮液来说是一个重要拐点,产销量开始下滑。五粮液2017年开始复苏,2018年产销量达到新高,2019年则同步萎缩,产量下滑12.34%,销量下滑13.67%,产销量均低于2017年。

而从2017年到2019年,五粮液营收从301.87亿元增长到501.18亿元,增长了66%,主要是受益于产品结构升级及提价。

随着批价的持续推升,五粮液对渠道的管控也变得更严。在今年的营销会议上,五粮液提出三减三加策略:传统渠道减,创新渠道加,渠道费用减,团购战略加,传统模式减,精细化营销加。

与此同时,传统渠道减量4000吨,网传还包括取消1618和低度的所有政策、全国1618停止发售、五粮液交杯酒停止生产、五粮液全部老酒归口等措施。1618是五粮液2007年推出的一款高端商务白酒。

减量主要目的是完善经销商结构,提升渠道管控能力,同时实现挺价的目的。

浙商证券研报认为,传统渠道配额缩减将带来批价上涨,而创新业务带来五粮液金融属性的上移、团购及新零售等新渠道占比提升带来终端控制力的增强及消费群体的扩大均将为提价后销量实现上行奠定基础。

控货、挺价、放量,历来是白酒公司涨价三板斧,在完成前两个动作后,五粮液销量会如何就成了最大的看点。