龙利得IPO疑云:客户、供应商蹊跷难解

时间:2020-09-15 01:52 | 栏目:要闻 | 点击:579次

原标题:龙利得IPO疑云:客户、供应商蹊跷难解 来源:时代周报

时代周报记者 邓宇晨 发自广州

创业板注册制落地后,此前多次闯关IPO折戟的龙利得(300883.SZ)终于在9月10日登陆资本市场,成为印刷包装业注册制第一股。

龙利得公开发行8650万股,募集资金4.01亿元,发行后总股本为3.46亿股。

上市首日,龙利得收报22.47元/股,相比4.64元的发行价已暴涨近5倍。次日,龙利得未能保持大涨态势,最低跌至17.50元/股,收报23.76元/股,涨5.74%。9月14日,龙利得收报23.58元/股,跌0.76%。

龙利得成立于2010年,注册地位于安徽。它主要从事瓦楞纸箱、纸板的研发、设计、生产和销售,为食品饮料、日化家化、粮油等行业的客户提供包装产品和服务。龙利得的上市征程可谓一波三折。

2015年8月,该公司在新三板挂牌。两年后,龙利得从新三板摘牌后曾先后两次冲击A股IPO,并经试图借壳上市,但均以失败告终。

据天眼查数据,龙利得于2018年4月“摇身一变”,由“龙利得包装印刷股份有限公司”更名为“龙利得智能科技股份有限公司”,踏上智能科技风口。然而,“智能科技”的加持似乎只是噱头大于实质。龙利得主业并未有变化,仍旧以瓦楞纸箱制造为主。

时代周报记者注意到,龙利得披露的大客户与供应商名单也存在颇多蹊跷之处。多家公司成立时间不久,便出现在龙利得大客户或供应商的名单之中。从注册资金和参保人数来看,似乎难以支撑数额如此巨大的销售额。龙利得多受市场质疑。

9月11日,时代周报记者拨打龙利得招股书披露的证券事务中心的电话,对方表示此处为安徽公司总部,“证券事务由上海那边负责,而我们没有他们的联系方式”。随后,时代周报记者向其联系邮箱发送了采访请求,截至发稿仍未获回复。

诡异的“非终端销售”

与竞争对手相比,龙利得的前十大用户除了立白集团、益海嘉里(金龙鱼)、榄菊集团、伊利集团等知名公司外,亦存在大量成立时间短、注册资金少、参保人数少的客户公司。这些公司往往是以纸业为经营主业的包装公司或国际贸易公司。

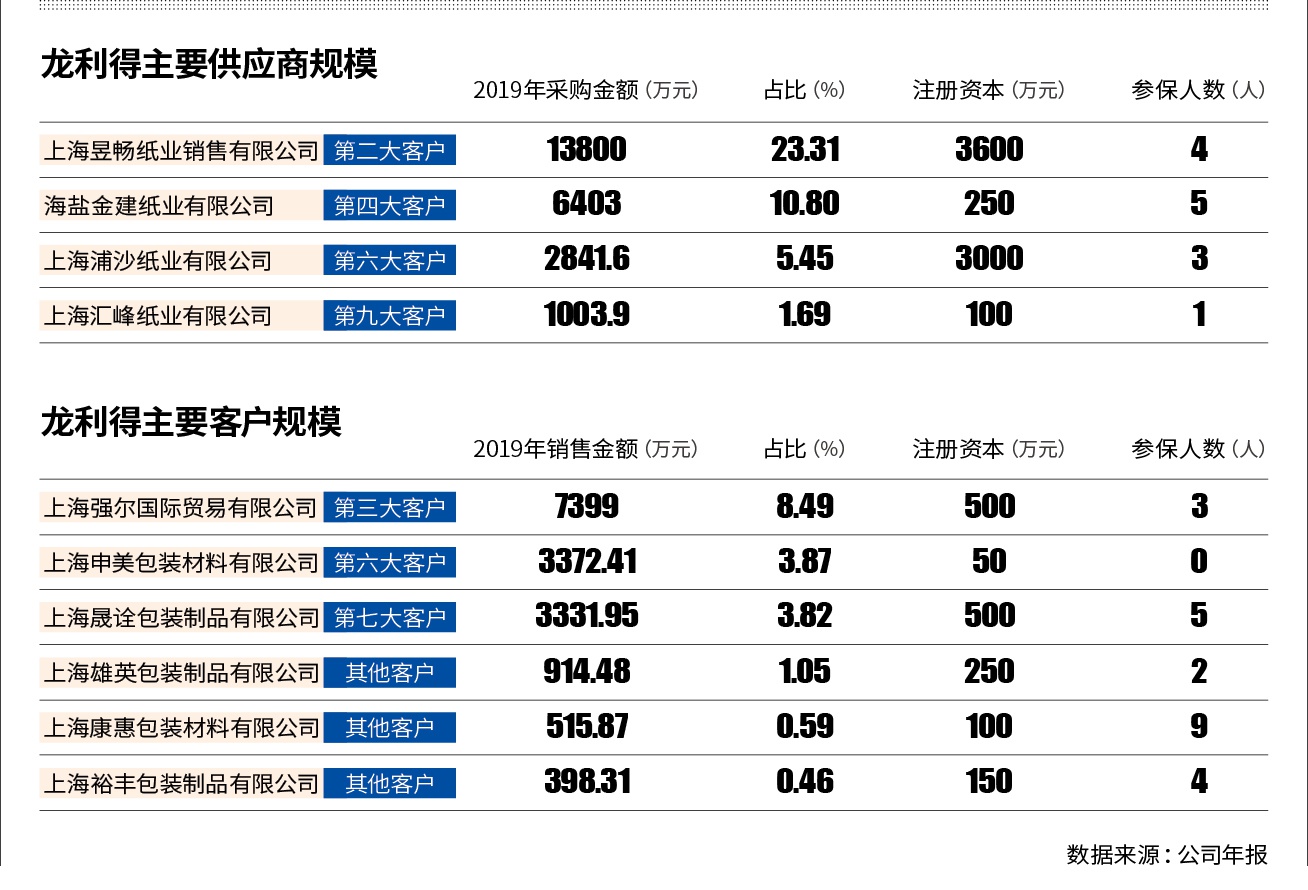

2014年和2015年,销售额最高的客户均为上海强尔国际贸易有限公司(下称“强尔国际”),销售金额分别为1.29亿元和1.24亿元,占销售比重分别为26.87%和22.97%,此后,强尔国际始终牢牢占据着前三大客户的位置。2019年,龙利得对强尔国际销售金额为7399万元,销售额占比8.49%。据天眼查,强尔国际2012年成立,注册资本500万元,参保人数仅3人。

时代周报记者还注意到,2019年的第四大客户安徽阳光夏子绿色包装有限公司,则是龙利得的同业公司。当年,龙利得对该公司的销售金额达4944.9万元,销售额占比5.67%。

天眼查数据显示,该公司负面新闻缠身。2016年,该公司曾因“编造虚假计税依据,虚构经营业务活动虚开发票”而遭到合肥市国税局行政处罚;同时该公司还曾被卷入10余起司法诉讼中,2020年6月,该公司成为了某买卖合同纠纷案件的被告和被执行人。

在招股书中,龙利得对“非终端销售”模式作出解释:非终端客户主要指的是部分客户采购产品并非自用,而是根据需求向龙利得定制纸箱,再出售给最终用户。2017―2019年,非终端销售在销售总额的占比分别为32.77%、39.08%和40.72%,呈逐年上涨趋势。

龙利得还称,一方面非终端客户能够为最终客户提供包括纸箱/纸盒产品在内的综合采购服务,并为其提供供应链等其他服务;另一方面,非终端客户或者其从业人员在行业经营多年,与最终客户保持了长期稳定的合作关系,非终端客户手中积累了一批固定的客户资源,并熟悉最终客户的产品要求。

在最新一份的招股书中,龙利得表示:“经查阅同行业可比公司的招股书和定期报告,吉宏股份(002803.SZ)、合兴包装(002228.SZ)、美盈森(002303.SZ)、大胜达(603687.SH)等存在非终端销售的情形。因此,同行业可比公司普遍存在非终端销售的情况,非终端销售为行业惯例。”

时代周报记者查阅上述多家公司招股书,发现仅有少数公司存在“非终端销售”的情况出现,且销售占比往往不超过10%。

2018年,大胜达的前五大客户分别为顺丰速运、苏泊尔、华润啤酒、松下电器和农夫山泉;2015年,吉宏股份的前五大客户中仅有加意包装属于“非终端销售”客户,销售额为1031万元,占比为6.79%,其余客户如伊利集团、恒安集团、纳爱斯集团均为终端客户;2008年,美盈森的前五大客户分别为鸿富锦精密、群康科技、IBM、爱默生、三星电子等;合兴包装的招股书中,2007年度,专业纸箱厂客户的营收占比为27.27%,合兴包装表示,这一模式是由公司向专业纸箱厂出售纸板,再由其加工成纸箱供应给最终厂商。这与龙利得的“非终端销售”模式也并不相同。

对此,监管层方面的反馈意见中,要求龙利得说明客户里存在贸易公司和同业公司的原因,补充说明最终产品去向和终端使用客户,是否存在关联交易等问题。

在保荐机构东吴证券的回复中,东吴证券方面表示,中介机构查阅了主要非终端客户的工商资料;进行实地走访,公司走访确认的非终端客户在报告期内的收入占比分别为70.90%、91.84%和91.83%;并取得其与发行人不存在关联关系的承诺函。

同时,保荐机构也表示,由于最终客户的资源掌握在非终端客户手中,且非终端客户认为其供应链信息以及最终客户的采购渠道属于敏感商业信息和客户隐私,且最终用户一般不关注其采购的纸箱产品。“尽管发行人和中介机构与非终端客户多次努力沟通,但对非终端客户最终销售的核查只能通过非终端客户的配合完成。”报告显示,在对上海强尔的四个海外最终客户进行走访中,仅有一家最终客户接受访谈并签字,还有一家客户接受访谈但未签字,其他两家客户并不接受访谈。

供应商资质规模存疑

龙利得的供应商也多有不寻常之处。

数据显示,2017―2019年,龙利得向前五名供应商采购原材料的金额占采购总额的比重分别达到81.07%、76.90%和74.88%。供应商集中程度较高,若主要供应商不能及时提供原材料,将影响龙利得的生产经营。

据龙利得2017年5月报送的招股书,上海昱畅纸业销售有限公司(以下简称“昱畅纸业”)在2014年、2015年和2016年均为公司的最大供应商,采购金额分别为1.29亿元、1.62亿元和1.28亿元,分别占当年采购总额的33.27%、41.84%和34.47%。昱畅纸业成立于2012年,最初注册资金为500万元,后在2019年增加至3600万元,公司参保人数也仅为4人。

另一家在2015年成为前五大供应商的上海浦沙纸业有限公司(以下简称“浦沙纸业”)成立时间为2014年5月,公司参保人数为3人。2015―2019年,浦沙纸业一直位列龙利得前十大供应商。

浦沙纸业的法人代表、实际控制人王海明,曾于2013年担任龙利得印刷科技(上海)研发中心(有限合伙)(以下简称“龙利得印刷科技”)的执行事务合伙人,该公司为龙利得的全资孙公司,并于2015年9月注销。据北京德恒律师事务所出具的补充法律意见书,王海明自1992年起即在包装印刷行业从事管理和技术研发工作,并自2011年起担任上海市包装技术协会纸委会秘书长。

据纸业包装公司大胜达年报,王海明还担任大胜达的独立董事,任期为2017年8月至2022年12月。

“公司的供应商实控人在竞争对手担任独董,在A股中比较罕见。无论对龙利得还是大胜达,这一交叉都会给经营带来隐藏风险。”华南一家券商的投行人士向时代周报记者分析称。

2017年位列前十大供应商的上海汇峰纸业有限公司,成立于2010年,但注册资金在2020年前均仅有50万元,直至2020年4月才变更为100万元。据天眼查数据,与该公司使用同个登记电话号码的公司多达20家,这些公司的所涉领域包含商务咨询、餐饮管理、音乐、建筑装饰、教育科技等。时代周报记者多次向前述供应商拨打电话,但均未有人接听。

在同业中,这一现象同样较为罕见。以营收与龙利得较为接近的大胜达为例:2018年,其前五大供应商内包括山鹰纸业(600567.SH)、理文造纸(02314.HK)、阳光纸业(02002.HK)等龙头造纸企业。

“在造纸业里,几家大企业的价格一般是能够压到全行业最低,而且质量也比较有保证。”9月11日,广东中山的一位包装纸行业供应商向时代周报记者表示。

供应商的资质,以及是否与龙利得存有关联交易问题在监管层的反馈意见中也被多次提及。2019年3月的反馈意见中,监管层甚至要求龙利得补充披露是否存在发行人实际控制人或关联方为发行人代垫成本费用的情况,是否存在通过体外资金循环,向发行人输送利益的情况。对此,龙利得在招股书中予以否认。

“成立时间短、经营规模弱的公司快速成为公司大客户的可能性较小,这难免让外界怀疑交易的真实性。”9月12日,资深注册会计师刘志耕在接受时代周报记者采访时表示。

供应商疑点还不仅于此。在招股书中,龙利得表示,对于原纸供应商的选择采取“造纸厂商和贸易商相结合的方式”。2019年,前十大供应商中,仓晟国际贸易(上海)有限公司和上海伊藤忠商事有限公司均属贸易企业。监管层要求说明向贸易商采购的情况及对应的最终供应商。奇怪的是,公司并未对最终供应商的情况进行说明。

从财报来看,龙利得的应收账款和应付账款均处于正常水平。2019年底,龙利得应收账款余额达1.41亿元,占同期营业收入的比例为16.19%,逾期应收账款余额为117.65万元,占比0.83%;应付账款为 2773.98 万元,占负债总额的比例为8.37%。

刘志耕分析,如供应商和客户皆为公司关联方,这比较容易使虚假销售收到的资金与用于虚假采购付出的资金在公司外形成“闭环”,因此,企业账面很难形成长期大额的应收账款和应付账款,这也让外界难以从报表分析(或账面)查出虚假销售和虚假原材料购进。

智能科技属性难显

招股书显示,2017―2019年,龙利得营收分别为6.42亿元、8.6亿元和8.7亿元;归母净利润分别为5725.5万元、8875.6万元和8600万元。报告期内,龙利得主营业务未发生变更。

2019年,龙利得纸箱、纸板两大业务的营收占比分别为88.93%和10.92%。虽已更名为“智能科技股份有限公司”,但就毛利率等数据来看,“智能科技”的优势并未体现出来。2017―2019年,龙利得纸箱的毛利率分别为27.54%、26.02%和26.28%。

与同业上市公司相较,龙利得纸箱产品的毛利率在行业内处于中游水平,高于合兴包装的14.62%、新通联(603022.SH)的18.95%和大胜达的17.06%,但低于美盈森的32.85%和裕同科技(002831.SZ)的30.3%。

原纸价格的波动也会影响到整个包装行业的毛利率。若原纸价格大幅波动,龙利得的毛利率将面临下滑风险。

作为产业链上游的包装纸企业,其市场集中度更高,市场份额高度集中于大型造纸企业,这使得上游造纸业议价能力更高,继而影响行业整体利润空间。国内原纸价格已经历了2016年和2017年两轮上涨行情,今年在规模纸厂的带领下,涨价氛围将仍有延续预期。

9月10日,根据卓创资讯的调研预判,瓦楞及箱板纸市场短期有价格回调压力,但今年四季度整体仍处于较高价格区间。

包装行业市场集中度低也掣肘了整个行业的发展速度。多名包装行业的业内人士向时代周报记者分析,目前,中国包装产业仍呈“小、散、乱”的发展格局,市场集中程度极低。“行业门槛低,同质化竞争激烈,这些都造成了市场集中程度一直难以得到大幅攀升。”华南一名包装行业的人士分析表示,“规模最大的10家企业市场占有率合计不到10%。”大量小型企业恶性竞争,价格战频发,这使得监管层对龙利得的产能充满疑虑。

2018年1月,在龙利得首次冲击IPO的发审委会议上,监管层就曾要求公司结合纸箱行业整体产能与需求、现有产能、在建产能、拟募投产能等情况,说明新建产能是否能够有效消化。

2017―2019年,龙利得主要产品瓦楞纸箱的产能利用率分别为94.86%、85.42%和90.15%。此番上市所募资金将主要用于扩建智能高效印刷成型联动线与智能物联网及仓库管理、配套绿色彩印内包智能制造生产、研发中心等。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 扫二维码 3分钟开户 稳抓“科技牛”!