蒙草生态业绩下降股价却大涨 财务困境不解业绩反转难

时间:2020-09-15 17:05 | 栏目:观察 | 点击:731次

过去三年表现低迷的环保板块近日却表现强势,频频领涨A股,尤其是环保工程板块常常站在“C位”,吸引资金抢筹。而作为环保工程板块一员的蒙草生态也成了二级市场的“香饽饽 ”,8月3日至9月15日收盘涨幅高达76.49%,其中9月9日一度涨至6.5元,相比8月3日涨幅高达126.67%。

从二级市场的炒作逻辑来看,环保工程的上涨受益于基本面和政策面的双重驱动,一方面环保板块整体估值偏低,但基本面确实有明显回暖迹象。另一方面政策上,环保工程不但受益于新基建,还受益于政策法规的不断完善,近期消息面又吹起暖风,这进一步打开了环保工程板块的成长空间。还有就是不少环保企业国资进入后,融资能力得到了极大加强,有利于行业整合和业绩提升。

具体到蒙草生态,政策驱动作为外在影响因素利好的是整个环保工程行业,不过能否从政策红利中分一杯羹以及分多少,最终还是取决于蒙草生态的基本面。

H1营收净利双降 业绩高度依赖内蒙地区

从公司介绍来看,蒙草生态秉承“尊重生态、师法自然”的理念,提供因地制宜的解决方案,推广“种质资源”和应用“生态数据”,是环境治理修复的科技型企业。

2020年H1,蒙草生态实现营业收入9.06亿元,同比下降30.07%;归属于上市公司股东的净利润6189万元,同比下降25.47%;扣非后归母净利润为3284.10万元,同比下降45.99%。上半年的蒙草生态营收、净利双双下降,并没有迎来业绩反转。

分季度来看,2020年Q1、Q2蒙草生态分别实现1.87 亿元、7.19亿元收入,同比变动分别为-58.82%、-14.57%;归母净利分别为-1669.11万元、7857.77万元, 同比变动分别为-180.55%、26.10%。相比于一季度,蒙草生态二季度无论是营收还是净利都在回暖。

对于一季度亏损原因,蒙草生态称主要原因为受新冠肺炎疫情影响,公司工程施工项目春节后无法正常开工,导致Q1营业收入及净利润较上年同期大幅下降。

实际上,蒙草生态自2018年就开始进入了业绩下滑期,2018年至今无论是营收还是净利都在连续下降。

结合行业特性和解释原因来看,蒙草生态属于生态环保和环境治理业,业务涉及生态环保及生态景观等工程施工内容,工程施工业务一般存在建设周期长、前期工程施工垫款较多,而后期工程结算回款慢的特点。

2018年,随着资管新规征求意见开启新一轮监管序幕,国家降杠杆等一系列政策出台,同时财政部出台 92 号文对 PPP项目进行规范清理,银行等金融机构对 PPP 项目的融资政策趋于谨慎,PPP项目融资持续收紧,行业经历了资金危机。

虽然2019年PPP监管政策重点开始转变,PPP 政策出台的重点从风险防控逐步转变为对 PPP项目标准化、规范化的把控,并且国家出台资本金新规,规定专项债可以直接用作项目资本金,能够更好的提升企业现金流,降低杠杆和风险。

不过无论是2018年、2019年年报还是2020年半年报,蒙草生态披露一直在调整业务规模,这也导致了蒙草生态收入的连续下滑。

对此有业内人士评价,随着国家对PPP项目的收紧,蒙草生态资金承压。而蒙草生态的业务又属于资金密集型,同时由于项目周期长,资金的充裕程度直接决定了项目进度和规模。无论是主动还是被动,资金不足才是蒙草生态收入萎缩的主因。

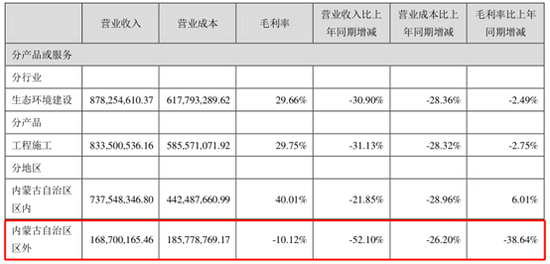

值得一提的是,从2020年半年报披露的营收明细来看,蒙草生态无论是营收结构还是毛利贡献,内蒙古自治区都占据着绝对地位。而一旦脱离内蒙地区,蒙草生态不仅营收降幅更大,而且毛利率还是-10.12%,显然内蒙之外的项目整体处于入不敷出的亏损状态。这也反映出蒙草生态过度依赖内蒙地区,存在市场过度集中的风险。

新订单同比下降70.53% 财务困境不解业绩反转难

随着政策和融资环境的好转,沉寂三年的环保股重新获得市场青睐,身处其中的蒙草生态是否也能如市场预期一般,一改2018年至今的业绩颓势,迎来业绩反转呢?

要想回答这个问题,或许涉及多个因素,不过具体到财务情况,能否获得订单以及能否将订单成功转化为业绩或许是更为直接和重要的因素。

首先看新签订单情况,蒙草生态2020年半年报披露,报告期内,公司新签订工程建设合同(含中标通知书和框架协议)30份,合同金额36283.75万元,比上年同期下降70.53%;签订设计合同60份,合同金额2615.01万元;签订苗木销售合同13份,合同金额323.25万元;签订技术服务合同2份,合同金额12.26万元。

从新签订单情况来看,无论是蒙草生态主动还是被动,项目储备依然不容乐观。

除了项目储备,如何把项目成功落地或许更为重要。而结合前文所述,蒙草生态收入萎缩更多是受困于资金不足,这个除了融资环境收紧影响,蒙草生态自身资金困难也占据很大原因。

从获取资金的能力来看,可以分为正常的经营回款和外部融资(包括债务和权益融资)。最直接先看经营活动产生的现金流量净额,2015-2019年和2020年H1分别为0.85亿元、1.06亿元、4.20亿元、-18.72亿元、-4.42亿元和-8.96亿元,自2018年连续大幅流出,累计净流出高达25.99亿元,显然蒙草生态难以依靠正常经营来回血。

由于正常的经营回款受阻,为了获取资金,蒙草生态也是不断的提高财务杠杆。从资产负债率来看,2015-2019年分别为51.2%、56.19%、68.55%、71.23%和66.96%,2019年负债率的下降得益于完成了8亿元的优先股的发行,而截至2020年H1资产负债率依然高达65.10%。

不断提高杠杆,尤其是增加有息负债的融资方式,自然会导致还本付息压力的不断增大。

近几年财务费用占营收的比重也是不断提高,2017年为2.55%,2018年快速提升到5.31%,2019年再度提高到9.48%,2020年H1更是高达12.39%。2017-2019年及2020年H1的财务费用分别为1.4亿元、2.03亿元、2.70亿元和1.12亿元,分别是同期归母净利的16.65%、99.60%、443.35%和181.37%。

截至2020年H1蒙草生态的现金及现金等价物余额仅1.27亿元,而一年内到期的有息负债则高达24.12亿元,债务缺口非常大。

对于蒙草生态来说,一方面正常经营不能带来正向现金流,另一方面项目又需要不断投入资金,更快的增长以及更大的规模意味着更大的资金缺口。虽然蒙草生态不断通过定增、优先股、应收款转让来获取现金流,但如果融资流入难以覆盖掉资金消耗,只会进一步放大杠杆。如此一来,不仅不能带来业绩反转,甚至还会陷入更大的财务困局。(新浪财经上市公司研究院 逆舟)