硅料商新疆大全科创板IPO:谋求中美两地上市 ROE仅7%

时间:2020-09-17 19:03 | 栏目:观察 | 点击:744次

近日,伴随硅料涨价带动整个光伏产业链掀起涨价潮,光伏吸引了整个市场的高度关注。涨价、扩产之声在产业链上下游纷纷响起之时,作为光伏产业链最上游的多晶硅料龙头之一的新疆大全新能源股份有限公司(以下简称“新疆大全”)同样不甘人后,借势在科创板上市融资扩产。

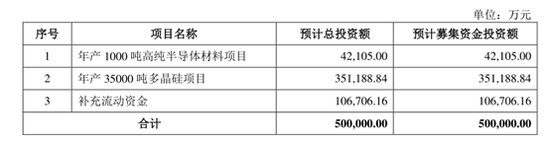

9月11日,新疆大全宣布其已经向上海证券交易所报送首次公开发行股票并在科创板上市的全套申请文件,上述文件已获得受理。相关信息显示,此次公开发行股票的数量约不低于2.87亿股,募资金额50亿,主要用于年产1000吨高纯半导体材料项目、年产35000吨多晶硅项目,及补充流动资金。

据了解,新疆大全曾在国内新三板上市,今年6月新疆大全与中金公司签署上市辅导协议到递交招股说明书申报稿,仅用了3个月。值得一提的是,新疆大全还是纽交所上市的中概股大全新能源的境内主要经营实体,如成功科创板IPO,将实现中美两地上市。

市占率达到18.84% 硅料价格下滑引发业绩波动

新疆大全成立于2011年2月,专注于高纯多晶硅的研发、生产和销售,实际控制人为徐广福、徐翔父子。

根据招股说明书披露的产能数据,报告期内新疆大全已先后在2018-2019年建成投产0.8万吨、1.0万吨、3.5万吨产能项目,截至目前,公司高纯多晶硅产能达到了7万吨/年,产能规模在业内处于第一梯队。

同行业中,据中国有色金属工业协会硅业分会统计,2020年我国在产的多晶硅企业主要为通威股份、新疆大全、新特能源、保利协鑫、东方希望、亚洲硅业、鄂尔多斯、内蒙古东立等8家企业,2020年6月底产能约占国内多晶硅总产能的95%。

根据中国光伏行业协会数据,2020年一季度国内多晶硅产量为10.5万吨,公司同期产量为1.98万吨,依此测算,公司2020年1-3月产量占国内多晶硅总产量的18.84%,产量、销售分别位列全球第五,国内第三。

报告期内,公司产能利用率持续超过100%,产销率分别为98.49%、98.15%、93.65%及99.03%,整体维持高位。2019年产销率相对较低,主要系2019年末库存商品及发出商品数量较期初增长所致。

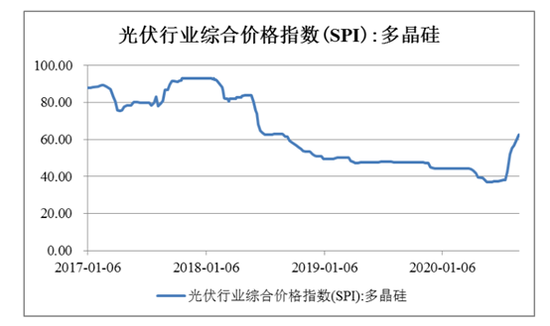

不过在市场集中且产销两旺的良好行业态势下,2018-2019年,多晶硅产品价格总体却呈现持续下降的趋势,主要系:一是2018年中国“531政策”颁布之后,行业需求迅速下降,导致多晶硅价格大幅下跌,当年年末价格较年初价格下跌达50.3%;二是伴随2018-2019年多晶硅行业整体低成本新产能的进一步扩张,促进了行业竞争格局的改变,进而带来产品价格波动下降。

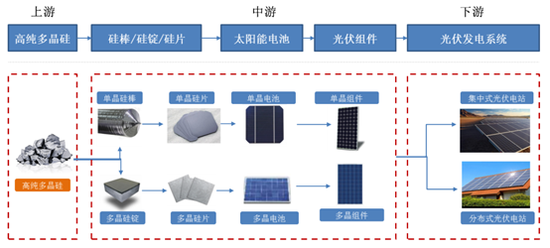

另外,从上下游的集中度对比来看,2019年,中国多晶硅产量占全球的比重达到了67.32%,相对2018年提高了9.25个百分点,而国内基本集中在上文提及的8家硅料企业。不过2019年下游的中国硅片产能、产量占全球的比重分别为93.7%、97.4%,相比硅料集中度更高,而且多晶以既是硅料商又是硅片商的协鑫集成为龙头,单晶则以隆基股份和中环股份为龙头。在整个光伏产业链,硅片无论是集中度还是毛利率都高于整个上下游各环节,具有更高的竞争地位。

在这样的市场环境中,2017-2019年及2020年Q1,新疆大全分别实现营业收入22.01亿元、19.94亿元、24.26亿元和11.80亿元,同比分别为68.95%、-8.70%、21.69%和94.50%,对于波动原因,新疆大全称由于公司销售多晶硅的价格波动及公司产能投放进度的影响。其中2018年相比上年同期下降9.43%,主要原因系多晶硅市场受531新政的影响下游需求萎缩导致价格下降,2019年相比上年同期增长21.69%,主要原因系2019年下半年,公司新增产能投产,尽管多晶硅的价格仍然呈现下降趋势,但产销量的增加仍使得公司的营业收入有所增长。

2020年1-3月公司的营业收入相比上年同期增长94.50%,主要原因系经过两年的价格调整和部分高成本产能退出市场,多晶硅价格开始企稳,随着公司产能和销量的提升,公司营业收入取得快速增长。

从毛利率来看,报告期内公司毛利率分别为45.66%、32.74%、22.28%和32.67%。新疆大全称,由于受到多晶硅价格下行的影响,公司的产品毛利率2018年、2019年相比上年分别减少12.92个百分点、10.46个百分点,尽管公司单位成本在上述期间内亦呈现下降趋势,但无法完全对冲销售单价下行对公司毛利率带来的负面影响。2020年一季度,由于多晶硅料价格企稳,单位生产成本下降,公司毛利率回升明显,相比2019年毛利率增加10.39个百分点。

ROE低至7.3% 研发投入低于同行

反映到业绩上,2017-2019年及2020年Q1,新疆大全的归母净利分别为6.71亿元、4.05亿元、2.47亿元和2.53亿元,2017-2019年同比变动分别为137.73%、-40.17%和-39.02%,显然相比于收入在产能释放对冲价格下跌的不利影响下保持的波动上升,业绩却呈现了下降趋势,价格或许比产能更为重要。

面对硅料价格整体的下降之势,行业龙头非但没有采取守势,反而逆势出击。通威股份年初公告称,计划未来4年将高纯晶硅产能提升2倍以上。在2021年-2023年末将单晶硅料产能从当前的8万吨/年,分别提升至11.5万吨-15万吨/年,15万吨-22万吨/年,22万吨-29万吨/年。

在硅料龙头通威股份打响的扩产攻势下,更新的产能意味着更先进的工艺,进而带来更低的成本和更高的供给,硅料价格势必跟随下降,而其他行业竞争者为了保持竞争优势,同样不得不跟进扩产,否则就将处于竞争劣势而进一步丧失市场。

在新疆大全的募投项目中,最主要的投资就是351188.84万元的年产35000吨多晶硅项目。

报告期内,新疆大全的ROE分别为45.74%、16.96%、7.79%、7.30%,快速下降。未来有着更为竞争激烈的市场,而多晶硅项目又属于投资大、回收期长,新疆大全的ROE大概率将进一步承压。

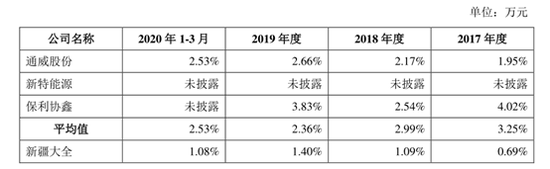

值得注意的是,报告期内,新疆大全的研发费用率低于可比公司的水平,新疆大全称主要原因系公司的研发活动与生产过程紧密结合,研发活动产生的产品最终对外出售,因此相关的折旧摊销费用、直接材料及动力费用计入营业成本,导致研发费用占比较低。(文/新浪财经上市公司研究院 逆舟)