疫情难解困局:Netflix用户大增1千万 却不挣钱

时间:2020-07-17 10:26 | 栏目:美股 | 点击:1462次

文/新浪财经 魏天谌

流媒体巨头Netflix的股价刚刚在本周冲上超过570美元的历史新高,7月16日本周四发布的财报却没有带给投资者预期之内的好消息。

尽管Netflix二季度的付费订阅用户增长激增1千万,远超预期,然而每股收益却低于市场预期,且对于三季度的用户增长展望较为悲观。季报发布之后,Netflix的股价在盘后大跌逾10%。

二季度本该是美国流媒体行业大放光芒的时刻。整个季度的大多数时候,美国各州还处于经济封锁状态,人们被要求居家隔离,Netflix等流媒体网站是大家娱乐生活为数不多的选项之一。

的确,Netflix的付费订阅用户在二季度增长了1010万,远超过市场820万的预期,这完全符合人们对疫情期间宅家隔离追剧的想象。整个上半年,Netflix的付费用户数量增加了2600万,几乎赶上了2019年全年2800万的新增用户数量。

然而,付费用户的激增却没有给Netflix带来相应的盈利。Netflix公布的二季度每股收益只有1.59美元,低于市场预期的1.82美元。

在疫情的“助力”下,Netflix的股价今年以来展现了极强的抗跌能力和增长潜力。哪怕是在3月中旬美股大盘连续暴跌至底部时,Netflix的股价也只下跌了不到10%,远远跑赢了暴跌超过30%的大盘。

3月下旬美股市场开始迅速反弹至今,Netflix股价也随之水涨船高。自3月低点以来,Netflix已经上涨了76%左右,也显著跑赢了同期上涨超过40%的大盘。

投资者对这位流媒体巨头的前景一直保持乐观,认为在新冠疫情全面爆发的风险下,Netflix将是少数受益的公司之一。尤其是当美国疫情常态化越来越成为一个中长期趋势时,Netflix应当能够持续处于优势位置。

然而,Netflix的季报给了投资者当头一棒。哪怕疫情利好,Netflix所面临的行业竞争的激烈程度和盈利难度却没有多少缓解。

巨头的恐惧:用钱烧规模能走多远

Netflix成为美国流媒体行业的领头羊已有多年,却从未放松过警惕。这个行业的普遍痛点在于巨额投入以及投入之后面临巨大的不确定性:不烧钱就是死,烧钱却也不一定活得下来。Netflix首席内容官就曾说:“现在就看是HBO先变成我们,还是我们先变成HBO。”

HBO拍摄的知名剧集《权力的游戏》第一季制作经费就高达每集600万美元,到了第7季每集成本攀升到千万级别。所幸的是,HBO在“权游”上押对了宝,据《纽约时报》的统计,自2011年放映以来,“权游”剧集每年能为HBO带来超过10亿美元的收入。但即便如此,在制作最终两季时,HBO也出于成本等多方因素考虑,削减了剧集长度,以至于质量下滑,这部现象级剧作最终仓促收尾。

然而,“权游”的成功不可复制,砸钱却是每个流媒体公司绕不开的宿命。对于许多剧集来说,公司砸的钱很可能入不敷出。尽管Netflix近年来新出的剧集和电影质量都广受认可,却没有出现像权游这样吸金能力超强的“爆款”。

就Netflix的最新财报来看,今年上半年制作剧集的费用就高达36亿美元,占了总营收近60%的比重,无疑是整个公司费用开支的大头,也是导致公司盈利不及预期的主要原因。

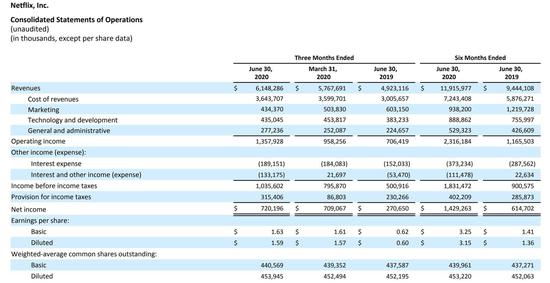

(Netflix二季度财报)

(Netflix二季度财报)与Netflix相比,HBO的节目制作数量远远少于Netflix,但收视率却高得惊人。Netflix所拥有的剧集数目业内第一,但绝大多数观众并不需要这么大的剧库。这点可能对Netflix形成严峻挑战,考虑到高昂的制作成本,HBO的路线——制作更少的剧集吸引更多的人——效率似乎更高一些。

另一个导致Netflix股价大跌的原因是季报中的用户指引不及预期。尽管今年上半年Netflix的新增付费用户已经几乎达到了2019年全年的水平,但在公司股价相对于去年也几乎翻倍的情况下,投资者对于Netflix三季度的预期极不满意。

Netflix季报预计三季度净新增用户250万,远低于分析师预期的527万。公司同时预计下半年的用户增速将低于去年同期。

财报中表示,随着消费者正在逐渐习惯新冠疫情和社交隔离下的生活模式,同时3月以来Netflix付费用户增速明显加快,因此公司预计付费用户增速会在下半年减缓,6月份Netflix就取消了小部分近来从未使用服务的用户订阅。

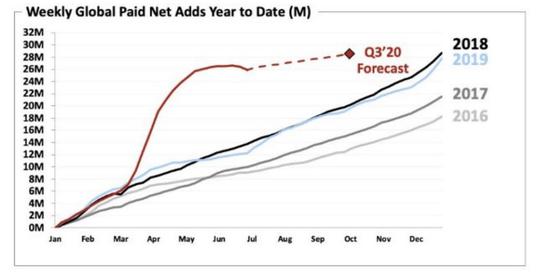

(Netflix预计下半年用户增速减缓 来源:公司季报)

(Netflix预计下半年用户增速减缓 来源:公司季报)新官上任 战局激烈

本次季报还宣布了一个重大消息,Netflix任命首席内容官萨兰多斯(Ted Sarandos)为联席CEO。萨兰多斯向来被人们视为现任CEO里德·哈斯廷斯(Reed Hastings)的继任者。哈斯廷斯表示这只是继任计划的一部分,目前他仍会负责公司的日常运作。

萨兰多斯(Sarandos)将保留自己的头衔,并继续担任首席内容官。自2000年以来,他一直负责内容运营,在公司从DVD租赁业务到流媒体网站的转型过程中发挥了关键作用,牵头制作了大量广受欢迎的精品原创剧集,如《纸牌屋》和《女子监狱》。

这一任命也再次体现了Netflix对于内容的重视程度。但是,竞争对手们也是这么想的。

Netflix长期依赖用户增长以获取华尔街的欢心。然而它的竞争对手,却无一实力强大,背后都有财力雄厚的“金主”。除了被AT&T收购的HBO之外,Netflix面对的还有亚马逊Prime Video,迪士尼的Disney+和Hulu,背靠谷歌的Youtube Premium等。

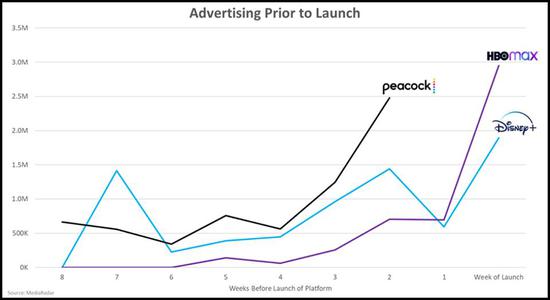

最近康卡斯特集团(Comcast)也凭借全新上线的Peacock流媒体服务加入战局,据报道两个星期内的广告费用超过迪士尼同阶段花费70%以上。这或将进一步加剧行业竞争,从而威胁到Netflix的市场份额。

烧钱大战不仅看不到头,甚至才刚刚开始。在这个资本密集型的行业里,如今Netflix的负债权益比(长期负债除以所有者权益)接近1.7,如果未来的用户增长无法跟上今天花钱的势头,公司的财务状况势必将走向恶化。

无论是内容、销售渠道还是现金,打入这个行业的主要玩家们都不能有短板。虽然Netflix目前市值领先,但相比于都有“亲生爸爸”加持的竞争对手们,Netflix显得有些孤立无援。

随着疫情在美国的“常态化失控”,人们回归电影院的日子看来遥遥无期,电影市场又为流媒体行业开辟了新的战局,使得形势更加复杂多变。

Netflix早已布局电影行业,在各大电影节颁奖礼上都有亮相,但制作电影比起制作剧集的成本来说只增不减,距离靠此盈利变现还有相当长的路要走。各个公司也在电影发布版权上展开了激烈抢夺。

受疫情影响,仅在二季度,好莱坞的电影拍摄活动同期就下滑了98%。另外,大多数导演并不愿意自己的电影“屈尊”到网上播放,宁愿不断推迟放映时间,知名导演诺兰表示自己永远不可能与Netflix合作。

一方面,在多方不利因素下,接下来很长一段时间内优质电影资源将非常稀缺,Netflix需要拿出更多的诚意和金钱去购买电影版权或者制作电影,为公司前景增添了更多的不确定性。但另一方面,在其他投资方和制作方却步的情况下,这也为Netflix创造了新的机遇,虽然导演们不乐意,但流媒体网站也许是他们最终无奈的选择。

例如4月时Netflix表示四周内有超过8500万人在网站上观看了电影《斯宾塞的机密任务》,这一成绩甚至超过了《黑豹》2018年在北美7600万人的票房。当然有批评人士表示,Netflix的数据甚至把观看不足2分钟的人群也计算在内,但无论如何,这算是一个好的开端。在美国疫情的持续恶化背景下,接下来将有更多的暑期档等“大片”被迫登陆流媒体网站与观众见面。

但是,如果说Netflix和HBO尚还能在电影界打个平手的话,它们俩加起来却也打不过迪士尼。一位电影发行行业人士对新浪财经表示,就电影领域来说,迪士尼所占据的全球唯一霸主地位目前不可动摇,且领先于其他玩家的差距越来越大;Netflix指望靠电影扩大在流媒体行业的优势,目前只能说在试水,远未到挑战迪士尼的水平。