[CFO成绩单]越秀地产利息资本化率大幅上升 上半年ROE不到5%

时间:2020-09-21 18:45 | 栏目:观察 | 点击:802次

新浪财经房产|大眼楼管

近日,住房城乡建设部、人民银行在北京召开重点房地产企业座谈会。为进一步落实房地产长效机制,实施好房地产金融审慎管理制度,增强房地产企业融资的市场化、规则化和透明度,重点讨论了房地产企业资金监测和融资管理规则。据悉,规则主要以“三条红线”为标准。

而房地产开发作为高杠杆、资本密集型行业,CFO在各房企经营中的重要性不言而喻。在行业增速放缓、融资管理规则趋严的大背景下,CFO需要更好地平衡房企在“规模、财务、盈利”等方面的要素,工作考验也将加大。新浪财经房产在中报数据的基础上对房企主要财务指标进行梳理,考评各房企经营成色,为CFO工作成绩打分。

截止今年上半年的财务数据,越秀地产及CFO整体的财务成绩平均分为80分,表现一般。越秀地产现任首席财务官为陈静,2017年获委任为执行董事,兼任财务总监。陈女士亦出任越秀金控、创兴银行非执行董事及越秀交通执行董事。陈静于2004年7月加入广州越秀,曾担任监察(审计)室副总经理、审计部总经理等职务及越秀证券控股有限公司董事长。陈女士先后参与广州越秀重大风险体系及财务系统建设项目。陈静在加入广州越秀前,曾在湖北大学商学院及海信科龙电器股份有限公司工作。

首先,从有息负债规模及结构来看,截至2020年6月末,越秀地产的有息负债规模为714.27亿元,较2019年同期增长9.84%,短期有息负债占比为14.91%,负债结构相对合理。截至6月末,公司的现金及现金等价物+受限制现金合计301.61亿元,现金短债比为2.83倍,现金较为充裕。

而在杠杆率方面, 截至6月末,越秀地产的资产负债率为79.41%,剔除预收后的资产负债率为70.69%,略超70%的监管红线,净负债率为71%,杠杆风险相对较小。

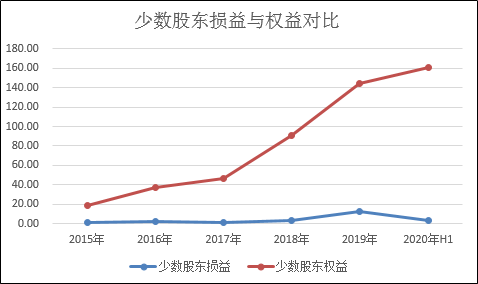

从明股实债等隐性债务来看。对于部分房企通过合作拿地,其背后可能隐含着部分“明股实债”的或有债务情况,可以从少数股权占总股权比重、对合联营企业投资占总资产比重等方面,从侧面定性了解或有债务的大小。并可以通过少数股东损益占比与2年前少数股东权益占比进行比较,通过权益比与收益比的差别,并结合公司集资公司背后金融机构等的进出情况等,可大致判断“明股实债”的可能性大小。

2020年上半年,越秀地产对合营、联营的投资分别为64.98亿元、119.84亿元,占比总资产仅7.86%。而当期公司的少数股东损益为3.02亿元,占净利润的13.15%,若考虑房地产的两年结算周期,需对应到两年前的项目权益比,2018年H1公司的少数股东权益占比为21.65%,与2020年H1的损益占比有一定的差距。2020年上半年,公司的少数股东权益为161.05亿元,占总权益的27.8%,较2019年上半年同比增长27.17%。

在债务对于利润表的影响方面,今年上半年,越秀地产的利息开支为21.81亿元,占营业收入的比例为9.2%,当期资本化的利息为16.76亿元,利息资本化率76.85%,较上一年度同期的65.3%增长了10多个百分点。上半年公司的平均融资成本为4.71%,具有一定的资金优势。Wind数据显示,上半年公司的ROE为4.83%,较上一年度同期的5.07%有所下降。

最后,从前瞻及拿地的量入为出方面来看,今年上半年越秀地产新增土储110万平方米,而据越秀地产业绩发布会透露,其上半年拿地投入了70多亿元,据此推算,其上半年的拿地成本在6363.64元/平方米~7181.82元/平方米,而当期的销售均价为24700元/平方米,地价/售价在0.26~0.29,拿地成本相对不算高。截至6月末,公司拥有土储建面2363万平方米,约是2019年销售面积的6.77倍,土储充足。Wind数据显示,其ROIC为1.4%,资本回报率较低。

附注:房企财务状况、CFO工作成效的相关指标

对于房地产公司的财务状况、CFO的工作成效,可以分别从有息负债的规模及结构、房企杠杆率、或有负债、财务费用及盈利能力、量入为出的土地政策等5个方面分别给予考察和评测。

其中,房地产公司的有息负债的规模增速及结构方面,包含以下二级指标:

有息负债规模增速;

现金短债比;

短债占比。

而在房企杠杆率方面,主要包括以下杠杆指标:

资产负债率;

剔除预收款后的资产负债率;

净负债率;

永续债调整后的资产负债率。

此外,房企还有包括明股实债等隐性债务,需要从以下指标加以定性观察:

少数股东权益占比;

对合联营企业投资/总资产;

少数股东损益占比/2年前少数股东权益占比。

在评测债务规模及杠杆后,债务对于利润表的影响,主要从以下几个方面进行评价:

平均融资成本;

财务费用率;

利息资本化率;

ROE;

从前瞻及拿地的量入为出方面来看公司财务工作的情况,主要可以从以下几个方面来进行比较:

地价/房价;

一二线土储占比;

土储去化周期;

ROIC。

针对以上18个相关财务工作成果的指标进行计算并赋予相应的权重,对各房企CFO的工作成果进行打分,试图为CFO更好地平衡房企在“规模、财务、盈利”等方面的要素提供些许建议。若上述单项指标无公开数据可查,则剔除该指标并对余下指标做权重调整。