普元信息并购标的净利现金流背离 业绩承诺兑现承压

时间:2020-10-10 20:29 | 栏目:观察 | 点击:778次

近日,普元信息发布重组预案,拟通过发行股份及支付现金的方式收购音智达(或成“标的公司”)100%的股权,交易对价不超过7.5亿元,其中股份支付对价为5.58亿元,现金支付对价为1.92亿元。

值得一提的是,普元信息上市不到一年就开始了外延并购,且收购的溢价还不低。重组预案显示,2020年上半年末,标的公司音智达未经审计的净资产为1.29亿元,用此次7.5亿元的交易对价简单相除,此次收购溢价高达481%,接近5倍。

普元信息高溢价收购的标的公司成色如何?预案显示,音智达是一家大数据领域解决方案与技术服务专业提供商,业务主要包括三类:软件开发实施服务、软件销售和软件维护服务,主要通过大数据分析软件开发和实施获得利润。

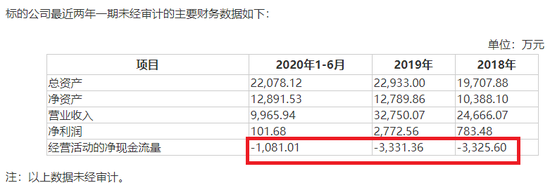

2018年、2019年和2020年上半年,音智达分别实现营业收入2.47亿元、3.28亿元和1亿元,分别实现净利润0.08亿元、0.28亿元和0.01亿元。2019年,音智达的营收和净利润都呈现快速增长趋势。但标的公司的现金流状况不容乐观。2018年、2019年和2020年上半年,音智达经营活动产生的现金流净额分别为-0.33亿元、-0.33亿元和-0.11亿元,皆与同期净利润严重背离。

来源:重组预案

来源:重组预案

公开资料显示,音智达还曾因虚假宣传遭处罚。天眼查显示,音智达全资子公司上海亦策软件科技有限公司2017年11月因违反广告内容管理规定、虚假宣传遭到上海市崇明区市场监管局罚款2.5万元。

对于普元信息较高溢价的收购,交易对手也给出了“不菲”的业绩承诺。预案显示,业绩承诺方承诺标的公司2020年至2023年扣非净利润分别不低于3080万元、4020万元、5020万元和6080万元。但值得关注的是,2020年上半年,标的公司仅实现净利润101.68万元,下半年要实现近3000万元的净利润,压力可谓不小。

而上市公司今年上半年还处于亏损状态,2020H1实现净利润-0.14亿元,较去年同期有所收窄。公开资料显示,普元信息于去年12月登陆科创板,上市未满一年就开启了外延式并购。

值得一提的是,普元信息早在2016年就向创业板提交过IPO申请,但因关联交易及商业贿赂问题被否。发审委当时在问询中提到:2014至2016年发行人销售费用分别为6235.64万元、7054,53万元、9760.50万元,占营业收入的比重分别为34.75%、29.50%、30.95%,远高于所列举的同行业可比上市公司平均水平,请发行人代表说明费用支付及管理的内部控制制度及执行情况,如何控制销售费用报销的内容合法合规,是否存在商业贿赂。

据最新的财报及科创板招股书,普元信息2017-2019年的销售费用率分别为29.56%、27.89%和26.53%,逐年下降。但上市公司的现金流与净利润逐渐背离,2017-2019年经营活动产生的现金流净额分别为0.3亿元、0.2亿元、-0.01亿元,同期的净利润分别为0.42亿元、0.48亿元和0.5亿元。2020上半年,普元信息的经营净现金流为-0.74亿元,继续“失血”。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 扫二维码 3分钟开户 紧抓股市暴涨行情!