康跃科技14亿元现金收购有玄机 标的业绩真实性存疑

时间:2020-10-10 20:15 | 栏目:观察 | 点击:708次

近日,康跃科技发布了重组方案,拟以14.13亿元收购湖北长江大药房连锁有限公司(下简“长江连锁”)、浙江财通资本投资有限公司、王冬香合计持有的湖北长江星医药股份有限公司(下称“长江星”或“标的公司”)52.75%股权。

这起巨额的现金并购引发监管部门的高度关注。深交所要求康跃科技对长江星业绩真实性、内部控制有效性及经营财务状况做出详细补充说明。

9月30日,康跃科技以209页的公告回复了深交所的问询。有意思的是,回复公告不仅没有消除质疑,反而令标的业绩真实性蒙上更厚的阴影。具体而言,标的几个大客户的商业合理性存疑,尤其是长江星控股股东、交易对手兼第一大客户的长江连锁,98%的采购都来自长江星。换言之,长江连锁(单体)的业务实质可以说是长江星的一个“代理商”, 从异常的财务数据、销售分布的突兀变化及此次现金交易的必要性等多种维度分析,长江星对长江连锁的销售收入恐难“保真”。

标的业绩难“保真”

重组草案显示,标的公司长江星主营业务可分为中药饮片的研发、生产及销售,空心胶囊的研发、生产及销售,医药、保健品及医疗器材的流通业务等三大板块。2018年、2019年和2020年第一季度分别实现营业收入13.22亿元、12.16亿元和2.4亿元,分别实现归母净利润1.73亿元、2.02亿元和0.36亿元。2019年营收略有下滑,但净利润反而增长。

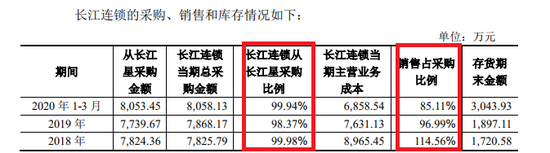

在长江星前五大客中,有一家客户格外“显眼”,它就是长江连锁。2018年、2019年和2020年第一季度,长江星对长江连锁的销售收入分别为9117.74万元、9738.28万元和8374.2万元,销售占比分别为6.9%、8.1%、34.85%,2018年长江连锁是长江星第二大客户,2019年和2020年第一季度成为第一大客户,是长江星收入的最重要来源。

但有趣的是,长江连锁并不是“外人”,其是长江星的控股股东,持有长江星60.41%的股权。长江连锁还是此次巨额现金交易的交易对手,可获得约13.45亿元的交易对价。

长江连锁既是此次交易的交易对手,又是长江星的控股股东,还是长江星的第一大客户,其与长江星的关联交易本就容易引起市场关注。令人更为震惊的是,长江连锁(单体)2018年、2019年和2020年第一季度分别向长江星采购占总采购额的比例分别为99.98%、98.37%、99.94%。也就说是,长江连锁(单体)的业务本质基本就是长江星的一个“代理商”,这种交易模式的业绩真实性很难保证,集中主要体现在财务数据的异常变动及销售格局的突然变化。

来源:康跃科技公告

来源:康跃科技公告

公告显示,2018年、2019年和2020年一季度,长江连锁(单体)销售占采购的比例分别为114.56%、96.99%、85.11%。上文提到,长江连锁98%以上的采购都来自于长江星,而2019年长江连锁成为长江星第一大客户后,销售占采购比就下降至96.99%,换言之利润下降。2019年,长江连锁净利润为-187.5万元,由2018年的4941.61万元转亏。而2019年,标的公司长江星的净利润由2018年的1.73亿元上升至2.02亿元,也就是说,长江连锁在当期利润亏损的情况下,仍然保持了对长江星的大额采购。

有意思的是,长江连锁2020年第一季度对长江星的采购金额进一步升至8053万元,当期的销售占采购的比例却进一步下滑至85.11%。

更能体现长江星对长江连锁依赖的事实是,2020年第一季度,长江星对长江连锁的销售占比由个位数上升至34%,占到了三分之一以上, 但对2018年和2019年的主要大客户云南名扬药业有限公司(下称“云南名扬”)武汉建民和北京宏济药业有限公司(下称“北京宏济”)等的销售收入接近停滞。

作为长江星控股股东的长江连锁(单体),业务本质上就是长江星的代理商,不仅财务数据有多项异常,还要从此次现金交易中获得13.45亿元现金。

重组草案显示,此次交易采用现金交易方式,但康跃科技账面上的资金并不足。根据新浪财经《康跃科技暴雷后再跨界,账上仅3亿现金仍花14亿元重组》报道,截至2020年上半年末,上市公司账面的货币资金仅2.77亿元,难以支付14.13亿元的现金对价,并且要在短期内拿出10亿元现金。对外举债必然增加公司财务负担,这令业绩刚暴雷的康跃科技“雪上加霜”。

那为何康跃科技还要执着于现金收购?业内人士指出,现金收购较发行股份收购速度快,且无需监管审核,交易对手也能迅速变现。但与此同时,现金交易容易滋生利益输送风险。重组草案显示,此次交易对手主要获利者就是身兼标的控股股东、第一大客户和“代理商”于一体的长江连锁。

大客户商业合理性存疑

根据康跃科技回复深交所问询函的公告,标的公司不仅是第一大客户长江连锁疑点重重,其他大客户的商业模式也存在疑问。

2018年和2019年,长江星对云南名扬销售收入分别为1.34亿元和0.93亿元,分别占当期营业总收入的10.12%、7.66%,分别为当年的第一大及第二大客户。长江星主要向云南名扬销售冬虫夏草。

云南名扬官网显示,公司成立于1995年,主要销售的中药产品中确实含有冬虫夏草成分,其与长江星的交易看似具有商业合理性。

但从标的公司与云南名扬的交易金额,冬虫夏草的交易单价及市场单价对比等情况分析,双方的交易合理性还有待考证。回复公告显示, 2019年冬虫夏草的市场行情价格为92085.23元/KG,但云南名扬从长江星采购冬虫夏草的单价为128949.84元/kg,每千克相差3.6万元。

2019年,长江星向云南名扬销售的收入为9316.34万元,按照128949.84元/kg的价格计算,约向云南名扬销售了约722KG的冬虫夏草。如果云南名扬按照市场行情价格采购,理论上会少支出2600万元。

作为成立25年的云南名扬,公司主要产品多含有冬虫夏草成分,为什么会高出市场价近40%的成本采购冬虫夏草?

回复公告显示,长江星对云南名扬的应收账款占比较高。2018年末和2019年末,长江星对云南名扬的应收账款余额分别为8553.94万元和5330.62万元,分别占当期对云南名扬销售收入的63%和57%。换言之,标的公司对云南名扬的销售收入大部分为应收账款。上市公司称,应收账款较多是因为付款审核流程繁琐导致付款进度较慢所致。

深交所对标的公司大客户、供应商等情况也高度关注,其要求独立财务顾问及会计师对长江星前二十大客户销售与收款循环、前二十大供应商采购与付款循环实施穿行测试,列表说明具体测试情况,对测试结果发表明确意见,并报备相关凭证。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 扫二维码 3分钟开户 紧抓股市暴涨行情!