紫泉能源IPO:毛利率连续下降成长性不足? 应收高企坏账比例却低

时间:2020-10-10 16:25 | 栏目:观察 | 点击:690次

9月25日,紫泉能源技术股份有限公司(下称“紫泉能源”)科创板上市申请获受理,保荐机构为安信证券。

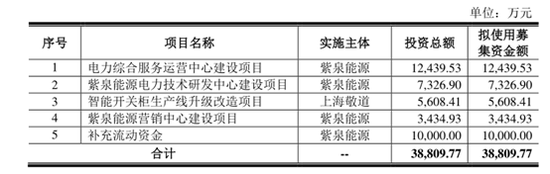

紫泉能源本次拟公开发行不超过2795万股,本次发行募集资金扣除发行费用后,拟使用3.88亿元分别投入电力综合服务运营中心建设项目、紫泉能源电力技术研发中心建设项目、智能开关柜生产线升级改造项目、紫泉能源营销中心建设项目和补充流动资金。

值得注意的是,紫泉能源所处行业以“设计带动施工”的特点决定了业务梯度递进发展,不过其电力设计业务报告期已进入平稳发展阶段,稳定的反面或许预示着其成长性不足。除了营收成长性,紫泉能源的毛利率也呈现下降趋势。

成长性不足?毛利率连续下降

紫泉能源是一家电力技术综合服务商,主营业务是以电力设计为核心,主要为“输、变、配、用”各个环节客户提供电力设计服务、电力工程服务、电力检测服务及智能电力设备产品。公司产品和服务已广泛应用于电网公司及相关产业,以及新能源、石油化工、轨道交通、地产、港口等诸多领域。

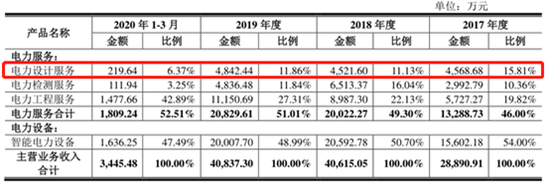

报告期内,紫泉能源营业收入主要源自主营业务的贡献。2017年、2018年、2019年及2020年1-3月,紫泉能源实现营业收入2.91亿元、4.15亿元、4.09亿元和3460.56万元,同期主营业务收入分别为2.89亿元、4.06亿元、4.08亿元及3445.48万元,占营业收入的比重均在95%以上,主营业务突出。

2018年,公司主营业务收入较2017年增长11724.14万元,同比上升40.58%,主要系电力检测服务、电力工程服务及智能电力设备业务收入均有不同程度增长所致。2019年,公司主营业务收入较2018年增加222.25万元,同比上升0.55%,主营业务小幅增长,电力工程服务在电力设计服务及智能电力设备制造的联动效应下呈现继续增长态势,电力检测服务收入因竞争激烈程度增加而下降。2020年1-3月,公司主营业务收入受新冠疫情及收入确认季节性特征影响大幅下降。

值得注意的是,根据招股说明书披露,主营业务中电力设计业务是公司所有业务的龙头,紫泉能源所处行业以“设计带动施工”的特点决定了业务梯度递进发展,电力工程服务成为业务增长的重要来源,而随着公司一站式业务体系的建立和完善,智能电力设备制造和电力检测服务业务规模亦有所增长。

换言之,电力设计业务的成长性很大程度上决定了紫泉能源整体的成长性。从披露的电路设计服务的数据来看,2017年、2018年、2019年及2020年1-3月,公司电力设计服务销售收入分别为4568.68万元、4521.60万元、4842.44万元及219.64万元,正如其在招股说明书中所言,公司电力咨询设计服务经过多年发展日趋成熟,品牌知名度不断提升,已进入平稳发展阶段。平稳意味着进入成熟期,一方面竞争风险相对较小,但从另一面来说或许也预示着其成长性不足。

在此背景下,紫泉能源IPO的募投项目就显得尤为关键,一方面募投项目可以带来新的增长动能,另一方面也可以反映管理层对未来发展的预判。

从本次紫泉能源IPO本次募集资金投资项目来看,预计将使用3.88亿元分别投入电力综合服务运营中心建设项目、紫泉能源电力技术研发中心建设项目、智能开关柜生产线升级改造项目、紫泉能源营销中心建设项目和补充流动资金。

由于紫泉能源电力技术研发中心建设项目和紫泉能源营销中心建设项目不能直接带来经济效益,电力综合服务运营中心建设项目、智能开关柜生产线升级改造项目实现经济效益仍需要一定的时间,因此其新增的折旧和研发、销售费用将在一定程度上影响公司的净利润和净资产收益率,对公司的整体盈利能力形成一定负面影响。

除了营收成长性,紫泉能源的毛利率也呈现下降趋势。

2017年、2018年、2019年及2020年1-3月,紫泉能源主营业务毛利率分别为39.64%、36.76%、35.20%及25.79%,呈现下降趋势,主要系电力检测服务及电力工程服务毛利率下降所致。

紫泉能源称,近年来,随着国家电力体制改革的深入推进,行业市场化程度不断提高,行业内市场竞争日趋激烈,从而可能导致公司主营业务毛利率继续下降的风险,影响公司持续盈利能力和战略目标的实现。

业务集中应收超总资产4成 坏账计提比例低于行业

值得一提的是,报告期紫泉能源的业务不仅呈现区域集中特点,而且对前五大客户的依赖度同样总体呈上升趋势。

2017年至2020年1-3月,公司在江苏省内实现的主营业务收入占比分别为82.75%、88.49%、81.16%和87.06%。紫泉能源称公司成立至今,深耕江苏省内地区优质客户,业务快速发展扩张,导致客户及市场区域相对集中。

同期,公司来自前五大客户销售收入合计占当期营业收入比例分别为49.95%、54.51%、46.48%、64.81%,总体呈上升趋势,公司存在客户相对集中的风险。

客户依赖的同时,2017年末、2018年末、2019年末及2020年3月末,发行人应收账款账面价值分别为18824.34万元、25408.61万元、24837.06万元及20238.07万元,占总资产的比例分别为46.54%、51.74%、45.46%及40.29%。

下游客户占款增多,2017-2019年紫泉能源的收现比持续下降,分别录得108.01%、94.15%和76.56%。从应收的账龄来看,紫泉能源一年以内的应收账款的占比分别为90.73%、86.54%、81.68%和79.52%,持续下降,说明账龄结构呈延长趋势。

不过在各账龄段坏账准备计提比例上,紫泉能源的计提比例相比于行业均值却更低,更低的计提比例也就意味着更低的损失和更高的利润,值得投资者关注。(新浪财经上市公司研究院 逆舟)