金辉控股递交新版招股书

时间:2020-10-09 17:44 | 栏目:观察 | 点击:720次

新浪财经房产|大眼楼管 肖恩

自今年3月25日金辉控股再度冲击港股IPO至今,招股书已超过6个月而“失效”,金辉于9月25日再度递交新版招股书。10月8日晚,金辉控股于香港联交所网站上传其聆讯后资料集。

事实上,计划在港股上市而招股书失效的IPO屡见不鲜,而其中能最后成功上市的比例也不是很高。此次招股书“失效”尽管未能打消金辉上市的决心,但从其多年来坎坷的上市征程来看,金辉控股想要成功上市也不容易。

从港股到A股,又从A股折返到港股

早在2013年9月,金辉就已经首次向港交所递交了上市申请书,何其相似的是,2014年3月上市申请书在港交所挂了6个月后也“失效”了,第一次折戟港交所。

此后,金辉转战A股,于2016年1月向上交所递交上市申请书。不过,当年十一后迎来最强调控政策的落地,在国内“房住不炒”的情形之下,至今能在A股过会上市房企为0。

查看所有A股地产公司的上市日期,在2015年新城控股及招商蛇口之后,就不再有房企能够在A股IPO融资。就连万达王健林也一度计划将万达旗下在香港上市的大连万达商业地产回归到上海证交所,通过IPO或直接借壳上市,最终也未能成功。

因此,今年3月,金辉从证监会提交申请,自愿撤回A股上市申请并于4月份获得证监会的审核程序终止通知。与此同时,3月25日,金辉又重新转战港股。

在一众闽系房企中,世茂、阳光城、旭辉、泰禾、正荣、融信、宝龙、中骏、禹州,均早已在上市,甚至连规模更小的力高、明发等也都走在金辉之前。

金辉控股的上市之路充满了坎坷。

盈利能力低 增收不增利

尽管起步于福建,但金辉在2009年就将总部迁至北京,截止今年,7月长三角的土储布局占比仅有11.3%,而西南、西北的土储占比则分别达到了23.9%、23.6%,合计近50%土储在中西部。

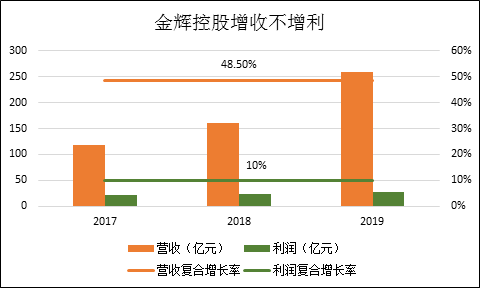

金辉在追求规模和全国化的道路上越走越远,克而瑞数据显示,2019年金辉控股全口径销售额达到888.6亿元,位列行业第40位。高于泰禾、中骏、禹州、建发等一众闽系房企。准千亿的规模之下,金辉控股的盈利能力却颇为萎靡。

招股书数据显示,2017至2019,公司的营收的复合增长率达到48.5%,而同期的利润增速仅为10%,增收不增利的情况非常明显。

对于在2015年销售额仅220亿元的金辉控股来说,四年间销售额增长了4倍,CAGR达到41.67%的高水平。相比之下,10%的利润增速,不仅明显低于TOP50房企普遍的利润增速,更大幅低于其自身的销售增速。

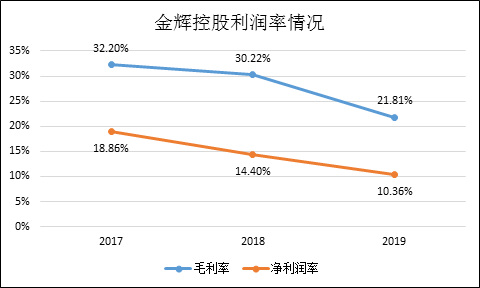

增收不增利的主要原因在于,金辉开发的项目越来越不赚钱了。数据显示,过去几个财年无论是毛利率还是净利润率,均呈现明显的下滑趋势。毛利率从2017年的32.2%下滑至2019年21.81%,下滑超过10个百分点,净利润从2017年的18.86%下滑至2019年的10.36%,利润率几乎腰斩。

合联营投资回报率低 自持物业升值贡献利润

过去几年,金辉控股通过以公允价值计价的方式,将自持物业升值用于贡献利润,靓化公司利润表。四个财报季中,金辉的自持物业的公允价值变动分别贡献收益3.18亿元、6.17亿元、4.81亿元、1.01亿元,分别占当期净利润的14.32%、26.83%、17.88%、55.49%,如果扣除这一增值收益,金辉的利润率状况将更为难看。

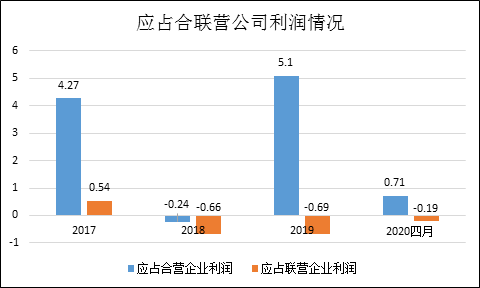

此外,金辉合联营投资的收益率也不容乐观。

过去几年的数据显示,金辉控股应占合联营公司的利润起伏较大,截止2017/2018/2019三年末,金辉投资与合联营的资产合计31.59/30.98/40.79亿元,对应的资本回报率分别仅为15.23%、-2.91%、10.81%。

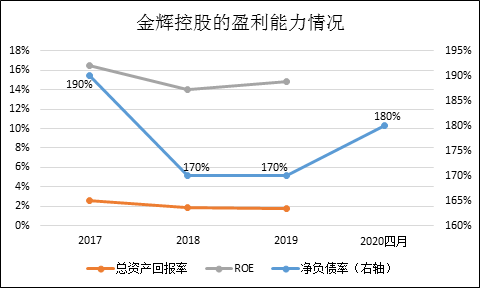

剔除公允价值的影响,无论是从公司利润率还是合联营回报率来看,金辉控股开发项目的盈利能力是明显较低的。即使站在高达170%以上净负债率的高杠杆基础之上,金辉仍然没有客观的ROE表现。

过去几年的ROE仅在15%左右,而总资产回报率更是从2017年的2.6%下滑至2019年的1.8%。

杠杆率高企 连踩三条红线

高杠杆率未能给金辉带来较为可观的盈利数据,却带来了很大的债务压力。

过去几个财报期,金辉控股的净负债率均处在170%以上,今年上半年,净负债率有所反弹至180%,

新递交报告显示,截止4月,金辉控股总借款及租赁负债为人民币525.86亿元,即期(一年内到期)借款总额为145.71亿元。而公司账面的现金及等价物仅有84亿元,加上受限制的现金40亿元,共计127亿元仍不足以覆盖短期债务。

过去几个财务季,金辉控股的加权平均融资成本分别为7.25%、7.65%、7.76%,截止今年4月上升至7.99%的高水平。而剔除预收款后的资产负债率也达到77.14%,超过70%的红线水平。

连踩三条红线,对于还未上市的金辉控股来说,其不光要面临港股上市的不确定性,更要面临收缩的融资环境对于其高杠杆经营模式的压力。而一旦告别了高杠杆模式,金辉控股10%左右的利润率水平或将进一步被压缩。