新力控股今年来发行三期美元债

时间:2020-10-15 11:42 | 栏目:观察 | 点击:802次

新浪财经房产|大眼楼管 肖恩

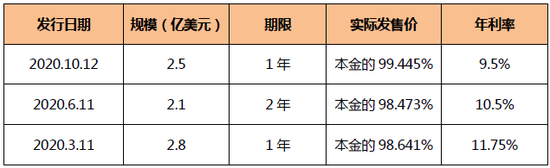

10月12日,新力控股公告其将于10月19日发行本金总额为2.5亿美元的一年期票据。票据发售价将为票据本金额的99.445%,加上按年利率9.50厘计息后,实际融资成本达到10.055%,融资目的为借新还旧及补充一般营运资金。

海外宽松的资金环境并未改善新力的融资成本,今年来发行的三期美元债实际成本均超过10%。资金对于房企信用风险的差别化利率处理十分明显,作为快速成长的准千亿黑马,高融资成本下,新力差在哪里?

今年3次发行美元债 实际成本均超10%

算上此次一年期美元票据,今年以来新力控股公告发行了3期美元债,总额度达到7.4亿美元,约合人民币50亿元左右。三次美元债期限较短,但融资成本不低,且实际发行价均大幅低于本金额,以3月为例,实际票据发售价将为票据本金额的98.641%,加上按年利率11.75厘计息后,实际1年期的融资成本达到13.109%的高水平。

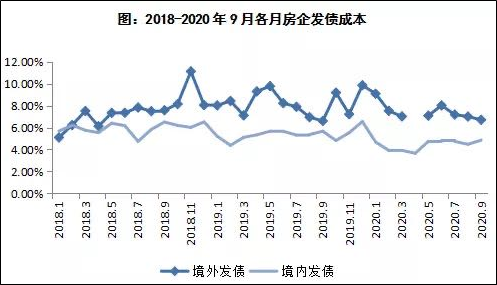

克而瑞数据显示,在今年以来的几个月中,房企海外发行美元债的平均成本在6%左右,在境内发行债券的平均成本在4%左右。9月单月融资成本5.53%,其中境内融资成本4.84%,是2020年以来单月境内融资成本最低值。

全球流动性放松对于海外债券市场的影响较为明显,整体融资成本也呈现趋势性下降的态势。在这种情况下,新力控股的融资成本尽管有所下降,但下降幅度有限,依然是内房企中融资成本最高的公司之一。

存明股实债嫌疑 有短期偿债压力

尽管净负债率“突然”大幅降低,但新力控股融资成本并没有明显改善,可见账面数据可以用来应对境内部分融资的硬性条件,但对于更为市场化的海外资金来说,财务硬实力才是根本。

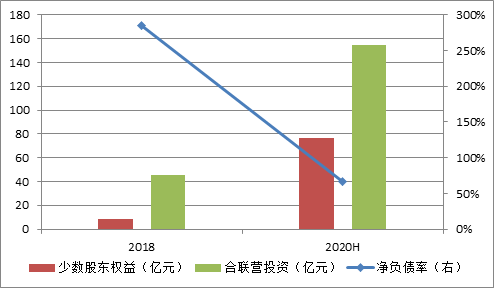

对于净负债率来说,新力控股作为创业史仅10年黑马,有着高企的杠杆率是符合正常商业逻辑的。2016-2018年,新力控股的净负债率分别达到300%、205%、285%的高水平。而在2019年新力控股的净负债率骤降至67%,今年上半年进一步降低至66.2%,这其中的主要原因则主要包括3点:

其一,2019年的成功上市融资近20亿元,增厚了归母股东权益;

其二,赶在上市前,不少持股比例为49%、50%的合营及联营公司的投资额由2018年的45.74亿元,增长至2019年的132.25亿元,翻了近2倍,增厚了股东权益;

其三,少数股东权益也由2018年的8.17亿元增长7倍多至2019年的67.29亿元。少数股东权益直追归母公东权益,而上半年的少数股东收益仅为归母收益的6%,存在“明股实债”的嫌疑。

在扩充少数股权的同时,合联营投资也在增大,一进一出之间,债务规模并未增长。2018年新力控股的有息负债为221.03亿元,2019年则为284.31亿元,仅增长28.6%。

但截止今年上半年,新力控股担保的债务规模由2018年的168.26亿元增长至2020年的255.64亿元。尽管账面净负债率降低至100%以内,但债务担保的快速增长或能侧面反映,新力控股的表外债务也在快速增长。

此外,新力控股短期126.69亿元的债务,则由132.43亿元的账面货币资金覆盖,而公司剔除预收款后的资产负债率仍达到76.2%。尽管仅踩了1条红线,但新力控股的净负债率的背后短期偿债压力不小,且有“明股实债”的可能。

销售和盈利是解决新力融资成本高的关键

公告数据显示,今年前9个月,新力的全口径销售金额为734.2亿元,其中9月份录得120亿元。这相对于1100亿元左右销售目标来说,还差400亿元左右的任务,在剩下的三个月时间内,面临着三道红线压力以及同行激烈竞争的局面,新力完成千亿目标仍需存在不确定性。

上半年,新力经营活动现金流净额仅为19.8亿元,事实上,自2016年以来新力的经营现金流净额合计为流出87.19亿元,糟糕的现金流表现或也是新力控股融资成本居高不下的原因之一。

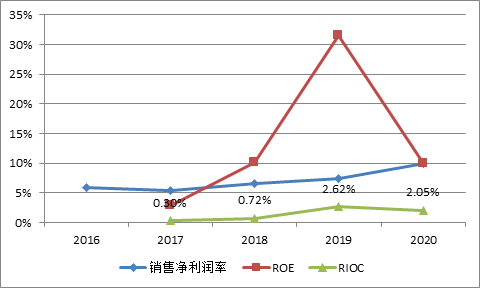

此外,新力控股作为规模黑马,盈利能力较差也限制了其内生改善的空间。近几年销售净利润率仅为5%-10%之间波动,尽管有提升的趋势,但仍处在行业中下游水平。反映企业最终盈利能力的ROE波动较大,而投入资本回报率的RIOC仅在3%以下的水平。

新力还需从提成拿地综合竞争力、产品力、运营绩效等方面提升盈利能力及现金流状况,才能从根本上站稳千亿规模后的稳健发展道路。