可转债又现大面积临停:通光转债盘中翻倍 但上周暴涨的却扛不住了

时间:2020-10-26 12:47 | 栏目:要闻 | 点击:748次

原标题:击鼓传花进入高潮?可转债今日又现大面积临停,这只盘中翻倍;但上周暴涨的已经扛不住了……

虽多家公司数次发布公司可转债异常交易的公告,上周单日涨幅最高的正元转债也受到了监管的关注,公司股票与可转债于23日停牌,但市场炒作热度丝毫不减。今日早盘可转债再现向上的临停潮,雷迪转债、飞鹿转债、三超转债、九洲转债等因涨幅达到限制,盘中被临停30分钟,其中通光转债、宝莱转债、三力转债等两度临停。通光转债盘中暴涨106%,再度把今日的可转债炒作推上了高潮。

暴炒风险初显

本轮可转债炒作的导火索为蓝盾股份可转债被游资借量子科技概念疯炒。蓝盾股份本已被列入失信被执行人,涉及多起诉讼,基本面极差,但连续暴涨,换手率居高不下。而随着行情的火热,越来越多的可转债也加入到这场“狂欢”中,其中有转债炒作的常客横河转债、模塑转债,也有近日新加入的万里转债、银河转债等。可转债炒作不顾多方媒体与机构的风险提示愈演愈烈。

在疯狂炒作的背后,可转债超高溢价的风险已经展现出来了。上周末,智能转债、银河转债、宝莱转债、飞鹿转债、雷迪转债、同德转债等在午盘时均有较大的涨幅,但尾盘出现跳水现象,万里转债、哈尔转债、九州转债、久吾转债跌20%触发向下临停。

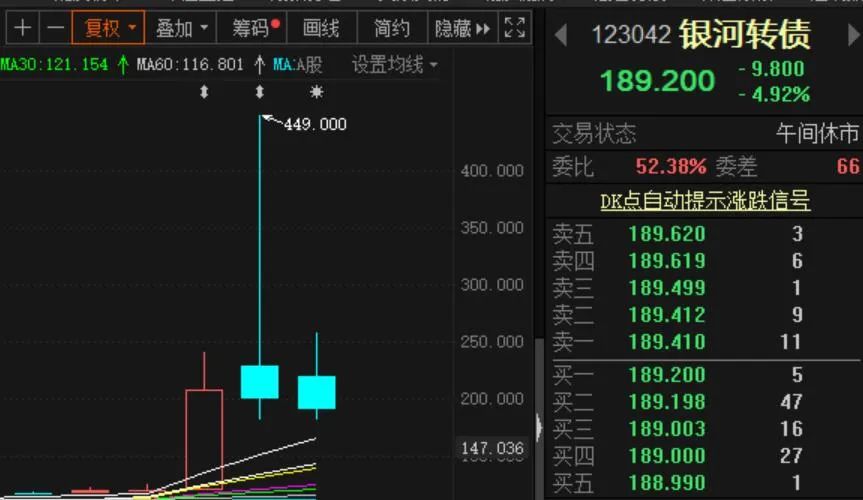

银河转债上周五一度上涨逾114%,最高达449元,但截至今日午间收盘报收189.2元,最高回落58%。蓝盾转债也自高点累计回落45%、智能转债回落48%、万里转债回落50%、横河转债回落42%、同德转债、华体转债、模塑转债等纷纷重挫。

针对可转债市场债出现部分个券脱离正股基本面过分炒作的情况,证监会官网上周末披露《可转换公司债券管理办法(征求意见稿)》,起草说明指出近期出现的个别可转债被过分炒作、大涨大跌的现象,充分暴露出制度规则与产品属性不匹配的问题。主要表现在:一是目前在规章层面尚无专门规范可转债的规则,在制度设计上缺乏系统性和针对性。二是未对可转债制定专门交易规则,出现部分可转债被过分炒作现象。三是可转债持有人保护机制不够完善,投资者保护有待加强。

因此,与现行规则相比,《征求意见稿》在交易规则、赎回条款、信息披露、投资者权益保护等角度着墨较多。主要关注点包括:从交易规则、投资适当性制度、风险监测等角度完善交易转让制度;强调权利对等,明确赎回规则,防范赎回风险;加强信息披露和投资者权益保护。

随着征求意见的推进和后续正式稿的出台,后期预计有进一步的交易细则出台,可转债各项规则料将更加规范,不断壮大、日臻完善的可转债市场料将为各方投资者提供更加有利的投资环境。

停牌细则存争议

虽然监管层已积极行动抑制无序炒作,但市场仍议论纷纷,部分投资者认为监管方面可能出现漏洞,因为根据相关规定,在可转债上涨超过20%时,盘中临停30分钟,而到涨幅超30%时,将二度临停,停牌时间将延续到14:57。而实际操作中二次临停也是30分钟,之后就没限制了,这给无序炒作提供了充足的时间和空间。

记者从上交所网站的确查到相关临停的规章条款。根据根据《上海证券交易所证券异常交易实时监控细则(2015年)》第四条第五项规定,第二次盘中临时停牌时间持续至当日14:55。而2018年关于修改《上海证券交易所证券异常交易实时监控细则》第四条、第八条的通知,第二次盘中临时停牌时间修改为持续至当日14:57。

根据《监控细则》第三条证券竞价交易出现以下异常波动情形之一的,本所可以根据市场需要,实施盘中临时停牌,给出了监控范围,其中第二项为无价格涨跌幅限制的国债、地方政府债和政策性金融债盘中交易价格较前收盘价首次上涨或下跌超过10%(含)、单次上涨或下跌超过20%(含)的;第三项为无价格涨跌幅限制的其他债券盘中交易价格较前收盘价首次上涨或下跌超过20%(含)、单次上涨或下跌超过30%(含)的。可转债显然在监控范围之内。

机构:可转债整体提估值难度较大

海通证券表示,从特点来看这些被过分炒作的个券余额相对较小,多数机构参与度较低,原因或是目前股市震荡行情下赚钱效应有所降低,叠加制度规则与转债产品属性一定程度上不匹配。而周五出台的征求意见稿,主要在发行、交易、条款、信息披露、持有人保护及监督管理等方面进行规定,未来随着相关规则落地,转债市场投资交易也将更加规范,短期过分炒作投机情绪或也将有所抑制。总体而言个券过分炒作对机构投资者的影响或相对较小,策略上建议更多关注四季度陆续发行的优质新券上市布局机会,行业上更多关注偏周期,业绩确定性较强估值合理的科技成长以及医药消费等可适当关注,此外未来可关注十四五规划受益方向。

华创证券认为,总体看,可转债市场规模持续扩大,整体提估值行情难度较大,因此行情驱动或将来自于正股的α。一从基本面看,预计明年宏观经济环境在基数效应下呈现前高后低走势,2021下半年或回归常态化,市场驱动逻辑逐渐从“流动性驱动转到经济基本面驱动”。正股业绩继续修复,预计四季度和2021年Q1季度,顺周期相关行业业绩仍将不同程度改善,大金融、大周期、可选消费等顺经济周期的板块可能会相对占优。二从正股估值看,银行、钢铁、采掘、交运、非银等顺周期行业估值仍具备吸引力。三从政策驱动方面,关注十四五规划提供的相关行业主题行情。

东吴证券指出,近期股市波动剧烈,板块轮动明显,震荡回调或衍生机会,但仍需合理控制风险。可关注低估值绩优蓝筹股,以及地产后周期的汽车、家电等行业。中期可关注消费升级及产业升级等领域龙头。长期仍看好新能源汽车、光伏风电等板块,代表标的有隆20转债、恩捷转债等。但可转债的波动明显高于纯债,对投资者的风险承受能力要求较高。投资者参与之前应该做好波动的准备,当前以平衡性标的为主要投资策略,谨慎选择高估值的主题,同时仍需时时关注国家政策走向及转债市场的赎回风险。

山西证券称,可转债的理论转股价格与正股实际价格偏离度极大,可转债市场投机氛围浓厚。可转债的过度投机积聚了市场风险,也不利于保护投资者利益。可转债的过度投机也使得A股场内资金外流,两市回调。监管在周五晚间重拳出击,有利于及早防范可转债过度投机风险,严监管下可转债炒作热度将逐步降温,资金有望重新回流A股。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 扫二维码 3分钟开户 紧抓股市暴涨行情!