中公教育深陷“退费背后”的理财生意

时间:2020-07-17 20:32 | 栏目:要闻 | 点击:974次

原标题:中公教育深陷“退费背后”的理财生意

来源:环球老虎财经app

今年315晚会上,嗨学网因“退费难,诱导用户培训贷”被曝光引发市场的极大关注。而就在7月14日,中公教育因近期被消费者频繁投诉,而被北京市海淀区市场监督管理局点名。然而7月15日,中公教育却依旧创下了2000亿市值的新高——这背后或是中公教育近几年的高盈利与职业培训赛道的认可有关。

中公教育凭借协议班“不过退款”的模式吸引众多考生,然而这背后实则是其靠占用资金利息增加盈利,从而导致退费难。

7月16日,一年一度的万众瞩目的央视315晚会,曝光了不少触目惊心的行业乱象。这其中便包括,嗨学网被指弄虚作假,交钱容易,退学费难,诱导用户培训贷,这并不是嗨学网第一次被曝光,此前就存在。

实际上,不只是嗨学网,此前国内教育培训机构龙头中公教育也被曝出此类问题。因涉及教育培训机构的退费纠纷数量居高不下等问题,最近北京海淀区市场监督管理局公示了4家近期投诉数量较大的教育培训机构名单,其中就包括中公教育,这也并非它首次陷入退费纠纷。

今年疫情下,原本一头扎进下沉市场的中公教育也不得将所有业务转向线上,一时之间,这家职业教育为主营业务的上市公司,成了线上教育概念的大热门。自2019年以来,中公教育股价大涨,截至2020年7月17日,公司股价上涨超过300%,市值高达1940亿元,早已超越新东方跃升为市值第二的教育机构。市值超千亿的教育类上市公司十分罕见,目前不过好未来、新东方、中公教育三家。

虽然今年中公教育转向线上极力减少,因疫情推迟的多省份公务员考试招录损失,但根据7月15日公布的业绩预告,预计亏损2-3亿,而去年同期,中公教育实现盈利4.943亿元。当下,国家稳就业政策密集出台,公务员、事业单位、教师、医疗等公共服务领域的扩招态势得到确认和强化,然而风口上的中公教育也并非一帆风顺。

深陷退费风波

中公教育是一家侧重于公职类考试培训的教育机构,创始人李永新北大毕业后创业,多次失败;后来转战公务员考试培训,终于大获成功。教育培训是自我提升“镀金”的重要渠道。不管是应届毕业生还是在职人员,如果想增加自身含金量,都可以在中公教育教育找到相应的培训课程,比如说考研、公考、学历提升等等。

而中公教育的最大成功,或许就是在营销上打出了协议班“不过退款”的模式。

培训机构学费颇高,而在“不过就退款”的名头下,吸引了众多考生选择中公教育,这种错位赛道竞争加之“保过”的噱头下,使其成功突围。然而没曾想,交钱容易,退钱却难。

7月14日,中公教育因近期被消费者频繁投诉,而被北京市海淀区市场监督管理局点名。今年有不少用户在微博中反应中公教育存在“不退费,退费难,霸王条款”的问题,在黑猫投诉、聚投诉平台上,同样有大量用户投诉中公教育存在类似问题,而师资和教学质量跟不上是退费的核心原因。

中公教育的课程分为协议班和普通班两种,协议班是指部分公考类培训在报名时以“不过退费”为前提,先行缴纳报名费用,待考试成绩公布后,若考生未通过考试,则根据签订协议的不同,有的可100%全额退款,有的则扣除部分学杂费后退还。以省考为例,目前协议班的价格为2.98万和3.88万,若未通过考试后退款2.58万(扣除学杂费)和3.88万元(全额退款)。

2017年开始,公司加大了协议班的推广力度,积极引导学员报考协议班,结果如一记猛药,大大刺激了收入增长。2017年,协议班占面授课程比例从59.02%增长到73.75%。与此同时,2017年收入增加56%。

然而看似学员占了便宜,即便未通过考试也不亏的想法,却实则陷入了中公教育的“套路”,退费要经历层层“关卡”,比如有投诉人员称,自己未通过考试应予以退费,但其签署的协议显示,退费需延长至调剂人员名单、拟录用名单公布后退还。退费前先提交退费申请,申请受理后才开始计算时间,45个工作日内退回。更有出现审核通过后又变成审核等待,退费艰难。

退费背后的理财生意

而在退费难背后,或是学员的钱被中公教育用至理财。

一般情况下,考生会提前半年到一年就开始准备。假设考生在考前5个月报名备考,加上等待笔试1-2个月,退款周期1-2个月,那么未通过考试的协议班学员缴纳的报名费,会作为预收款,在中公教育的账面上停留至少7个月。这也意味着预付学费,可以为中公教育的盈利“添砖加瓦”。

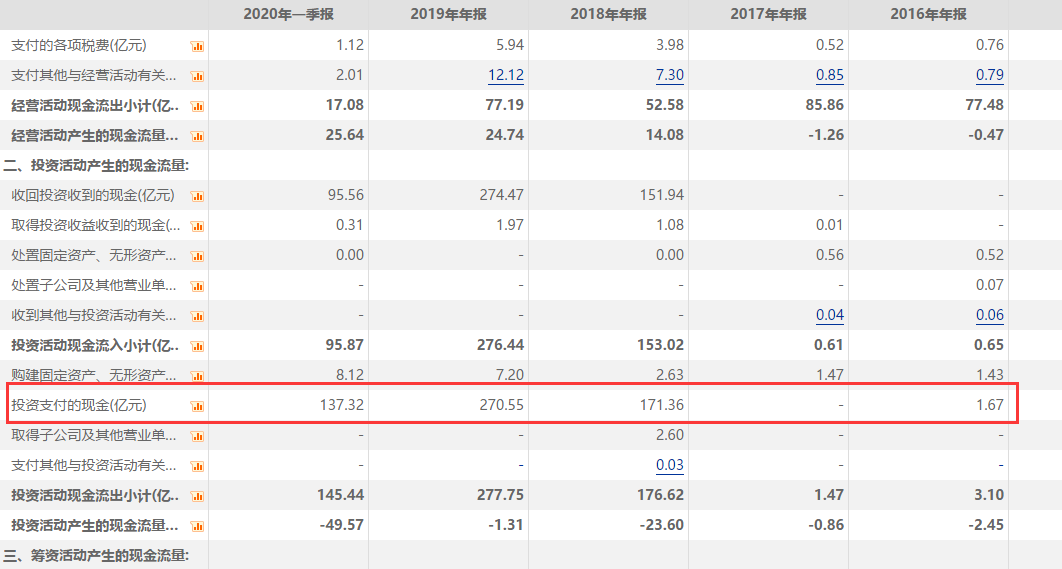

根据中公教育的财报显示,2018年营业收入62亿元,但投资支出达到171亿,高达109亿的差额从哪里来?就是学员的预付学费。另据中公教育财报显示,其2018年购买银行理财的收益超过1亿。

2019年,其投资支出飙升至270亿,获得投资收益高达2.59亿,占据利润总额12.41%,投资收益主要系理财及定期存款结息。而2020年仅一季度,投资支出就达到了137.32亿,实现相关收益4900万元。

然而,或许这也是导致学员退费难的主要原因。2018年,中公教育借壳亚夏汽车上市,根据业绩对赌协议,中公教育承诺2018-2020年扣非归母净利润分别不低于9.3亿元、13.0亿元和16.5亿元,但中公教育2017年的归母净利润仅约5.2亿元。为了完成业绩对赌,故意在年底放慢退费速度,赢得现金结转时间,或许也是中公退费难的重要原因。

到此“不过退款“的商业逻辑,其实已经比较清楚了。凭借这个策略,中公教育一举解决了三个问题:靠设定退费比例(即便没通过,退费后的收入足够覆盖成本);准确预测通过率来保证盈利,但本质上还是靠赌;击中客户心理扩大收入;靠占用资金利息增加盈利。

而除退费难之外,据蓝鲸教育6月17日报道,大量中公学员反映,旗下推出“理享学”产品也存在问题。该产品称,学员不需要花一分钱就可以听课,如果考试不过,学生无需支付学费。但有学员在报名后才发现,所谓“不花一分钱”是以学员名义去做贷款,合同内标注的贷款年利率为6.6%,贷款性质为商业贷款。

据公开信息显示,“理享学”是中公教育公益助学计划的一部分,由中公教育联合上海贝丁网络科技有限公司共同推出。“理享学”的贷款模式与消费金融或者互联网小额贷款类似,而无论是中公教育还是上海贝丁都没有消费金融和小贷的牌照。实际上,中公教育这门生意的本质,已经成为了经营风险的游戏。

如何撑起千亿市值

根据中公教育2018年的重组报告书,2017年中公教育的协议班占面授班营收的比重已经高达73.75%,远远超过同类教育机构的华图教育,可见中公教育对协议班的依赖。

在国内,教育培训行业是一个很大的市场。根据受教育对象和内容分为学前教育、K12及素质教育、语言培训(出国留学)、职业教育等细分领域。职业教育可以说是民间教育培训领域的一块肥肉,在中国的教育培训领域里面,总共就只有4家市值过千亿的公司——做K12的新东方、好未来、跟谁学,剩下就是职业教育领域的中公教育。

中公教育凭借着职业教育的赛道,特别是考公教育,从而避开与新东方、好未来厮杀得以突围。根据年报,公务员考试培训收入为上市公司贡献了大部分的收入,2019年中公教育公务员考试培训、事业单位考试培训、教师考试培训收入分别占比45.46%、15.27%、21.06%,三块业务占比在80%以上。2019年以来,中公教育股价大涨,7月15日,中公教育的市值更是飙升至2000亿,在市值上超过了新东方。截至2020年7月17日,公司股价上涨超过300%。

不过,,对于如今的中公教育而言,公考教育这个基本盘却正在松动,原因是国家招公政策的调整。随着国家公务员编制的调整,精简机构后的人员招录政策将会导致公务员竞争更加激烈,或迫使很多人直接退出竞争,从而影响到影响中公教育这类以“公考教育”为主营收入的公司的用户规模,进而影响其营收增长。

这意味着占比最大的公务员招录业务面临增长放缓的压力,增长的重任需要慢慢转移到新业务上,中公教育如何在现有基础上,实现进一步的突破,尚存在较大不确定性。