调整或是电子预喜股布局时机 机构给出三大子板块最新策略

时间:2020-07-17 20:15 | 栏目:研究 | 点击:816次

调整或是电子预喜股布局时机 机构给出三大子板块最新策略

来源:证券日报股市最钱线

原创 赵子强

近日,电子(申万一级)行业指数出现大幅调整,周二以来,截至周五已累计下跌11.79%,不过,分析人士认为,目前已进入中报披露时段,由于疫情对电子行业中的部分公司影响较小或出现向上提振,因此,业绩确定性较高,在未来行情中或有良好表现。

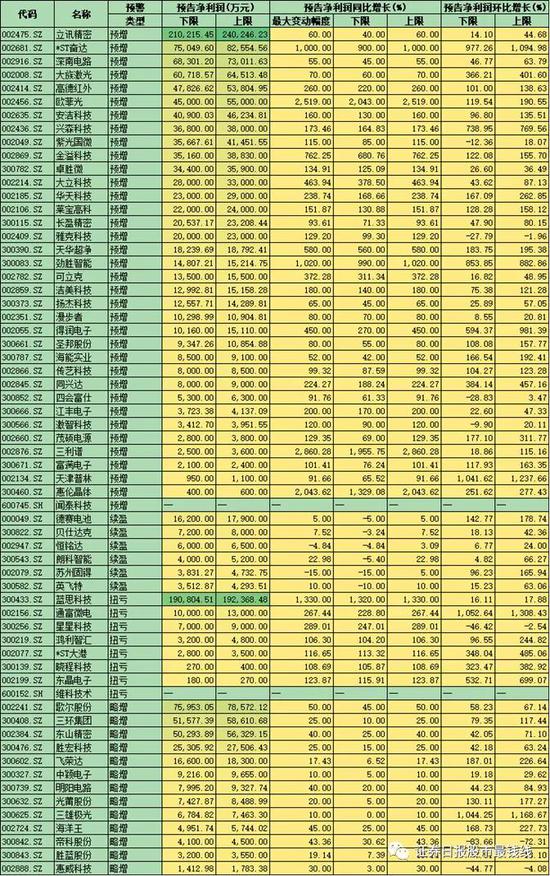

《证券日报》记者根据同花顺IFIND数据统计发现,在电子行业272家公司中,截至7月17日收盘,已有107家公布了2020年中报业绩预告,业绩预喜公司达到63家,占比58.88%,其中,有36家预增,13家略增,6家续盈,8家扭亏。

从净利润预计同比增长上限来看,三利谱(2860.28%)、欧菲光(2519.00%)、惠伦晶体(2043.62%)等3家公司均预计2020年中报净利润较去年同期增长20倍以上。此外,蓝思科技(1330.00%)、劲胜智能(1020.00%)、*ST奋达(1000.00%)等3家公司预计中报净利润同比增长均在10倍以上。另外,还有包括金溢科技(762.25%)、天华超净(580.00%)、大立科技(463.94%)等在内的25家公司预计中报净利润同比翻倍。

从预告净利润上限来看,发布中报业绩预告的电子行业公司中,立讯精密(240246.23万元)和蓝思科技(192368.48万元)等2家公司预计今年上半年最高实现净利润超10亿元。另外,预计中报净利润超1亿元的公司达36家。

从上述数据可以看到电子行业的上市公司实现盈利的数量和增长情况良好。该行业由内外环境引发的机遇也受到了券商机构的关注。

对此,中银证券认为,贸易摩擦倒逼国产化,半导体迎发展机遇。受疫情影响,半导体行业复苏斜率放缓,但是增长趋势不改。2020年3月、4月,全球半导体月度销售额分别同比增长8%和7%。

对于电子行业上半年基本面情况,申万宏源则分析了2020年上半年与往年主要不同之处,认为今年首季受供给端受开工率影响,第二季度受需求递延影响。分板块来看,半导体板块影响可控,国产替代加速兑现,同时,中长期国产替代逻辑持续兑现下,行业整体景气度较2019年上半年亦明显提升,景气度较高;工业类PCB企业整体保持平稳增长,且后续潜力可期;消费电子内部分化,核心赛道维持高景气。

这种行业基本面的向暖在今年一季度上市公司的业绩上已有初步体现。今年一季度上述发布业绩预告的电子类公司已有49家实现同比增长,其中,包括高德红外(2561.06%)、闻泰科技(1379.54%)、精研科技(1183.26%)等在内的6家公司归属母公司股东的净利润同比增长超10倍。此外,还有36家公司归属母公司股东的净利润同比增长超50%。

由于业绩的确定性较高,机构给出的投资策略也较乐观。申万宏源最新研报看好消费电子需求的复苏。并提示投资者在全年维度,可重点关注4大方向。1.创新周期与高景气赛道,包括光学镜头、CIS图像感测、CPU/GPU高速计算、SiP/AiP先进封装、SLP类载板、FPC软板等。2.延续高景气领域,工业类PCB、TWS耳机。3.20年MiniLED产业化元年。4.苹果产业链。

中银证券则分别对子板块给出了不同策略。1.半导体:把握贸易摩擦倒逼下的半导体国产替代趋势。标的推荐:韦尔股份、澜起科技、兆易创新、紫光国微、捷捷微电、斯达半导,同时可关注,中芯国际、卓盛微、聚辰股份、闻泰科技。

2.消费电子:5G有望拉动智能手机下半年乃至明年上半年出货量的增长;TWS需求强劲,产业链受益。标的推荐:立讯精密、歌尔股份、环旭电子、鹏鼎控股,同时可关注飞荣达。

3.被动元件:行业景气复苏,MLCC需求有望持续增长。标的方面,建议关注:风华高科(维权)、洁美科技、鸿远电子。

表:电子行业2020年中报业绩预喜公司一览

股市有风险,入市需谨慎。股市分析文章,属个人观点,仅供参考,股民据此入市操作,风险自担。