新大正年内2232万平方米签约面积到期 业绩增速放缓无奈转向并购

时间:2020-10-28 14:00 | 栏目:观察 | 点击:846次

10月26日,A股非住宅物业新大正回复了深交所关注函。此前新大正公告拟变更募资用途用于收购民兴物业100%股权,交易金额9700万元。近亿元募投项目的变更引起了深交所的注意,要求新大正说明前次募投项目所涉及的市场环境是否发生重大变化及收购预计形成商誉的金额等问题。

新大正于2019年11月上市。彼时赶上物业上市热潮,再加上新大正作为非住宅物管领域稀缺标的,公司上市以来持续受到投资者追捧。即便是8月开始大部分物业股遭遇估值杀,股价跌跌不休之际,新大正截至27日PE(TTM)仍然高达55.9倍,与龙头招商积余(55.3倍)持平,远高于南都物业(24.1倍)。就在公司即将上市1年之际,新大正释放了首单并购利好,股价维持高位水平,那么公司基本面真的像股价一样稳吗?

前次募投项目进展缓慢 加入并购竞争实属无奈

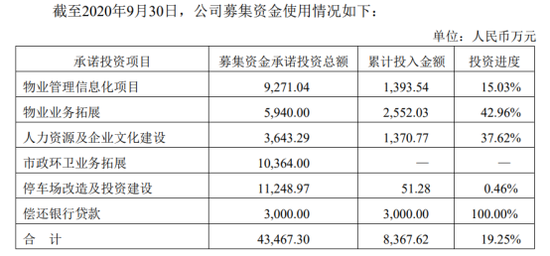

新大正IPO募资净额为4.3亿元,其中物业管理信息化项目、市政环卫业务拓展、停车场改造及投资建设三个项目的投资金额分别为9271万元、1.04亿元、1.1亿元,是当初上市时投资金额最大的三个项目。

按照规划,T+0、T+1期物业管理信息化应分别投入3508万元、3067万元,累计投入6575万元。但截至2020年9月,该项目累计投入金额为1393万元,投资进度仅15.03%。而市政环卫业务拓展尚未投入,停车场改造及投资建设的投资进度也只有0.46%。在将近一年的时间里,投资进度最快的是偿还银行贷款100%,以及物业业务拓展项目进度为42.96%。

此次并购,新大正拟将原最大募投项目“停车场改造及投资建设”中调出募集资金9700万元,停车场改造及投资建设变更后的投资金额为1549万元。

新大正对此解释称,“停车场改造及投资建设”项目启动以来,由于现有停车场的升级改造需要与产权方协调沟通,而新建停车场涉及政府政策的支持,因此目前该项目募集资金投入进度较慢,短期内暂未有大幅增加投入的契机;同时,因为项目立项时间较早,系根据当时的市场情况和发展前景确定的实施方案,而近三年来,伴随着我国城市经济的快速发展,物业行业亦飞速成长,公司作为领先行业的公建物业企业,需要跳出原有的业务逻辑,通过市场拓展、收并购合作等方式加速全国化、规模化进程。

“停车场升级改造需与产权方协调沟通”“需要跳出原有的业务逻辑”,一方面反映出新大正作为一家独立第三方物管公司的尴尬。另一方面新大正作为西南区域物企,发展思路正在发生变化。

实际上,根据新大正的论述,停车场项目涉及的市场环境较立项时未发生重大变化。国内汽车保有量持续增加、停车难、停车场管理问题等依然存在,而停车场管理收入也是目前大部分物企涉及的业务。比如中海物业的停车位买卖业务就在收入结构中占有一席之地,中报同比增长62%至887万港元;滨江服务刚刚中标滨江控股的储藏室及停车位的使用权。

新大正的项目受阻正是缺关联房企支撑。TOP100物业企业中,重庆企业共有10家入围,新大正排名第四,排名靠前的龙湖物业、金科物业、天骄股份等依托房地产开发商背景,在住宅、商办物业等领域具有优势。新大正为了与前述物业公司错位经营,专注于公共、学校、航空等业态类型的物业项目。

业绩增速放缓 2232万平方米签约面积到期

从原有的募资项目可以看出,新大正最初各项业务均有意拓展,并没有明确的一条发展主线。在这样的规划下,募投项目进展不如预期,导致新大正现在的业务逻辑其实没有太大变化。

物业管理行业规模为王,业绩的增长依赖管理面积的扩大。与港股物业股详细公布在管建筑面积、合约建筑面积的做法不同,新大正自上市后并未公布在管面积。2019年年报披露签约项目336个,在管项目325个,签约面积近7000万方。2020年6月披露签约项目340个,在管项目334个,签约面积还是近7000万方。

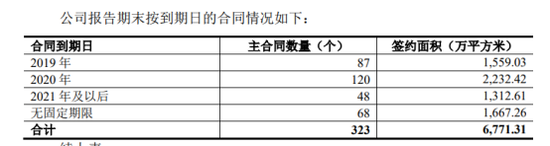

实际上,2019年6月新大正公布的签约面积为6771万方,已经接近7000万方。2016-2018年新大正的签约面积为5138万方、6010万方、6272万方,2018年开始签约面积增长不多。

同时资料显示,2019年新大正到期的签约面积为1559万方、2020年为2232万方,分别占总面积的23%、33%。2020年仍旧是新大正合同到期的大年。

旧项目到期,新项目进入。2019年新大正开发的新项目和业务合同总金额超6亿元,合同签约期为1-3年不等,签约金额同比增长约50%。2020年上半年,开发的新项目和业务合同总金额超3.7亿元,合同签约期为1-5年不等,签约金额同比增长约10%。

反映在业绩上,新大正2019年营收10.55亿元,同比增长19%。归母净利润1.04亿元,同比增长18.7%;2020年上半年营业收5.67亿元,同比增长15.8%。归母净利润0.54亿元,同比增长13.16%。营业收入及净利润的增长同步放缓。

考虑到2020年仍然是合同到期的大年,新大正2020年全年业绩承压。适逢新大正首单并购推出,增厚业绩的目的不言而喻。中信建投认为,以民兴物业2020年前三季度实现的1.7亿营收和1900万净利润计算,将对公司全年营收和归母净利分别形成约17%和15%的增幅。

通过这单并购,市场也看到了新大正全国化的野心。

2018-2020年6月,新大正来自重庆地区的收入占比逐步下降,分别为76%、82.5%、69%。半年报显示,新大正省外地区(除成渝地区外)市场开发额约占新开发项目总金额的69%,省外地区中航空类项目约占总金额的41%。此次并购标的民兴物业在管面积逾350万平方米,服务项目主要集中在成都及周边地区,川渝优势得以强化。

尽管如此,目前物业股大多处于高增阶段,尤其是背靠房企的物业公司。新大正中报业绩增速低于行业平均,叠加合约到期影响,全年业绩在并购加持下能否避免增速放缓,还有待观察。