四川地产一哥蓝光发展被指资金紧张 大量发债借新还旧

时间:2020-11-02 08:06 | 栏目:要闻 | 点击:793次

蓝光发展连踩“三条红线”,负债高企压力大。

出品|每日财报

作者|何洛

10月22日,蓝光发展公告称,已经把旗下成都迪康药业100%股份作价9亿元转让了。

蓝光发展忍痛割爱被市场解读为公司地产主业销售业绩不振造成的窘状。

作为成都起家的房企,蓝光发展是四川本地房企的一面旗帜。自2015年登陆资本市场后便迅猛发展,销售额更是在2018年突破千亿达1041亿元。

然而数据显示,在刚结束的9月,34家千亿规模房企合同销售中仅5家销售额同比下滑,蓝光发展便是其中之一。2015年借壳上市,曾3年销售翻4.66倍的蓝光发展仿佛按下了“暂停键”。

销售业绩不断下滑 斥资拿地不手软

根据《每日财报》的统计,2016年-2018年,蓝光发展分别实现销售额301.35亿元、581.52亿元、855.39亿元,同比增速分别为65%、93%、47.1%,及至2019年,销售增速已降低至18.7%。

数据显示,2020年第一季度销售金额仅实现108.5亿元,同比大幅下挫42.5%,上半年实现380.58亿元的销售额,这对于刚刚跨入“千亿俱乐部”的蓝光发展来说,并不是个好兆头。

对此,蓝光地产对《每日财报》表示,2020年上半年,蓝光发展房地产业务实现销售金额380.58亿元;房地产项目新开工面积487.75万平方米,竣工面积114.81万平方米;新增房地产项目36个,新增项目总建筑面积588.52万平方米。疫情的因素对房地产整体行业产生了一定影响,但公司在二季度销售逐渐回升。

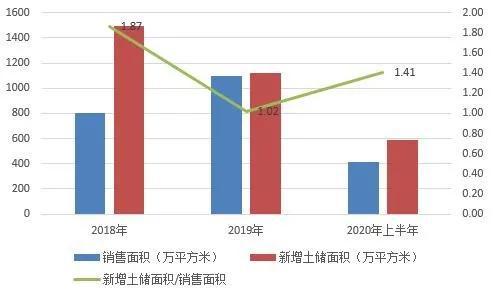

值得注意的是,在销售不及预期的情况下,蓝光发展上半年的拿地面积却不算小。上半年,蓝光发展新增项目36个,总建筑面积约588.52万平方米,相较于去年同期的678 万平方米新增土储小幅下滑,但新增土地储备面积/销售面积由2019年的1.02上升至1.41。

7月8日,经过465轮竞价,蓝光发展子公司苏州舜堂商务咨询有限公司以9.19亿元的高价获得江苏南通海门市出让一宗地块,折合楼面价13038元/㎡,溢价率高达99.59%。

早在6月底,蓝光发展还曾以12050元/㎡的楼面价竞得浙江宁波奉化区的一宗宅地,溢价率为49.7%,楼面价已与当地新房价格相当。

数据显示,今年1-6月,蓝光发展拿地金额为241亿元,拿地销售比超过80%,远超50家代表房企38.3%的平均水平。

连踩“三条红线” 负债高企压力大

公开数据显示,在2015年至2018年三季度末,蓝光发展的资产负债率分别为79.82%、80.90%、80.00%、81.53%,可谓连年“踩高跷”。

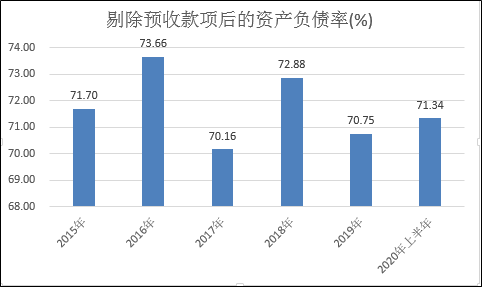

8月20日,监管层面的“三道红线”落地,具体指“剔除预收款后的资产负债率大于70%、净负债率大于100%、现金短债比小于1倍”。

据蓝光发展2020年中期业绩报告数据计算可得,其剔除预收款后的资产负债率[(总负债-预收账款-合同负债)/(总资产-预收账款-合同负债)]为71.34%,净负债率为105.63%,现金短债比0.75倍,三项监管指标均不达标,未来的降债压力较大。

从现金短债比来看,截止2020年6月末,蓝光发展现金及现金等价物余额为239.77亿元,而公司短期债务超317.87亿元,现金短债比仅为0.75倍,较上年末的1.18倍大幅下滑,短期偿债存一定压力。

从有息负债规模及结构来看,截至2020年6月末,蓝光发展的有息负债规模合计745.93亿元,较去年同期增长22.13%,增长较快。公司的短债占比达到46.89%,负债结构不算合理。

融资成本居高不下 大量发债借新还旧

10月21日,蓝光发展发布公告称,公司拟发行2020年度第三期中期票据。根据公告,本期中期票据基础发行规模8亿元,发行金额上限15亿元,票据期限2年,面值100元,募集资金将全部用于偿还有息债务。

在此之前,9月28日,蓝光发展的5亿元中期票据刚正式发行,起息日为9月29日,上市流通日为9月30日。

另外,下半年7月份也是一波发债融资高峰期。

7月13日,蓝光发展发行了一轮规模10.65亿元的REITs,即房地产信托投资基金,平均融资成本在6.5%左右,就是为了偿还旧债;7月27日,蓝光发布公告,拟发行2020年第一期短期融资债券,规模10亿元,1年后还本付息,融资利率在5.5%-6.5%之间,逼近6%的平均融资成本线;7月28日,蓝光再度发布公告,拟公开发行规模不超过12.7亿元的第二期公司债,期限3年,融资利率在5.4%-7%之间。

上半年,蓝光发展发行了2亿元利率9%的美元债、7.5亿利率7.15%的公司债,5亿利率7.2%的中期票据,之后在6月公司又发行了2.5亿美元的美元债,而利率则高达11%。融资成本之高,令人瞠目结舌。

根据《每日财报》的不完全统计,今年以来蓝光发展通过各种渠道的融资超过70亿元。

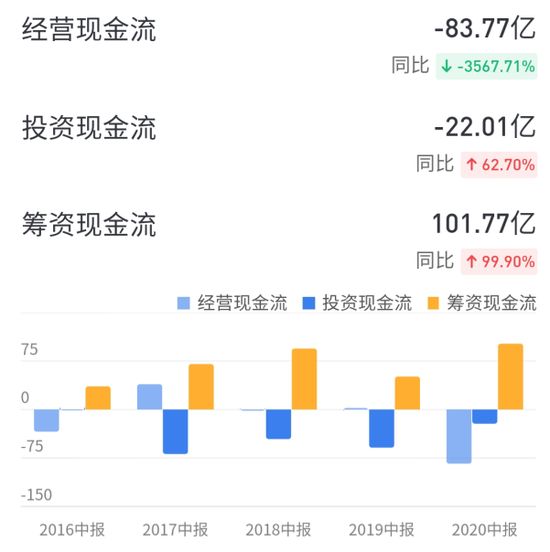

频发的融资均指向了公司现金流紧张的现状。半年报显示,上半年公司经营现金流量净额为-83.77亿元,降幅高达3567.71%,可谓呈现断崖式下滑。对此,蓝光发展给出回复称,蓝光地产上半年经营现金流量净额变动主要是受疫情影响。公司上半年主要通过招拍挂方式获取了较大体量的优质地块,且房地产项目有一定建设周期,资金的流入与流出不具备同步性。

财报显示,目前蓝光发展已与16家总行级银行建立战略合作。报告期内,蓝光获得公司债发行批文29亿元,私募债发行批文20亿元,美元债发行批文4.5亿美元,并发行公司债25亿元、私募债7亿元、美元债7.5亿美元、中票9亿元、短期融资券6亿元。

作为四川地产一哥,在“三道红线”的压力之下,蓝光发展能否扛住债务压力有效降低杠杆,销售业绩能否有所突破守住“千亿防线”,《每日财报》将持续关注。