险资松绑搅动股权投资市场:利好险资直投 VC/PE募资难短期未解

时间:2020-07-17 18:47 | 栏目:研究 | 点击:870次

原标题:险资松绑搅动股权投资市场:利好险资直投,VC/PE“募资难”短期未解

来源:21世纪经济报道

7月15日,国务院常务会议指出,取消保险资金开展财务性股权投资行业限制,在区域性股权市场开展股权投资和创业投资份额转让试点。

7月17日,银保监会发布了《关于优化保险公司权益类资产配置监管有关事项的通知》。《通知》发布后,保险公司的自主运作空间将得以加大,配置权益类资产的弹性和灵活性不断增强,最高可占到上季末总资产的45%,中国人寿、太保寿险、泰康人寿、新华人寿、人保财险、太平财险等行业大中型公司投资权益类资产的比例上限由原来的30%提高到35%。

消息一出,创投行业沸腾。不少声音认为,上述两条政策对VC/PE行业来说是重大利好。“取消保险资金开展财务性股权投资的行业限制”意味着,保险资金将成为目前私募股权基金“募资寒冬”中的重要资金来源,长期困扰VC/PE机构的募资难题迎刃而解。而“在区域性股权市场开展股权投资和创业投资份额转让试点”则意味着私募股权投资的S基金份额交易将逐步开展起来,为基金退出带来流动性。

但亦有业内人士对21世纪经济报道表示,上述看法过于乐观。毫无疑问,“取消保险资金开展财务性股权投资的行业限制”将利于更多长钱进入股权投资市场进行长期价值投资。但政策的主要利好体现在险资的直接投资业务上,至于对VC/PE机构的间接投资,门槛并没有实质性变化。

可以预计在政策鼓励下,保险资金进入股权投资市场的总盘子将越来越大。一方面,保险公司与市场化机构在项目投资上发生的竞争会越来越多。另一方面,保险公司与原本合作关系紧密的GP间也将长期持续合作。市场可能会越来越集中,险资这样的长钱终将流向真正头部的GP。

保险公司股权直投业务或提速

保险资金本身具有规模大、期限长、来源稳定等特点,适合进行长期限的私募股权投资。但以往,险资进入股权投资市场却存在一定的限制。

据了解,2010年以前,保险资金可投资范围较为有限,更多投资于风险较低、收益较为稳定的类型。2010年,原保监会发布《保险资金投资股权暂行办法》,允许保险资金投资未上市企业股权和私募股权基金,保险资金进行股权投资的闸门终于打开。

但《保险资金投资股权暂行办法》规定:保险资金直接投资股权,仅限于保险类企业、非保险类金融企业和与保险业务相关的养老、医疗、汽车服务等企业的股权。

“这意味着一些国家鼓励的重点行业,或者市场上发展很迅速的行业,保险公司是不能直接进行投资的,比如先进制造、5G、人工智能、芯片等。”诺承投资董事总经理曹龙对21世纪经济报道说。

在2018年,银保监会对《保险资金投资股权暂行办法》进行了修订,并向社会公开征求意见。修订调整主要内容为取消保险资金开展股权投资的行业范围限制,通过“负面清单+正面引导”机制提升保险资金服务实体经济能力。2019年初,银保监会发布《关于进一步加强金融服务民营企业有关工作的通知》中也指出,加快研究取消保险资金开展财务性股权投资行业范围限制,规范实施战略性股权投资。

此次国常会上的最新消息,意味着政策的落实将更进一步。毅达资本合伙人卞旭东对21世纪经济报道表示,保险资金作为权益市场的重要机构投资者,取消财务性股权投资行业限制,也符合保险行业放松投资端限制的趋势。此次取消股权投资行业限制后,保险资金可直接以股权投资的形式支持实体经济的范围将更加宽泛,行业将不仅限于目前的五大行业,巨量的保险资金可进一步加大股权投资业务,通过股权投资从而更有力地支持实体经济,发挥保险资金长期机构投资者的积极作用。

“现在市场上有股权投资牌照的保险公司大概有六十余家,其中包括直接投资牌照和间接投资牌照。未来,监管有可能进一步放开对保险公司做股权投资牌照的审批。”曹龙说。

险资做直投有哪些特点和优势?曹龙对记者介绍称,险资属于风险厌恶型资金,通常倾向于做中后期投资,不会做特别早期的投资。其优势在于,首先,险资的资金量大、投资期限长,适合进行长期股权投资。第二,保险公司资源丰富,它的金融资源、客户资源、网络资源等能够为被投企业提供帮助。

就行业偏好来说,保险公司行业选择基本是两个方向,一是能够跟自身业务有战略协同效应的行业,比如医疗、养老、汽车、金融、供应链、物流等。二是能够带来高回报的行业,进行财务性投资。

险资支持VC/PE基金门槛并未放宽,未来有竞争也有合作

“我们预期,保险公司的股权直投业务会加速。在对VC/PE机构的间接投资上,可能也会有相应的增长,这是长期配置的趋势,但投资门槛并没有变化。”曹龙说。

统计数据显示,我国私募股权与创业投资基金的资金来源多样,长期资金占比较低。境内机构、银行理财以及各类资产管理产品出资占比高达83%,但养老金、保险资金、社会公益基金等真正的长期资金合计占比仅为3.1%。而在美国等成熟市场,各级养老金计划在私募股权投资基金中的出资占比高达32.7%,构成私募股权投资基金最重要、最稳定的资金来源。

十倍的差异体现出,虽然国内保险资金开放股权投资业务已有10年,但运用到股权投资中的险资规模仍有很大提升空间。创投行业企盼有更多保险资金介入带来源头活水,但目前来说仍有一定的门槛。

根据《保险资金投资股权管理办法》规定,保险公司投资股权投资基金,该股权投资基金的投资机构,应当完成私募股权基金管理人登记并符合下列条件:一是注册资本或者认缴资本不低于1亿元,并已建立风险准备金制度;二是具有稳定的管理团队,拥有不少于10名具有股权投资和相关经验的专业人员,作为主导人员合计退出的项目不少于3个等;三是具有丰富的股权投资经验,管理资产余额不低于30亿元,且历史业绩优秀,商业信誉良好。

“这些门槛要求,就已经将很多基金管理人拒之门外了。同时,保险资金由于体量较大、内部合规风控较为严格等特点,更为看重管理机构的品牌声誉、历史业绩和产业背景。另外,保险资金对私募股权基金的单笔投资金额较大,从资产配置和管理的角度,对单一基金的规模也有一定的要求。”卞旭东说。据了解,毅达资本管理的基金中,从2016年开始已引进保险机构作为投资人。

未来,险资与VC/PE间究竟是竞争关系还是合作关系?卞旭东认为,保险资金本身具有规模体量较大、内部风控合规较为严格等特点,尽管很多家保险机构都具有对外股权投资的相关业务资格,但目前在保险资金的对外投资资产中,保险机构的内部股权投资规模还处于一个较低的占比。

“未来无论险资参与直接投资自己管理,还是做市场化机构的LP,应该是相互补充,各取所长。”他说。

保险系私募机构传承了保险系的稳健特性,在投资决策流程上更为审慎、严格,资本规模较大,更加追求大规模、标准化、稳定收益的成熟类项目投资。而市场化机构则更懂产业、更加贴近企业,专注于战略新兴产业投资,可以覆盖中早期、成长期企业投资,在行业研究、投资判断、资源嫁接、投后赋能、资本市场规划等方面具有明显优势。这也是险资机构愿意做市场化机构LP的原因。

另有业内人士对21世纪经济报道表示,可以预计在政策鼓励下,保险资金进入股权投资市场的总盘子将越来越大。一方面,保险公司与市场化机构在项目投资上发生的竞争会越来越多。另一方面,保险公司与原本合作关系紧密的GP间也将长期持续合作。市场可能会越来越集中,险资这样的长钱终将流向真正头部的GP。

这些GP已率先获得险资认可

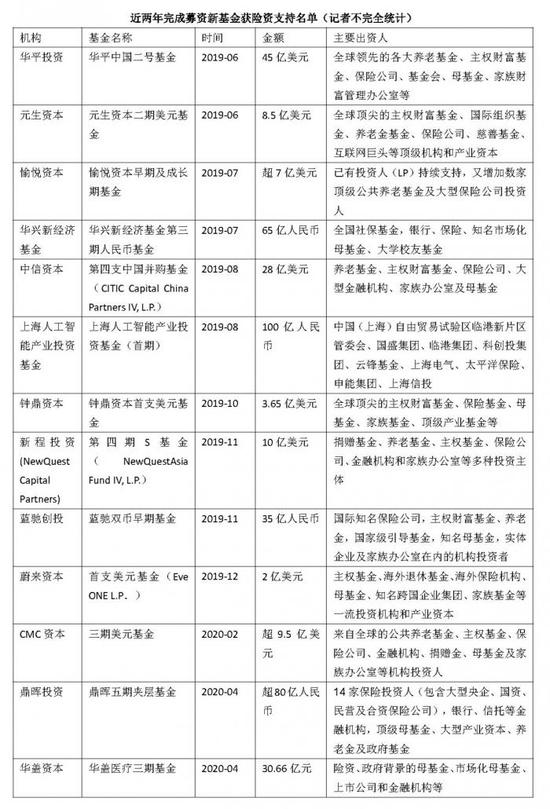

那么目前来说,有哪些机构已经获得保险资金的支持?公开数据显示,弘毅投资、东方富海、春华资本、红杉资本、赛富投资基金、国科嘉和等均获得过国内保险资金的支持。

21世纪经济报道记者进一步梳理近两年的公开数据发现,从2019年至今,至少有十余支完成募资的新基金,获得来自全球及国内保险资金的支持,涉及的VC/PE机构包括华平投资、愉悦资本、中信资本、钟鼎资本、蓝驰创投、CMC资本、鼎晖投资、华盖资本等。

但值得注意的是,这些基金大部分是获得海外保险公司的投资。在人民币基金市场,能够获得险资大规模认可的基金并不多。

其中表现比较突出的为鼎晖投资,2020年4月,鼎晖投资宣布完成第五期夹层基金的募集,募资金额超过人民币80亿元。据透露,鼎晖夹层五期基金保持了100%的机构投资人占比。险资继续加码,占比高达60%。在14家保险投资人中包含了大型央企、国资、民营及合资保险公司。至此,鼎晖夹层已累计获得27家保险公司的超过85亿元投资。

(作者:申俊涵)