阳光城高溢价拿地背后 寻找规模、利润、负债间平衡

时间:2020-11-26 11:54 | 栏目:观察 | 点击:678次

出品:大眼楼管

作者:小飞鼠

土地市场成交量萎缩,市场热度降至二季度以来的新低点。江苏南通是近期少数土地溢价率仍维持在20%以上的城市。

近日,阳光城在江苏南通竞得两个高溢价地块。11月25日,阳光城与卓越联合体以10.84亿元的总价竞得编号R20035号地块,折合楼面价8847元/平方米,溢价率107.58%;此前,11月23日,阳光城经过144轮竞价,在南通以9.26亿元竞得编号为R20031地块,楼面价9583元/平方米,溢价率122.41%。

高溢价拿地的背后是公司布局低能级城市策略的推进,然而也会进一步压缩利润。规模急剧增长的同时,阳光城面临着如何寻找规模、利润、负债间平衡的问题。

布局低能级市场规模快速增长 净利率低于行业平均

临近年末重点城市土地挂牌量呈现上涨趋势,相比之下成交量却下降不少,市场热度降至二季度以来的最低点。根据克而瑞数据,一二线城市的溢价率均在10%以下,仅有广州、长沙、重庆三个城市的溢价率超过10%,其余城市出让地块多是以零溢价成交;三四线城市的溢价率也有大幅下滑,仅南通等少数城市溢价率仍维持在20%以上。

在南通高溢价率获得土地体现出公司注重开发三四线城市价值。2017年以来公司通过采用合作开发模式以及下沉低能级市场的方式获取规模增长。

一方面,为了缓解融资难题,公司通过牺牲权益占比换取规模的增长。另一方面,2017年之后公司向三四线城市倾斜,如长三角的嘉兴、绍兴、南通、启东、余姚、南通、海门、台州、金华、蚌埠等,内地区域也开始下沉进入梅州、黔南、泰安、同仁、南阳、柳州等,珠三角区域的湛江、茂名、 惠州、佛山等。

2017年之后公司的发展进入快车道,2018年跻身千亿行列,合约销售额达到1628.56亿元,权益合约销售金额为1183.25亿元;2019年的合约销售金额为2110.31元,权益合约销售金额为1351.43亿元;2020年上半年合约销售金额为900.09亿元,权益合约销售金额为579.74亿元。

规模的扩张必须配合积极的拿地策略,公司通过公开招拍挂、并购及合作方式积极拿地。2018年和2019年的权益对价为306亿元和492亿元,新增土地储备为1333万平方米和1268万平方米。

2020年上半年权益对价为327.95亿元,相当于2019年全年的66.67%,新增土地面积为827.53万平方米,相当于2019年全年的65.26%,综合楼面价为6637元/平方米,相比2019年增长28.42%。

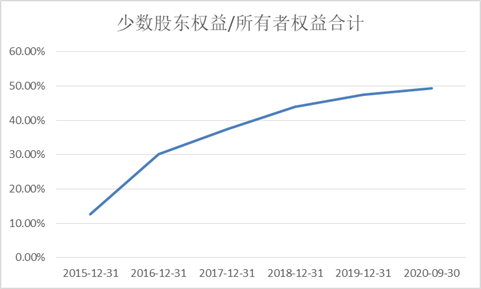

需要注意的是,销售额的快速增长伴随着权益比率的下降,公司销售额的权益占比从2018年的72.66%下降到2020年H1的64.41%。同时,合并报表中少数股东权益占比从2015年的12.57%增长到2020年9月末的49.41%。

只注重规模的增长往往会忽略利润率,公司需要在规模增长、利润提升及负债改善三者中努力实现平衡发展。公司年初订立的目标,销售方面,尽力实现2000+亿元;投资方面,在保证有息负债不增加、财务指标不恶化的前提条件下视市场情况新增投资货值,为今后持续增长奠定基础。

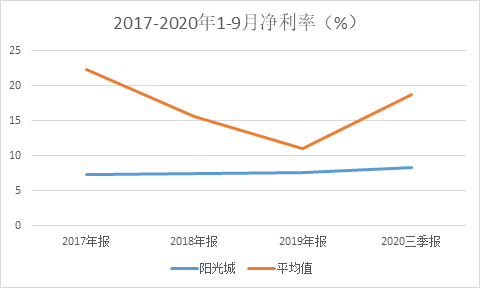

从盈利能力来看,2018-2019年及2020年1-9月,公司的销售净利率为6.92%、7.08%和37.96%。选取中南建投、金科股份、荣盛发展等市值相邻的10家同行业可比公司,净利率的平均值均高于阳光城。

连踩两条红线 降杠杆压力大

对比“三道红线”,截至2020年9月30日,公司的剔除预收款后的资产负债率为79.21%,净负债率为108.35% ,现金短债比为1.56,连踩两条红线体现出公司的降杠杆压力。

融资成本的高低是影响房企利润的关键因素。前三季度公司的财务费用为5.94亿元,同比增长66.66%,主要系本期新增较多即期发行的境内外债券融资、使得相关承销费等相关费用记入财务费用、及其他融资利息费用化增加所致。

按照融资成本从低到高排序,分别为银行贷款、债券和其他贷款。近年来,公司的融资结构也发生了变化,融资成本较高的其他类贷款逐渐向银行贷款和债券倾斜。其中其他类贷款占比从2016年的35.37%下降至2020年H1的22.19%;银行贷款占比从42.5%增长到44.16%;债券融资占比从22.13%增长到33.64%。与此同时,公司的平均融资成本随着融资结构的优化逐渐下降,从2016年的8.42%下降到7.5%。

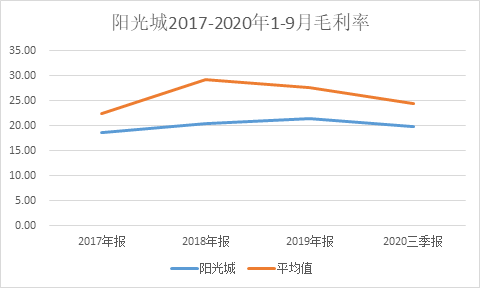

截至2020年6月20日,公司的融资余额为1121.61亿元,相比2016年增长61.67%。融资规模的增长最终会反映到营业成本和财务费用,进而影响净利润。2018-2019年及2020年1-9月,公司的毛利率为26.06%、26.58%和23.55%,均低于同行业可比公司平均值。

一边是急剧扩张的销售规模,一边是低于行业平均的净利率,一边是眼前的降杠杆需求和并不占优的融资成本,如何平衡三者间的关系是阳光城接下来面对的问题。