嘉戎技术IPO:大客户招股书暴露数据差异 第一大客户突然消失

时间:2020-11-25 18:20 | 栏目:观察 | 点击:643次

近日,随着厦门嘉戎技术股份有限公司(下称“嘉戎技术”)的大客户同样开启IPO冲刺,大客户招股说明书披露的相关数据不仅没有增强嘉戎技术收入的可信度,反而由于双方差异较大的购销数据,暴露出需要嘉戎技术解释的收入确认问题。

而最新的项目动态显示,嘉戎技术已被问询,再进一步就是上市委会议,在如此关键的冲刺期,却出现与大客户数据打架异常,可谓是嘉戎技术IPO进程中新的波折。

大客户招股书暴露数据差异

嘉戎技术是一家以特种膜分离技术为核心,为客户提供专业解决方案的高新技术企业。嘉戎技术主要核心技术有管式膜、特种分离纳滤膜(DT/MTNF)和碟管式反渗透(DTRO)等,主要应用领域为垃圾渗滤液处理、高浓度高难度污水处理以及脱硫废水和煤化工废水零排放等。

11月18日,武汉天源环保股份有限公司(下称“天源环保”)创业板上市申请获受理并披露招股说明书。值得注意的是,天源环保正是嘉戎技术的前五大客户,反过来嘉戎技术同样是天源环保的前五大供应商。

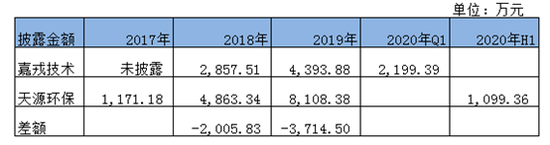

根据天源环保招股书披露的前五大供应商采购情况,2017-2019年及2020年H1天源环保向嘉戎技术采购额分别为1171.18万元、4863.34万元、8108.38万元和1099.36万元,占采购总额比例分别为8.74%、23.23%、27.66%、10.70%。

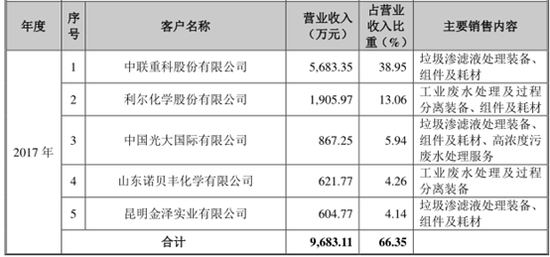

但是与嘉戎技术招股书披露的对天源环保的销售额相比,2017年嘉戎技术的前五大客户中并没有天源环保,而其对第五大客户昆明金泽实业有限公司的销售额为604.77万元,是远小于天源环保披露向嘉戎技术同期的采购额1171.18万元。

数据来源:嘉戎技术招股书

数据来源:嘉戎技术招股书

此后的2018-2019年及2020年Q1,嘉戎技术披露的对天源环保的销售额分别为2857.51万元、4393.88万元、2199.39万元,除2020年外,嘉戎技术的销售额都要远小于天源环保披露的采购额。

当然如果采购方不能抵扣增值税进项税额时,采购额将会大于销售方确认的收入,这是税金造成的差异,而由于天源环保和嘉戎技术都属于正在IPO的股份制企业,双方由于税金造成差异的概率不大。除此之外,购销双方入账的时点不一致或许是更可能的原因,如果两者差异金额不大,属于正常现象,但值得注意的是,嘉戎技术和天源环保的购销金额差异较大且时间跨度较长,或许要引起购销双方以及投资者的注意。

申报期营收增速远超以往 突然消失的第一大客户

除此之外,对比申报期之前的收入情况,嘉戎技术招股说明书报告期营收增速远超以往,而在三板挂牌期间就连续多年位居第一大客户的中联重科,却从2018年开始消失在了前五大客户中,取而代之的是中国光大国际有限公司。

报告期内,嘉戎技术主营业务收入主要来源于膜分离装备、膜组件及耗材的销售和高浓度污废水处理服务。2017-2019年及2020年Q1,公司营业收入分别为1.46亿元、2.99亿元、5.76亿元及1.32亿元,2017-2019年同比分别增长135.67%、104.94%、92.59%。

值得注意的是,本次招股说明书申报期的营收增速远超新三板挂牌披露的2014-2016年的增长率,2014-2016年嘉戎技术的营业收入分别为2844.37万元、4578.29万元、6192.20万元,同比分别为20.65%、60.96%和35.25%。

由于嘉戎技术最后一次在新三板披露的财务报告是2017年半年报,结合半年报来看,公司实现营业收入5334.94万元,比上年同期增长1893.53万元,增长率为55.02%。嘉戎技术称公司垃圾渗滤液膜处理技术得到越来越多的新客户认可,报告期内公司销售订单增多,同时,公司部分原有客户的销售也较上期有所增长,致使本期营业收入有较大幅度的上升。本期对比上年同期,客户A销售收入增长约1249万元,新客户B和C本期销售收入约为1175万元,这是本期销售收入增长的主要来源。

而招股说明书中披露的2017年前五大客户中,第一大客户中联重科股份有限公司实现5683.35万元收入。根据2016年A客户的2428.71万元收入加上2017年上半年新增的1249万元来看,大概率客户A指的就是中联重科。值得一提的是,在13、14年披露的前五大客户中,中联重科一直是第一大客户,而且收入远超第二大客户。

不过令人奇怪的是,连续多年位居第一大客户的中联重科,却从2018年开始消失在了前五大客户中,取而代之的是中国光大环境(集团)有限公司,自2017年开始进入前五大客户,2018年至今都连续霸榜第一大客户位置,不过从收入贡献占比来看,比重远小于突然消失的中联重科。

除了变动异常的大客户外,嘉戎技术的主营业务收入构成中出现了膜组件与装备收入背离的变动趋势。

报告期内,嘉戎技术主营业务收入快速增长,其中垃圾渗滤液处理装备、高浓度污废水处理服务,两者占主营业务收入的比重为24.86%、73.71%、86.20%和83.68%,是主营业务收入增长的主要原因。

而与膜分离装备密切相关的膜组件及耗材,2017-2019年及2020年Q1,膜组件及耗材销售收入分别为8330.74万元、5627.49万元、7220.34万元和1998.98万元,占主营业务收入的比重为57.58%、18.90%、12.63%和15.36%,整体呈现下降趋势。

按照嘉戎技术的表述,公司为客户提供膜分离装备,同时根据客户需求提供膜组件及相关部件单元的销售服务。换言之,作为膜技术应用相关装备的组件及耗材,装备更多是一次性投入,而耗材却需要不断消耗,理应装备越多,组件及耗材也越多。

2018年膜分离装备收入同比大增214.9%,膜组件及耗材却同比下降32.4%。公司解释称,因重心聚焦于膜分离装备的研发生产,用于销售以及为客户提供高浓度污废水处理服务,因此2018年膜组件的销售业务有较大幅度的减少。

不过由于2019年膜组件及耗材收入较2018年有所增长,嘉戎技术又称随着公司膜技术应用相关装备销售规模的扩大、市场和客户的不断开拓,该类膜组件及耗材的销售收入呈现上升的趋势。前后解释逻辑不一,嘉戎技术膜组件与装备收入背离的变动趋势,值得投资者关注。