莎普爱思:拟甩中药包袱进军医院 滴眼液仍未通过一致性评价

时间:2020-11-24 18:09 | 栏目:观察 | 点击:692次

11月24日,莎普爱思公告称,拟通过公开挂牌方式转让持有的强身药业100%股权,首次挂牌价格为强身药业100%股权评估价值,截至2020年8月31日,强身药业股东全部权益价值评估值为人民币1.95亿元。

标的为公司于2015年高溢价收购而来,不仅由于未完成业绩承诺使得上市公司计提2.30亿商誉减值,而且标的分别于2018年、2019年、2020年1-8月亏损739.81万元、4360.75万元、2641.82万元,不断拖累上市公司业绩。

莎普爱思自2014年上市以来,主要的利润来源于核心产品莎普爱思滴眼液,自2017年受自媒体报道影响,滴眼液销量与业绩持续大幅下滑,此外,另一个较大的风险是滴眼液未能在原定期限内通过一致性评价,目前正申请延期,若未来无法通过一致性评价,滴眼液药品批准文号将可能被注销或到期后不予再注册。

核心产品滴眼液业绩三年降66% 仍未通过一致性评价恐被注销

莎普爱思前身是1978年成立的地方国营平湖制药厂,2014年上交所主板挂牌。公司主营化学制剂药和中成药的生产、研发和销售,化学制剂药主要涵盖眼科用药(抗白内障类)、抗微生物药(头孢菌素类)、抗微生物药(喹诺酮类)和调节水、电解质及酸碱平衡药等细分治疗领域,主要产品包括苄达赖氨酸滴眼液(商品名:莎普爱思滴眼液)、大输液和头孢克肟产品等,其中苄达赖氨酸滴眼液在抗白内障药物市场中处于行业前列。

公司自2014年上市至今,主要的利润来源于核心产品莎普爱思滴眼液。2014-2016年,莎普爱思滴眼液销售收入分别为5.08亿、6.64亿、7.54亿,年均复合增长率高达21.82%。然而,2017年12月受自媒体“丁香医生”报道影响,莎普爱思滴眼液销量持续大幅下滑,2017年-2019年,莎普爱思滴眼液销量分别为2461.90万支、1190.13万支、790.21万支。根据北京东方比特科技有限公司数据显示,2017年-2019年,莎普爱思滴眼液在我国白内障用药市场份额分别为31.59%、21.58%、21.51%,市场份额也在逐年减少。

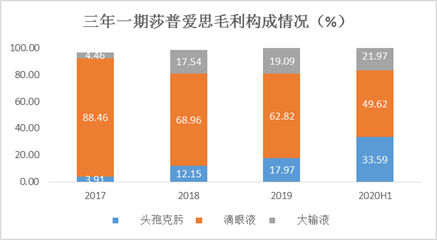

业绩层面,三年来营收和毛利均锐减66.10%。2017年-2019年、2020年上半年,莎普爱思滴眼液销售收入分别为6.85亿元、3.25亿元、2.32亿元、3707.29万元,营收占比分别为73.05%、53.71%、45.15%、27.29%,毛利分别为6.41亿元、3.01亿元、2.14亿元、3129.08万元,利润占比分别为88.46%、68.96%、62.82%、49.62%。

此外,值得注意的是,按照浙江省食品药品监督管理局的规定,公司应当在三年之内即2020年底之前完成滴眼液的一致性评价,但三季报显示,公司预计无法在原定期限内将评价结果上报国家药监局药品审评中心,目前已通过浙江省药监局向国家药监局申请延期完成一致性评价相关工作。

三季报显示,苄达赖氨酸滴眼液质量和疗效一致性评价工作存在无法按照国家药监局的要求在三年内(即2020年底之前)完成的可能;或存在公司申请延期完成一致性评价相关工作未予通过的可能;或虽完成苄达赖氨酸滴眼液质量和疗效一致性评价并上报国家药监局药品审评中心,也存在未通过国家药监局的审评审批的风险。如出现上述情况,公司苄达赖氨酸滴眼液药品批准文号将可能被注销或到期后不予再注册,从而导致该产品不能继续生产销售。

来源:iFinD、新浪财经整理绘制

来源:iFinD、新浪财经整理绘制

拟挂牌转让强声药业进军医院 标的业绩持续亏损

受核心产品的业绩影响,公司近三年一期的业绩也在不断下滑。2017年-2019年、2020年前三季度,公司分别实现营收9.39亿元、6.07亿元、5.16亿元、2.40亿元,分别同比减少4.07%、35.30%、15.06%、40.61%;分别实现归母净利润1.46亿元、-1.26亿元、785.73万元、-2805.65万元,分别实现扣非净利润1.30亿元、-1.56亿元、-3869.79万元、-6233.30万元。

11月24日,莎普爱思公告称,为了优化资源配置、提高资产盈利能力和增强持续发展能力,公司拟通过公开挂牌转让方式转让持有的强身药业100%股权,首次挂牌价格为强身药业 100%股权评估价值,截至2020年8月31日,强身药业净资产为1.69亿元,股东全部权益价值评估值为人民币1.95亿元,增值额2669.74万元,增值率15.82%。

2015年,为布局中成药、拓宽公司的产品种类,公司拟以非公开发行股票及支付现金方式收购吉林强身药业有限责任公司(即强身药业)100%股权,交易对手为吉林省东丰药业股份有限公司,转让价款3.46亿元,评估增值率243.34%,获得商誉2.30亿。

评估报告显示,强身药业成立于2014年4月24日,主要生产和销售适用于补肾健脾填精、安神益气活血、除湿散寒通络的中老年、OTC中药,拥有165个药品批准文号,其中77个为OTC品种,5个为强身药业拥有的独家中药品种,分别是复方高山红景天口服液、四子填精胶囊、前列回春丸、驱风通络药酒、小儿和胃消食片。

彼时,东丰药业承诺强身药业2016年至2018年度净利润分别不低于1000万元、3000万元和5000万元。但实际上,强身药业三年来均未完成业绩承诺,东丰药业分别支付了补偿款874.61万元、1971.58万元、5802.31万元。强身药业业绩未达预期,主要系主要产品四子填精胶囊和复方高山红景天口服液在补肾壮阳类产品和滋养安神类产品中的市场知名度较低,在竞品较多的环境下销量未达预期。

高溢价收购的强身药业不仅由于未完成业绩目标使得上市公司分别于2017年和2018年计提5062.65万元和1.78亿元商誉减值,而且2018年、2019年、2020年1-8月,强身药业净利分别亏损739.81万元、4360.75万元、2641.82万元,不断拖累上市公司业绩。

来源:公司年报

来源:公司年报

公司拟通过挂牌转让的方式甩掉“强身药业”包袱的同时,欲向下游进军医院。9月30日,公司公告称,拟以现金支付方式收购渝协管理、协和投资合计持有的泰州市妇女儿童医院有限公司(泰州医院)100%股权,作价5.02亿元,评估增值率为278.88%,截至三季度末,公司期末现金及现金等价物余额为3.82亿元。

交易对方承诺泰州医院在2020年至2022年的净利润分别不低于3108.50万元、3778.50万元、4113.00万元,累计净利润不低于1.10亿元。泰州医院是二级甲等专科医院,核定床位300张,实际设置床位250张,设有妇科、产科、儿科、不孕不育科等20余个医疗医技科室,2019年及2020年1-7月的收入分别为1.72亿元、8401.04万元,净利润分别为2879.02万元、1773.70万元。(Kodak/文)