网易有道:流血狂奔Q3亏损8.78亿 关键时刻卡位规模重于盈利

时间:2020-11-20 18:02 | 栏目:观察 | 点击:683次

11月19日晚间,网易有道公布2020年第三季度未经审计的财务业绩。在2020年前三个季度,网易有道实现营业收入20.61亿元,同比增加130.39%。净利润亏损13.05亿元,同比扩大227.53%。

一边是规模的快速增长,一边是费用支出日益高企带来的巨额亏损,网易有道的财务业绩可以说是冰火两重天。其实从某种程度上来说,这样的业绩也在预料之中。我们曾经在中报观察文章《网易有道:高成长伴随高亏损 付费客户获取成本增99.58%》指出,考虑到暑假营销旺季的来临与CEO周枫对于付费用户规模的追求,高营销投入的趋势应该不会在短期内改变。

不过面对这样的成绩单,公司管理层却表现得比较淡定,展现出一定的战略定力。网易有道CEO周枫表示,在线教育处于资本投入期,做生意不应该被视为简单的算数问题。身为上市公司和背靠网易,有道在资本方面具有优势。

在第三季度业绩公布当天,网易有道的股价由开盘价25.48美元/股增长至收盘价29.91美元,单日增幅高达18.93%。

流血狂奔Q3亏损8.78亿 冰霜火焰并存

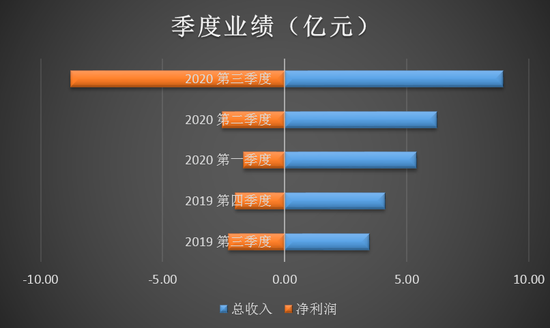

财报披露,网易有道2020年前三个季度的营业收入同比增长130.39%至20.61亿元,上年同期为8.94亿元;净利润亏损金额为13.05亿元,上年同期亏损3.99亿元。毛利率由上年同期的27.75%大幅提高至45.07%。

分季度来看,第三季度是公司在2020年前三个季度中“发力”最猛的季度。第三季度录得上市至今最高单季营业收入8.96亿元;单季营销费用达到11.48亿元,远超2019年全年的6.23亿元。单季净利润亏损8.78亿元,同样远超2019年全年的净利润亏损金额6.01亿元。

业务数据显示,第三季度在线课程的现金收入同比增长228.4%,达到9.555亿元,其中有道精品课的现金收入同比增长308.6%,达到8.770亿元;有道精品课付费入学人数总体增长163.0%至62.35万人,其中K-12付费学生入学人数同比增长437.9%,成人付费学生入学人数同比下降13.5%。

与收入大增和人数规模快速攀升的“炙热”相比,高企的期间费用和亏损则十分“冰冷”。2020年第三季度的总运营支出为13亿元,同比增长303.0%。其中营销费用增长397.0%至11.48亿元,研发费用增长61.5%至1.21亿元,管理费用增长102.7%至3660万元,单季净利润亏损8.87亿元。

值得关注的是,除了有道精品课为代表的在线课程收入大增外,以有道词典笔为代表的学习产品收入在第三季度也同比增长了256%。

管理层表示投入期不惧投入

2020年对在线教育行业来说无疑是一个“关键时刻”,疫情的影响使得在线教育的渗透率快速上升,大大缩短了对市场进行培育的进程。而第三季度所对应的暑假市场,更是各家在线教育企业的必争之地。

中科院2020年发布的相关报告显示,仅在少儿英语领域便有72%的家长愿意选择线上学习,线上学习的意愿度首次超过线下机构。

网易有道CEO周枫在第三季度业绩电话会议中表示,在线教育在加速发展,目前仍处于资本的投入期,而非赚钱阶段。第一,父母为高质量的教育付费的意愿强烈;其次,相比去年,今年在线教育的集中度更高;第三,一切都还处在早期。无法否认的事实是,在线教育在内容的制作上尚处早期、在用户获取上也刚刚开始,在内容交付和变现上也仍处于起步阶段。

周枫认为,做生意不应该被视为简单的算数问题,投入多少市场费用等于获得了多少招生,这是错的。我更愿意将这一过程视为充满生机的动态调节,聚焦在健康增长之下蕴含了大量的创新机遇。现在大家都关心的几个有挑战的指标,比如获客成本、续费率,我相信都有机会通过创新的方法来解决,比如OMO、AI互动课和学习硬件,都是已经探索出来的,换了一个不同的方法去解决了这些现在看来有挑战的指标。

不过需要指出的是,在行业还处于规模争夺的增量时期,无论是企业的运营者还是投资者均能暂时接受以盈利换规模的模式。一旦进入市场培育成熟,市场划分相对固定的存量时代,盈利能力便会被摆在突出的位置。这是已经走过这一历程的外卖行业、互联网打车行业所证明的。(文/新浪财经上市公司研究院 何吾)