物业年报⑩|保利物业连续3年业绩增速放缓 规模扩张陷入瓶颈期

时间:2021-03-25 18:09 | 栏目:观察 | 点击:592次

3月24日,保利物业发布2020年业绩公告,公司实现营业收入80.4亿元,同比增长34.7%;实现年内溢利7亿元,同比增长38.3%;本公司拥有人应占溢利6.7亿元,同比增长37.3%。同期毛利率为18.7%,较去年下降1.6个百分点;净利率为8.7%,较去年增加0.3个百分点。

正如中报所担忧的那样,保利物业本就不高的毛利率出现下滑,其中社区增值服务毛利率更是大降10.4个百分点。此外由于年内无大型并购,每年稳定面积的增长已经不能满足保利物业,公司在管及合约面积增速下降至近年3年最低,导致储备率进一步下降至0.49。年报次日公司股价领跌(-7.11%)45家物业股,反应了市场情绪。

连续3年业绩增速放缓

从业务结构来看,物业管理服务、非业主增值服务、社区增值服务占总收入的比重为61.6%、16.7%、21.7%,相对于总收入34.7%的增长,三大业务中占比最重的物业管理服务全年仅增28.7%,拖了营收后腿。非业主增值服务及社区增值服务分别增长38.5%、51.5%。

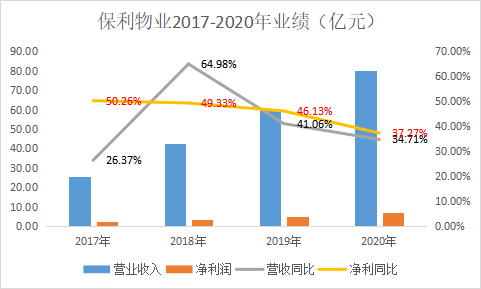

不过横向对比自身,保利物业2020年业绩增长略显逊色。2017-2020年公司营收增速分别为26.73%、64.98%、41.06%、34.7%,2018年高增之后,2019年及2020年增速连续2年放缓。净利润增速放缓则更早,2017-2020年净利润增速为50.26%、49.33%、46.13%、37.3%,随着基数的增大,利润增速逐年放缓迹象明显,尤其是2020年下降了约9个百分点。

而对比同行,目前公布业绩的头部物企中,碧桂园服务同比增长61%、恒大物业同比增长185%、雅生活服务同比增长43%、招商积余同比增长52%,保利物业落后于同梯队物企。另一方面,第二梯队的物企正疯狂追赶,比如世茂服务净同比增长80.2%、融创服务同比增长122.6%,二者营收规模虽然远低于保利物业,但净利润规模已经接近后者。

规模扩张陷入瓶颈期 49%在管面积已到期

截至2020年末,保利物业在管面积为3.8亿平方米,较去年的2.9亿平方米新增0.93亿平方米;合约面积为5.7亿平方米,较去年的的5亿平方米新增0.7亿平方米。储备率(储备面积/在管面积)方面,2019年为0.74,2020年为0.49,略有下降。

2020年仍然是第三方项目驱动的规模增长。0.93亿平方米的新增面积中,0.24亿平方米来自于保利发展控股集团、0.7亿平方米来自第三方物业开发商。2019年二者的新增数据分别是0.19亿平方米、0.77亿平方米。

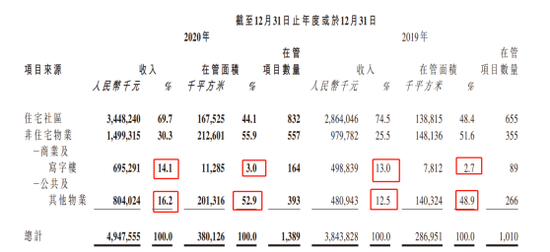

具体到在管业态,公众及其他物业2020年新增在管面积0.6亿平方米,保利物业新增的第三方项目可能大部分是公共及其他物业。目前住宅、商业及写字楼、公众及其他物业占总在管面积的比例为44%、3%、53%。公众及其他物业已经超过了住宅物业,这是保利物业区别于众多物业股的一大特点。

但公众及其他物业和商业写字楼正好相反,面积大增收难。公众及其他物业52.9%的在管面积比例对应了16.2%的物业管理服务收入比例,商业及写字楼3%的在管面积对应了14.1%的物业管理服务收入比例。保利物业在公告声称平均物业费均有提升,可惜只公布了住宅及商业写字楼的数据,并未公布公众及其他物业的收费水平。

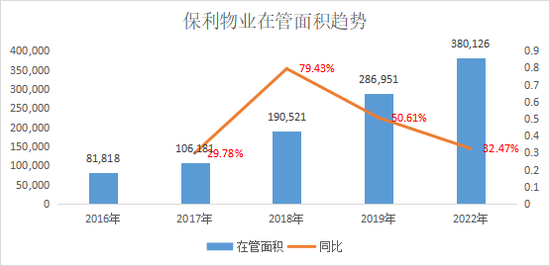

梳理保利物业历年在管面积数据,可以发现2018年后公司在管面积的增速也在下滑。随着在管面积基数越来越来,保利物业已经进入扩张瓶颈期。

2018-2020年,保利物业新增在管面积在0.8~0.9亿平方米,储备面积在1.7~2.1亿平方米,这两项指标已经连续3年保持稳定。但储备率(储备面积/在管面积)从2018年的0.9一路下降至0.49,随着基数增大后期保利物业的增长会越来越吃力。

值得关注的是,根据上市资料保利物业2020年底将有1.87亿平方米面积到期,占目前在管面积的49%。上半年即因单个第三方项目未续约导致合约面积下滑,公司大部分新增面积发生在下半年。考虑到增长压力,后期即便继续以公众物业为突破口,随之而来的收入增长又成问题。保利物业亟待寻找一个业绩突破口。

毛利率雪上加霜降至18.7% 社区增值服务毛利率大降10.4%

2020年保利物业实现毛利率为18.7%,较去年下降1.6个百分点;净利率为8.7%,较去年增加0.3个百分点。本就不高的毛利率雪上加霜降至18.7%,在19家发布2020年业绩的物业股中排倒数,印证了中报的担忧。

上半年保利物业三大业务毛利率分别下降0.1个百分点、0.6个百分点、13.9个百分点。其中,社区增值服务毛利率降幅最大,从44.1%降至31.4%。中报一出多家机构下调保利物业目标价,公司股价当天大跌10%。

正如此前中金公司的预测,保利物业全年毛利率承压。物业管理服务全年维持了稳定,非业主增值服务毛利率下降0.2个百分点。上半年受疫情影响,部分入户式增值服务、社区媒体等高毛利业务开展受限,下半年社区增值服务毛利润率或边际改善(高毛利的社区传媒和社区空间管理服务有望恢复),但上半年下降幅度已经较大,该业务全年毛利率大幅下降10.4个百分点。

在较低的毛利率水平下,保利物业仍有8.7%的净利率实属不易。但仍旧处于行业低位也是不可否认的事实。和招商积余一起,两家营收规模庞大的头部物企,净利率持续低迷。由于多项数据不理想,年报发布次日(3月25日)保利物业股价再次领跌物业板块,股价跌幅达7.11%,

截至2020年末,保利物业上市所筹款尚有51.4亿港元未动用。保利物业2021年是否会加入并购大战?从这份财报看来,保利物业的“大物业”战略还停留在纸面,或许到2021年会有所呈现。