达内科技:私有化切中困境反转?少儿编程未“达”先缓

时间:2021-03-24 19:38 | 栏目:观察 | 点击:618次

3月19日,达内科技公布2020年第四季度和全年未经审计的财务业绩。这也是自达内科技在2020年12月份收到创始人韩少云私有化要约后的最新年度业绩。

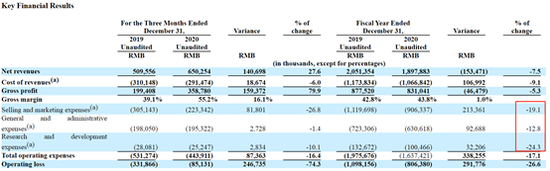

2020年,达内科技营业收入同比下滑7.48 %至18.98亿元;毛利润同比下滑5.30%至8.31亿元;归母净利润亏损7.67亿元,上年同期亏损额为10.36亿元。

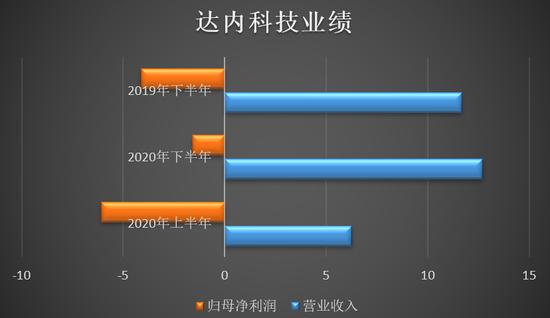

值得玩味的是,全年亏损的79%发生在2020年上半年。在宣布私有化的下半年,达内科技的亏损额仅为1.58亿元,不但优于上半年业绩,与2019年同期亏损4.12亿相比,同样减亏显著。

报告期内,达内科技主要着力于组织结构优化、提高运营效率和控制费用成本三个方面。成人教育业务的学生人数及营收继续下滑,K12教育业务收入则实现了45.3%的增长。但从历史增速来看,K12教育业务增速下滑明显。据了解,达内在下半年基本上停止了新店扩张。

营收净利变动方向背离 下半年亏损大幅收窄

财报显示,达内科技2020年实现营业收入18.98亿元,较上年的20.51亿元同比下滑7.48 %。毛利润为8.31亿元,较上年的8.78亿元同比下滑5.30%。归母净利润亏损7.67亿元,上年同期亏损额为10.36亿元。

达内科技表示,收入的下滑主要是受新冠疫情不利影响导致成人和K12教育业务的班级消费率降低所致。

成人教育业务收入占总收入的59.9%,收入规模为11.32亿元。业务占比持续下滑,2018年和2019年,成人教育业务收入占比分别为92%和74%。

K12教育业务收入占总收入的40.1%,收入规模为7.62亿元,同比增长45.3%。

现金流方面,继2019年经营性现金流量由正转负后,2020年经营性现金流量继续净流出1.09亿元。现金及现金等价物和定期存款的金额由2019年同期的6.21亿元下降至3.64亿元。

营收净利变动方向背离的背后是达内科技对成本费用的削减。公司总运营费用由2019年的19.78亿元减少至2020年的16.37亿元,降幅为17.1%。其中营销费用、一般及行政开支、研发费用分别同比减少19.1%、12.8%和24.3%。

财报

财报

放眼全年,收入下滑、经营性现金流净流出、亏损收窄后仍亏7.67亿的业绩或许显得乏善可陈。但如果将全年业绩一分为二来看,便是一副“泾渭分明”的业绩图。

财报整理

财报整理

财务数据显示,达内科技2020年中期报告实现营业收入6.27亿元,归母净利润-6.09亿元。也就是说,全年亏损的79%发生在2020年上半年。在宣布私有化的下半年,达内科技的亏损额仅为1.58亿元,不但大幅优于上半年业绩,与2019年同期亏损4.12亿相比,同样减亏显著。

另一方面,截至2020年12月31日,递延收入也同比增长26.0%至19.99亿元。

少儿编程未“达”先缓

达内科技主营业务分为成人教育和K12教育两部分。成人教育业务主要是成人职业IT培训,K12教育业务主要是少儿编程、智能机器人编程、编程数学等。

少儿编程业务无疑是达内科技的“朝阳”业务,尤其是在成人教育业务持续下滑的大背景下。2017年到2020年,K-12教育业务学生注册人数逐年增长,人数分别为1.01万人、4.56万人、9.92万人和14.16万人。K-12教育学习中心数量从2017年最早的30个一路增长至2020年的236个。

不过,达内在下半年按下了扩张的暂停键。K-12教育学习中心数量在下半年仅净增加了4个。全年来看,K-12教育业务收入同比增长45.3%至7.62亿元,增速放缓显著。2019年同期K-12教育业务收入的增幅为208.5%。

少儿编程行业总体仍处于初期阶段,目前成长起来的主要玩家均成立于2014-2018年之间。华创证券相关研报保守估测少儿编程培训行业市场规模约为300 亿元。以达内少儿编程业务年收入7.62亿元测算,市场份额占有率为2.54%。

作为大热的赛道,少儿编程行业的竞争也不容小觑。除编程猫、西瓜创客、核桃编程等创新公司外,巨头下场的趋势愈加明显,包括网易有道、腾讯在内的多家巨头已经有所布局。据最新消息,华为于2021年3月开始申请注册“花瓣编程”、“花瓣少儿编程”商标。

除此之外,少儿编程行业融资不断。据报道,编程猫5年10轮融资中共获得12.5亿融资,收入已经达到十亿级别。

私有化与困境反转

达内科技创始人韩少云于2020年12月对公司发出不具有约束力的初步收购提议,收购价格为每ADS 4美元。Wind显示,韩少云持有公司31.61%股份,为第一大股东。

达内科技2014年登陆纳斯达克,曾被誉为中国职业培训第一股。截止2021年,上市时间近7年。

7年资本路,路途坎坷。先有上市后受益于互联网行业高速发展,市场对IT人员需求旺盛的时代红利,业绩驶入快车道,股价节节高升。数据显示,股价在2017年7月曾录得21.464美元/股的最高价。后因转衰的业绩和迟迟不能公布的2018年年报使得股价遭到重创,最终以2020年4月公告5年内累计虚增了6.3亿元的营业收入收场。

目前达内科技每股价格为3.28美元,市值为1.78亿美元,折算为人民币11.615亿元。确定无疑的是,达内科技已经陷入了市值泥潭。

相比来看,同样以成人IT培训为主要业务的传智教育在2021年登陆A股,目前总市值达到81.90亿元。2019年营收规模为9.24亿元,净利润为1.80亿元。

另一方面,达内科技少儿编程业务—童程童美作为行业中的主要玩家,未体现出相应的估值水平。

从2020年下半年业绩来看,公司净利亏损大幅收窄。据了解,通过换聘CEO和CFO调整组织架构;通过优化调整学习中心,关闭或合并表现不佳的学习中心、提价以及精简人员来提高运营效率;同时辅以一定的成本费用控制,达内科技渐有困境反转之势。

对于公司来说,如果困境反转成真,此时以一个不高的价格私有化退市或许并不是一个糟糕的选择。

网络

网络

但也有投资者认为,前期投资或迎来利润,此时私有化有争议。(文/新浪财经上市公司研究院 何吾)

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 扫二维码,3分钟极速开户>>