巴安水务修正后业绩巨亏 业绩大跳水或为业绩承诺洗大澡

时间:2021-04-01 17:53 | 栏目:观察 | 点击:682次

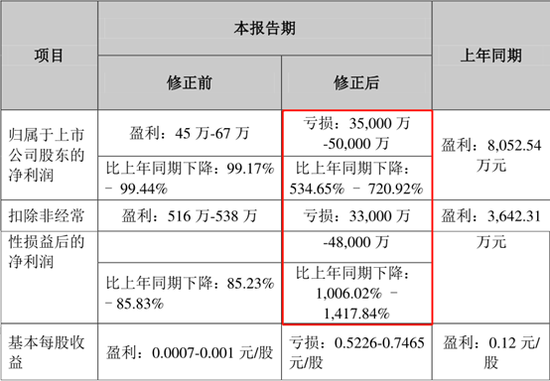

3月31日,巴安水务发布业绩修正预告,公司预计2020年归属上市公司股东的净利润亏损3.5亿至5亿,同比下降534.65%-720.92%。

值得一提的是,1月份巴安水务披露的业绩预告还是盈利,仅仅过了2个月,业绩就风云突变修正为大幅下跌,结合修正原因来看,或直指巴安水务的财务水平不足,信披质量堪忧。

与此同时,在前次“卖身”于珠海国资不成后,巴安水务再发易主公告,这一次能成功吗?

业绩修正原因暴露财务水平不足 信披质量堪忧

1月29日,巴安水务在巨潮资讯网披露的《2020年度业绩预告》中,预计2020年度归属于上市公司股东的净利润为45万元至67万元,比上年同期下降99.17%-99.44%;预计2020年度扣除非经常性损益后的利润为516万元至538万元,比上年同期下降85.23%-85.83%。

仅仅过了2个月,3月31日,巴安水务再次发布修正后的业绩预告,预计2020年归属上市公司股东的净利润亏损3.5亿至5亿,同比下降534.65%-720.92%,修正后的业绩堪称风云突变,令人措手不及。

结合公告中的修正原因来看,或直指巴安水务的财务水平不足,信披质量堪忧。

首先看第一个原因,巴安水务称公司刚开展BOT业务时,项目核算使用的折现率略高于本公司对外筹措资金的成本。由于本年债务实质性违约后,公司根据«监管规则使用指引—评估类第1号»的相关要求,公司对以往项目核算使用的折现率进行重新评估,导致资产减值,对净利润的影响约为-1.88亿元。

根据经验,这部分应该是会计师审计后要求调整,不过巴安水务的债务违约发生在10月19日,债务违约导致的负债成本增加在编制年报时应该已经显现,并非会计师审计时才发现。故巴安水务的会计处理存在两种可能,第一种是怕对业绩的不利影响而未主动调整;第二种则是财务水平不足,并未意识到需要重新估计。

第二个原因,巴安水务称公司开展的中东项目,2021年收到业主通知,对结算货币进行调整,该项目的计价币种、支付币种原为美元货币,现计价币种仍为美元货币,支付货币调整为当地货币。公司考虑到后续汇率等风险,对资产进行减值,对净利润的影响约为-1.12亿元。

由于年报未出,无法得知巴安水务中东项目具体位于哪个国家,不过联系到近来土耳其的汇率大跌黑天鹅事件,再加上汇率导致利润减少1.12亿元的事实,公司中东项目的风险已经隐现。需要指出的是,巴安水务本来计价货币是美元,而业主却直接通知变更为当地货币,可见巴安水务的海外项目不仅存在汇率风险,还存在与业主方的话语权的弱势地位,后续交易、结算风险不小。

第三个原因巴安水务称,由于公司流动资金较为紧张,公司针对一些执行周期较长回款不理想的项目与业主方进行了沟通,对部分项目协商提前终止。2020年年内已发生因我司提出提前终止合同,导致项目收入审减的情况。在公司原先编制业绩预告时,对该等尚未完成审计或未出具审计报告的项目未考虑审减情况,公司在后期正式开始年度报告的编制时,公司考虑到将会有同等情况的发生,为真实反映经营情况对该等项目收入进行了核减,该事项对净利润的影响约为-3000万元。

这部分与第一个原因类似,都涉及管理层判断,管理层需要根据现有的信息进行估计,得出一个最能反映出目前状况的最佳估计。不过上述原因却显示巴安水务在已存在同等情况并未对类似情况进行合理估计,并且还存在因为尚未完成审计或未出具审计报告的项目而未考虑审减情况,如此一来,财务结果自然失真,信披质量也就难免存忧。而第四的收入确认和第五的商誉减值问题同样与此相关。无论是出具财务报告还是日常的公告,如果因人员的专业胜任能力不足,亦或是谨慎性不足,这样的信披都将带来质量隐忧,进而影响信息的可信度和上市公司的公信力。

值得一提的是,早在2020年9月18日财务总监孙颖女士就因个人原因,申请辞去其在公司所担任的财务总监的职务,不再担任公司任何职务。

尤其需要关注的是第六,巴安水务称公司在2020年初完成购买北京龙源环保有限公司49%的股权。公司编制业绩预告时,北京龙源环保有限公司尚未完成年度报表的编制,公司按照北京龙源环保有限公司历史业绩情况,预估其归属于公司的权益法收益为3000万。后北京龙源环保有限公司提交年度报表给公司时,经该公司确认的业绩情况与预估情况存在差异,同时考虑公司收购龙源环保时存在评估增值,调减净利润3000万元。

针对有尚未完成年度报表编制的公司,一般可以取账面未审报表或者前11个月的财务数据+最后一个月的估计,如巴安水务这般直接根据历史业绩情况预估收益的做法较为少见。最后的结果显示预估3000万又被调减,一分未盈。

外延式并购致体格“虚胖”

而这不是巴安水务外延并购带来的唯一问题,在最近的公告中,2017年就已经公告收购集安市天源污水处理有限责任公司100%股权,款项也早已付清,最后竟然在2020年才真正完成收购,相关事项更是连遭监管问询。

巴安水务在外延并购埋下的隐疾还不止于此。巴安水务自2011年9月登陆A股市场,不足10年就走到了爆雷的地步,除了行业环境的变化,与其自身的粗犷式并购脱不了干系。

同花顺iFinD数据显示,巴安水务上市之初的2012年仅有4家子公司,而2013-2018年分别为6家、10家、15家、27家、38家、48家,尤其是2015-2018年分别净增加5家、12家、11家和10家,而这也正是巴安水务开始大力进行外延式并购的期间。

2015-2018年,巴安水务大小共计进行了10次收购,交易金额分别为2384万元、2.88亿元、6836万元和8850万元,共计4.68亿元。与此同时,同期营收分别为6.79亿元、10.30亿元、9.10亿元和11.04亿元,同比分别为93.68%、51.67%、-11.65%和21.33%,基本实现同步高速增长。

外延式并购虽然可以在短时间扩大公司规模,但是从业绩上来看,2015-2018年巴安水务的归母净利分别为0.77亿元、1.41亿元、1.43亿元和1.23亿元,同比变动分别为2.42%、82.75%、1.84%和-14.35%,除2016年同比有较大增幅外,其他年度并无明显业绩改善。

值得注意的是,从半年报披露的对公司净利润影响达10%以上的参股公司的情况来看,总共披露了45家,其中竟然有30家无收入,高达2/3比例的公司营收为0,而且其中绝大部分有成本和亏损,说明并非空壳,可见通过外延式并购快速膨胀的“体格”并不结实,甚至有点“虚胖”。

再发易主公告这一次能成功吗?业绩大跳水或为业绩承诺洗大澡

与此同时,在前次“卖身”于珠海国资不成后,巴安水务再发易主公告,这一次能成功吗?

3月30日,巴安水务公告,控股股东及实际控制人张春霖正在筹划股份转让、放弃表决权和公司向特定对象发行股票等相关事宜,将涉及公司控制权变更,股票停牌。

本次巴安水务卖身的对象是山东高创建设投资集团有限公司,实控人为潍坊市高新技术产业开发区国有资产管理局。

本次合作的目标系通过本协议的安排,包括但不限于本次股份转让和定向增发,使山东高创及其一致行动人持有巴安水务的股份比例超过30%,上市公司实际控制权变更至山东高创;如无法通过定向增发的方式使山东高创及其一致行动人持股比例超过30%,在符合法律法规要求的前提下,山东高创有权要求甲方按照本协议约定进行后续股份转让,最终实现山东高创及其一致行动人的持股比例超过张春霖且差距不低于巴安水务股份总数的15%。

值得一提的是,本次转让还涉及业绩承诺与奖励。

巴安水务股份转让完成的当年经审计净利润(净利润以扣除非经常性损益前后孰低者为准,其余处同)为2000万元,其后两个会计年度2022年-2023年实现的经审计净利润分别为5000万元,9000万元,三年累计总净利润目标为不低于1.6亿元。

巴安水务在业绩承诺期间各年度实际净利润未完成或三年累计净利润未完成承诺净利润的,张春霖需向山东高创进行补偿。如巴安水务在业绩承诺期间超额完成业绩承诺的,依相关约定对上市公司管理层进行超额业绩奖励。

需要指出的是,在2020年业绩预告首亏之前,2019年巴安水务的净利润为8000万。对比以前年度,2021年2000万的业绩承诺非常低。结合两次业绩预告的巨大差异,再加上转让后的业绩承诺与奖励,巴安水务这一次的业绩大跳水或有为之后的轻装上阵“洗大澡”之嫌。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 扫二维码,3分钟极速开户>>