上海合晶向同一关联方销售采购 变更会计估计增利

时间:2020-06-24 11:32 | 栏目:观察 | 点击:1292次

新浪财经讯 我国半导体产业高速发展,但国产化程度仍然处于较低水平,根据国家海关总署统计,2019年中国大陆集成电路进口金额位居进口商品第一位。

近日,处于半导体产业上游的上海合晶硅材料股份有限公司(以下简称“上海合晶”)的科创板上市申请获受理,公司是中国大陆少数具备半导体硅外延片全流程生产能力的制造厂商。

2019年净利下滑 毛利率不及同行

上海合晶主要从事半导体硅外延片的研发、生产、销售,并提供其他半导体硅材料加工服务。公司核心产品为8吋及8吋以下外延片,主要用于制备功率器件和模拟芯片等,被广泛应用于汽车、通信、电力、工业、消费电子、高端装备等领域。

公司为全球第六大、中国大陆第一大半导体硅外延片一体化制造商,目前在上海、郑州、扬州设有四座生产基地,拥有晶体成长、硅片成型到外延生长的完整生产设施,具备8吋约当外延片年产能约240万片。

公司为众多国内外知名半导体芯片制造厂商提供优质外延片,为台积电、力积电、威世半导体、达尔、德州仪器、意法半导体、东芝、华虹宏力、华润微、士兰微等行业领先厂商稳定批量供货服务。2017年-2019年,公司的境外收入占比分别为65.20%、67.68%、81.69%。

2017年、2018年和2019年,公司分别实现营业收入9.96亿元、12.4亿元和11.1亿元,同比变动15.05%、24.51%、-10.48%;实现净利润6537.27万元、1.86亿元和1.19亿元,同比变动135.97%、184.34%、-35.74%;实现扣非归母净利润6265.47万元、1.34亿元和-2604.99万元。招股书显示,2019年公司出现营业收入、净利润下滑的情况,主要系受到行业景气度、上海合晶松江厂停产搬迁与郑州合晶产量尚处在爬坡期的影响。

从营收结构来看,外延片板块营业收入处于快速增长态势。其中,由于上海晶盟持续产能扩建,8吋外延片产能持续上升,8吋外延片营收占比从2017年的33.41%上升到2019年的65.76%。8吋以下外延片营收占比有所下滑,从2017年的22.85%下降到2019年的10.03%;抛光片板块营收不断下降,报告期内营收占比从26.76%下降到1.32%,主要是由于上海合晶松江厂搬迁上海合晶松江厂于2018年底开始全面停止生产活动,2019年暂无8吋以下抛光片产能。

从盈利能力来看,公司的毛利率水平不及可比公司。选取沪硅产业、SUMCO、Siltronic、中环股份、江丰电子、晶瑞股份作为同行业可比公司,报告期内,毛利率平均值分别为26.76%、29.34%和25.75%,均高于同期上海合晶的毛利率19.55%、23.86%和16.07%。

招股书显示,公司的毛利率低于同行业毛利率的均值,主要系1、公司产能正在逐步爬升,因此毛利率相对较低;2、2019年度,郑州合晶投产并生产和销售8吋抛光片和其他半成品硅片,由于其产能利用率较低,相关的固定资产的折旧费用较高,使得郑州合晶2019年度的主营业务毛利为负,拉低了公司的毛利率;3、2018年11月,上海合晶松江厂开始停产搬迁,使得公司8吋以下抛光片业务量下降,主营业务毛利减少。同行业可比公司中,SUMCO与Siltronic均为国际领先的半导体硅片制造商,产品较为成熟且产销规模大,因此毛利率较高。

向同一关联方销售、采购 关联交易超50%

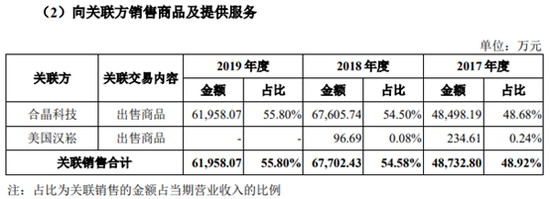

值得注意的是,上海合晶存在着大量的关联交易,并且向同一个关联方既销售又采购。先从销售端看,公司向前五大客户的主营业务销售收入占当期主营业务收入的比例分别为85.95%、88.22%和93.77%,占比呈上升趋势,2017年度至2019年度,第一大客户合晶科技为公司外延片的经销商,公司主要通过合晶科技向海外客户销售外延片,合晶科技营业收入占比分别53.71%、55.1%和60.52%。截至招股书签署日,公司已停止通过合晶科技向客户销售外延片,调整为由公司直接向终端客户或通过第三方经销商销售外延片。

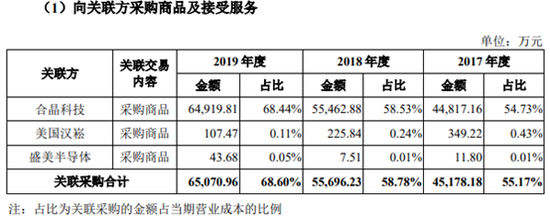

从采购端来看,8吋及6吋抛光片为公司生产外延片的主要原材料,半导体多晶硅为公司生产晶棒和抛光片的主要原材料。报告期内,公司向前五大供应商合计采购金额占当期营业成本的比例分别为58.27%、62.98%和71.53%。第一大供应商同为合晶科技,公司自合晶科技采购金额占当期营业成本的比例为55.16%、58.76%和68.55%。招股书显示,未来,随着郑州合晶产量的提升,公司8吋外延片生产所需的抛光片将逐步主要由公司自主供给,但基于下游客户需求及供应链安全等考虑,公司未来仍将向合晶科技采购一定数量的抛光片。

不难发现,公司的第一大客户以及第一大供应商都是合晶科技。本次发行前,控股股东STIC直接持有公司56.7469%的股份,STIC系一家投资控股平台公司,由合晶科技通过全资子公司WWIC间接持有其85.38%的权益,所以公司存在向实际控制人既销售又采购的情况。此外,同时担任供应商和客户角色的还包括合晶科技设立在美国的子公司美国汉崧,主要为合晶科技从事北美地区的采购和销售。

报告期内,公司向关联方的销售金额分别为4.87亿元、6.77亿元、6.2亿元,占比为48.92%、54.58%和55.8%;同期公司向合晶科技与美国汉崧的采购的金额分别为4.52亿元、5.57亿元、6.5亿元,占当期营业成本的比例分别为55.16%、58.76%和68.55%。

关联方交易向来是被关注的重点,而公司超过50%的关联销售和关联采购已经形成了资金闭环,属于高风险模式,公司的独立性存疑。所以这也理所当然的被列为关键审计事项,注册会计师针对重大关联交易执行了审计程序,包括内部控制设计和运行有效性、交易价格的确定依据、协议等支持性证据、走访、函证等。

从销售价格来看,外延片板块中8吋外延片销售单价涨幅较快,从2017年的419元/片增长到2019年的572.29元/片,剩余产品价格也有所增长,但幅度不大。同期,公司的8吋抛光片的采购价格增幅也较快,从2017年的234.89元/片增长到351.81元/片,除此之外的原材料的采购价格变动幅度不大。

会计估计变更增利 资金压力大

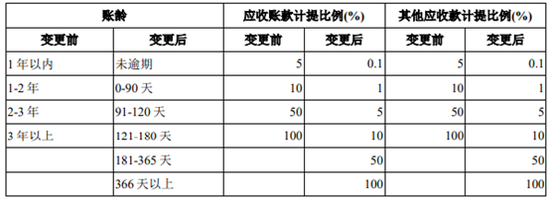

公司存在着大量的关联交易,导致公司的应收账款较为集中,但公司应收账款账龄较短,基本在3个月以内。会计估计的确定具有一定的主观性,值得一提的是,公司会计估计的变更直接为公司增利不少。

2018年,会计估计变更前采用账龄分析法对所有应收款项计提坏账,变更后对关联方应收款项不计提坏账,对其他项目继续计提坏账准备。并且账龄分析法的坏账计提比例也有所调整。本次会计估计变更减少公司合并财务报表2018年末坏账准备1308.07万元,减少母公司2018年末坏账准备547.15万元。

根据股份有限公司财务规范运作和最新《企业会计准则》的要求,2019年,公司会计估计再次变更,将关联方不计提坏账准备变更为合并范围内会计主体不计提,其他项目继续采用账龄分析法。本次会计估计变更增加公司合并财务报表2019年末坏账准备12.98万元,增加母公司2019年末坏账准备5.08万元。

半导体硅外延片行业属于典型的资本密集型行业,固定资产投资的需求较高、设备购置成本高。截至2019年12月31日,公司固定资产的账面价值为11.34亿元,占公司总资产的比例为38.36%;公司在建工程的账面价值为3.34亿元,占公司总资产的比例为11.30%;此外公司的其他非流动资产主要为构建长期资产的预付款项,其账面价值2.73亿元,占公司总资产的比例为9.23%。

公司采取一体化半导体硅外延片的业务发展战略,需要大量的资金支持,但公司目前主要依靠银行贷款进行融资。各报告期末,公司的有息负债与资产负债率水平不断攀升,其中公司的短期借款分别为2.08亿元、1.77亿元和2.8亿元,公司的长期借款分别为0元、2.25亿元和6.57亿元,公司资产负债率分别为21.16%、31.38%和40.47%。

此次科创板上市,公司拟募集资金10亿元,投资于8英寸高品质外延研发及产能升级改扩建项目、年产240万片200毫米硅单晶抛光片生产项目、150mm碳化硅衬底片研发及产业化项目、补充流动资金。(文/新浪财经上市公司研究院 小飞鼠)