玻璃期货3个月涨40%价格创7年多新高 概念股还能上车吗?

时间:2020-07-18 13:34 | 栏目:研究 | 点击:759次

最近几天,A股表现让投资者们“玻璃心”碎了一地。但在期货市场上,玻璃却成了领涨期市的龙头,并在周五盘中突破了上市7年多以来的价格新高。

7月17日下午,玻璃期货主力合约一度涨至1658元/吨,创下了2012年12月3日上市以来的新高。截至17日下午收盘,玻璃期货报1646元/吨,日涨幅为2.88%,较年内最低点1177元/吨已上涨逾39%。

现货市场上,玻璃价格亦不断上扬。国家统计局数据显示,7月上旬,浮法平板玻璃(4.8/5mm)的价格为1579.9元/吨,较6月下旬上涨0.7%,较上月同期环比上涨4.94%。

玻璃厂家的市场报价也不断上调,例如,7月17日,中国耀华玻璃集团的浮法玻璃(5mm)现货价为1458元/吨,较月初的报价已上调4.29%。

对此,业内人士表示,玻璃传统的“金九银十”销售旺季即将到来,整个行业信心十足。玻璃贸易商和加工企业备货积极性显著增加。下半年,行业将处于供需紧平衡中,玻璃价格有望维持上行。

去库存+传统旺季提振市场信心

除了需求预期升温,此前,国内产能、库存加速去化也是推动玻璃价格不断上涨的重要因素。

东证衍生品研究院高级分析师曹璐表示,在疫情影响下,2、3月份全国各区域玻璃原片的运输和下游需求几乎停滞,而同一时期的玻璃产能依然十分刚性,导致年后玻璃厂家原片库存大幅累积,并在4月下旬达到天量。

“4月下旬,玻璃现货价格处于2016年四季度以来的新低,之后生产企业开始快速去库存。经历持续去库存后,厂家生产利润和现金流状况明显好转,旺季前挺价意愿强烈。”曹璐表示。

南华期货金属分析师郑景阳在接受采访时表示,持续良好的去库存速度,既体现下游贸易商和加工企业对需求复苏的强烈预期,也是下游赶工需求爆发的真实兑现。

“受疫情影响,一季度建筑行业普遍停工,复工复产后6月至7月成了赶工需求爆发期。因此玻璃现货市场出现淡季不淡、旺季时间拉长的情况。”郑景阳解释道。

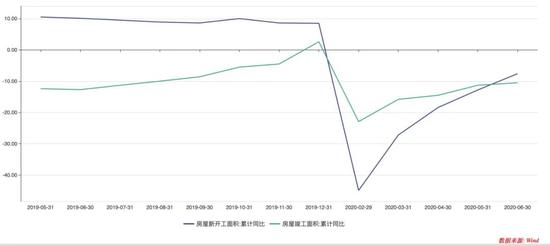

据郑景阳介绍,平板玻璃的安装需求主要在房地产竣工阶段。当前,“房住不炒”宏观调控政策保持不变,有利于房屋新开工面积增速与竣工面积增速“剪刀差”的修复。由于期房占商品房销售面积比重较高,地产商面临交房压力,也会促使资金流向房地产竣工端。

房屋新开工面积增速与房屋竣工面积增速的“剪刀差”

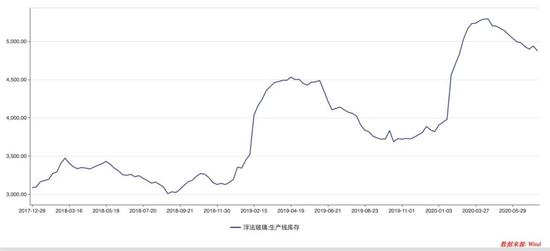

虽然国内玻璃产业在上半年经历了一轮去库存,但较往年相对较高的玻璃库存量也不容忽视。

Wind数据显示,截至7月10日,国内浮法玻璃的生产线库存量为4875万重量箱,较去年同期增加17.75%,较前年同期增加50.88%。

浮法玻璃生产线库存量

对于较高库存的现象,曹璐表示,虽然经历了一轮大幅去库存,但当前厂家库存仍高出往年同期30%以上。“如果下半年厂家库存要降到往年同期水平,即便后续供给端没有任何增长,下半年的需求增速也要达到5%至6%,而我们判断这种需求增速是很难达到的。预计全年厂家库存将偏高运行。”

郑景阳认为,玻璃主产区湖北和主销区江苏两地的库存已经回落至历史较低水平。在“金九银十”传统需求旺季预期下,预计库存将保持下降态势。

玻璃概念股还能“上车”吗?

A股不乏以玻璃生产为主业的上市公司。

Wind数据显示,目前,玻璃制造板块的平均市盈率约为23.56。据统计,目前该板块的市盈率高于近十年52%左右的时间,估值相对适中。

值得注意的是,生产浮法玻璃、光伏玻璃、深加工玻璃等不同细分品种的上市公司受各自产业链影响较大,处于不同的景气度区间,因此其估值水平不可一概而论。

例如,福耀玻璃为汽车玻璃行业龙头,而福莱特深耕于光伏玻璃,虽然同为玻璃制造产业,却面临完全不同的下游市场,其盈利水平也受不同因素影响。

华安证券认为,下半年,房地产竣工端需求具有确定性,后续有较大的释放空间,因此当前仍是布局A股玻璃板块的良好时点。从成本端来看,今年油价大幅下跌,主要原材料重油、石油焦、纯碱等价格均低位运行,缩减了行业成本,龙头企业将获得更大的盈利弹性。

广发证券认为,浮法玻璃行业进入了周期性弱化的新常态。2017年以来,玻璃行业新建产能被严格控制等因素使玻璃价格波动率下降,玻璃价格将告别过去大起大落的强周期态势。2020年或再现2019年玻璃价格的V型走势,浮法玻璃行业有望在2020年下半年至2021 年走出持续好转趋势。