业绩低谷已过复苏结构分化

时间:2020-07-20 08:23 | 栏目:头条 | 点击:1205次

中金策略

王汉锋,李求索等

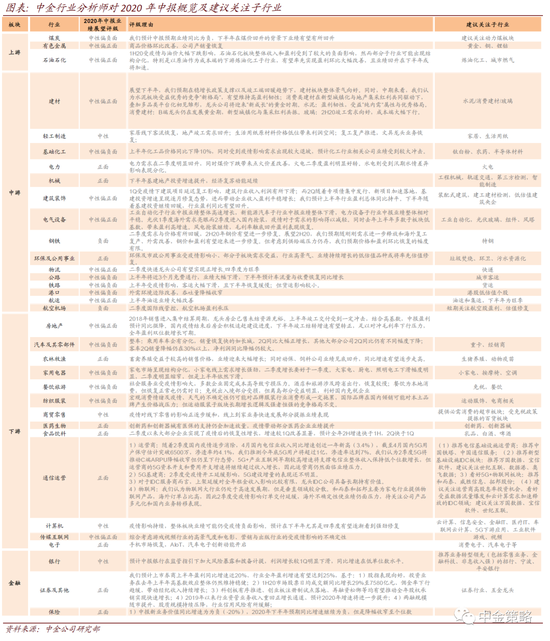

A股上市公司已从7月15日开始披露2020年中报,8月底是业绩披露的高峰(金麒麟分析师)期。我们预计中金重点覆盖公司今年二季度业绩同比增速-2.5%(金融-1.5%/非金融-4%),整体好于一季度的-9.3%(金融-0.7%/非金融-43.8%)。结构上,我们预计中报业绩增速中小市值>大盘股;下游>中上游;成长>消费>周期;疫情影响小的板块>疫情影响大的板块。目前市场对中报业绩增速修复已有一定预期,沪深300指数成分股2020年的盈利预测已经从一个月前的-3%左右回升至5%以上。趋势上看,我们在4月底发布的一季报业绩回顾中认为“冲击最大的时期可能已经过去”,在国内经济逐步企稳的背景下,盈利仍将维持向上修复态势,将对未来市场表现提供一定的支撑。我们建议从以下三条主线布局中报行情:1)受疫情影响较小、产业景气度维持或上行的部分领域行业,如医药、科技硬件、新能源汽车产业链、食品饮料、游戏与电商、轻工、电力、环保、机械、军工等;2)中报业绩修复明显,且未来仍有望继续向上修复的行业,如新能源光伏、券商;3)中金行业分析师预计的中报有可能超预期/低于预期的公司。

业绩低谷期已过,我们预计中报业绩将较一季度有所恢复

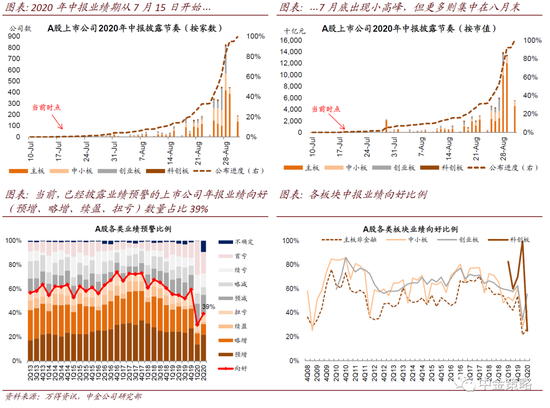

A股上市公司已从7月15日开始披露2020年中报(截止7月18日已经披露23家),8月底是业绩披露的高峰期。综合我们自下而上对中金行业分析师重点覆盖公司的汇总结果、当前披露的业绩快报及业绩预警、以及工业企业经营情况等信息来看,我们预计二季度A股业绩增长将较今年一季度有所修复。具体表现在以下几个方面:

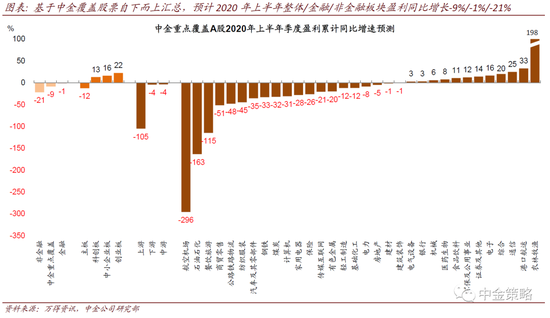

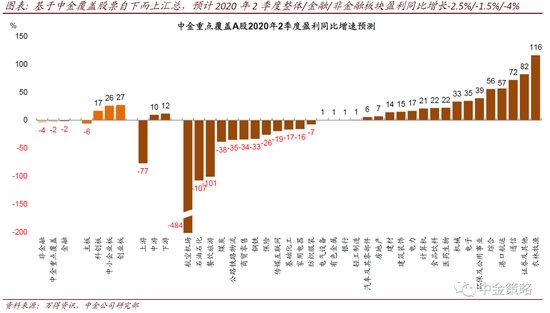

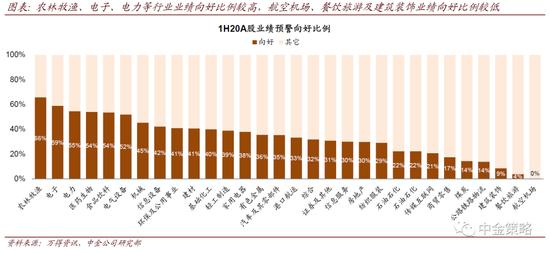

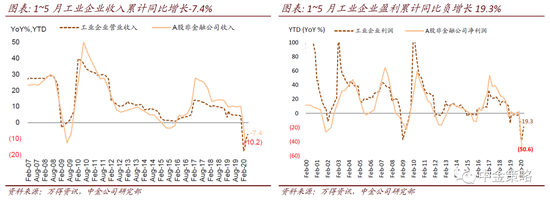

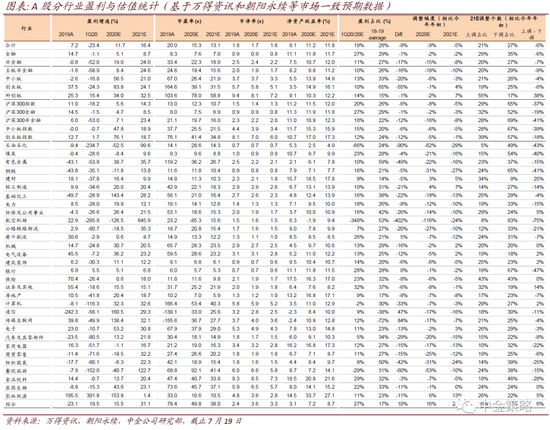

1)预计中金重点覆盖公司今年二季度业绩同比增速-2.5%(金融-1.5%/非金融-4%),整体好于一季度的-9.3%(金融-0.7%/非金融-43.8%)。根据中金行业分析师的自下而上汇总,我们预计中金重点覆盖公司上半年整体业绩增速虽然受疫情影响低于去年上半年(11.4%,可比口径),但好于今年一季度(-9.3%)。第二季度单季业绩同比增速为-2.5%。分板块看,受净息差及利差收敛以及金融向实体经济让利等因素影响,我们预计金融板块上半年业绩增速较一季度有所下降,由一季度的-0.7%下降至-1.1%(二季度单季增速-1.5%);我们预计非金融上半年盈利增速为-21.5%,单季增速从第一季度的-43.8%明显收敛至-4.0%。截止7月18日有1552家公司披露中报业绩预警,其中向好比例(预增、略增、续盈、扭亏)比例为39%,较一季度(30%)明显提升。上市公司二季度业绩修复趋势也与刚刚公布的二季度GDP增速转正以及工业企业的收入和盈利增速触底回升趋势相吻合。

2)预计中报业绩增速中小市值>大盘股;下游>中上游;成长>消费>周期;疫情影响小的板块>疫情影响大的板块。中金重点覆盖企业中,其中创业板、中小板、科创板类公司二季度盈利我们预计分别正增长27%、26%、17%(vs.主板-6%)。分行业来看,绝大多数行业二季度业绩增速相较一季度回升,其中成长板块整体业绩增速较高,消费稳健,周期偏弱:通信、电子受疫情影响略小且维持产业高景气度,二季度业绩增速居于行业前列;消费板块中农业虽仍有较高增速但是受猪价稳定及基数抬升影响相较一季度增速有所下滑,我们预计食品饮料、医药生物等二季度业绩增速超20%;我们预计部分周期性板块二季度业绩增速仍为负增长,尤其是煤炭、钢铁、化工、航空机场的业绩增速相比一季度或仍未见起色。金融行业中分板块来看,我们预计券商受益于二季度资本市场活跃业绩明显回升,保险业绩增速与一季度基本持平,银行业绩增速或有所下降。

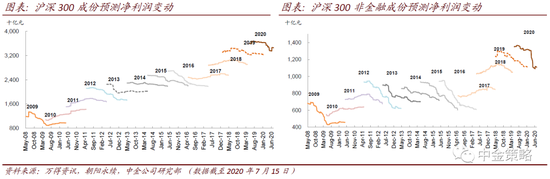

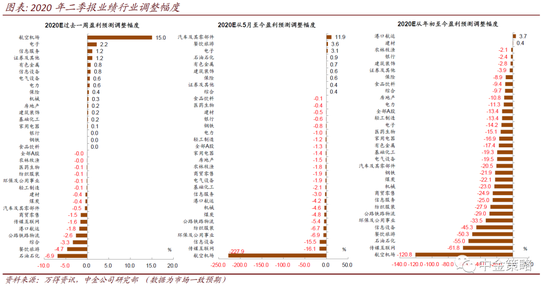

3)市场对中报业绩增速修复已有一定预期。沪深300指数成分股2020年的盈利预测已经从一个月前的-3%左右回升至5%以上。从4月底一季报披露结束至今,汽车、餐饮旅游、电子业绩2020年盈利预期上调较多;最近一周航空机场、电子、信息服务盈利预期上调较快。

业绩可能继续复苏,关注三类公司业绩

复苏进行时,三条主线布局中报行情。我们在4月底发布的一季报业绩回顾中认为“冲击最大的时期可能已经过去”。在国内经济逐步企稳的背景下,盈利仍将维持向上修复态势,将对未来市场表现提供一定的支撑。我们建议从以下三条主线布局中报行情:

1)受疫情影响较小、产业景气度维持或上行的部分领域行业,如医药、科技硬件、新能源汽车产业链、食品饮料、游戏与电商、轻工、电力、环保、机械、军工等;

2)中报业绩修复明显,且未来仍有望继续向上修复的行业,如新能源光伏、券商;

3)中金行业分析师预计的中报有可能超预期/低于预期的公司(具体名单请参见中金发布的正式报告)。