八马茶业巧改行业分类冲创业板 关联采购占比高同行

时间:2021-04-22 19:46 | 栏目:观察 | 点击:763次

联姻多家泉州富豪的八马茶业,正通过IPO的方式造富。

4月15日,八马茶业股份有限公司(下称“八马茶业”)公布了招股书,拟登陆创业板。资料显示,八马茶业在新三板挂牌时的行业分类为“精制茶制造业”,此行业分类不符合创业板定位。在新发布的招股书中,八马茶业将自己的行业分类改为零售业。值得关注的是,拟IPO的同行中国茶叶的采购模式、销售模式与八马茶业高度相似,可中国茶叶将自己定位为“精制茶制造业”,拟登陆的是主板。八马茶业改变自身行业定位是否具有合理性,还有待公司进一步解释。

巧“改”行业分类冲创业板

数据显示,福建泉州盛产服装企业,消费者耳熟能详的安踏、乔丹体育,七匹狼、特步、匹克、九牧王、富贵鸟、贵人鸟等体育服装企业,皆是“泉州制造”。因服装企业陆续上市,泉州也成为富豪频出的福地,如安踏体育实控人丁世忠的身价超过100亿美元(数据来自福布斯中国发布的2021年中国富豪榜)。

有趣的是,在福建泉州,有一家茶企联姻了多位泉州富豪,还计划IPO造富,这家企业便是八马茶业。

招股书显示,八马茶业的主营业务是茶及相关产品的研发设计、标准输出及品牌零售业务,产品覆盖乌龙茶、黑茶、红茶、绿茶、白茶、黄茶、再加工茶等全品类茶叶以及茶具、茶食品等相关产品。公司实控人为王文彬、王文礼、王文超、陈雅静及吴小宁。其中,王文彬、王文礼、王文超为兄弟关系,陈雅静为王文彬的配偶,吴小宁为王文礼的配偶,五位实控人在股票发行前共持有公司62.8%的股份。

以茶为生的八马茶业很有富豪缘。招股书显示,王文彬、陈雅静之女王佳琳的配偶为周士渊,周士渊之父为福建七匹狼实业股份有限公司的实控人周永伟;王文彬、陈雅静之子王焜恒的岳父丁世忠,系安踏体育的实控人;王文彬、陈雅静之女王佳佳的配偶高力,是高力集团实控人。

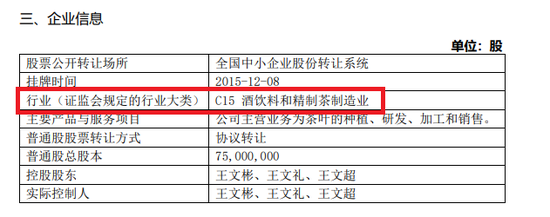

此次IPO,八马茶业计划公开发行股票不超过2580万股,募资不超过6.83亿元,拟登陆的是创业板。此前,八马茶业曾挂牌新三板。据新三板年报,八马茶业将自己的行业定位为“C15 酒饮料和精制茶制造业”。

来源:八马茶业在新三板公开的年报信息

来源:八马茶业在新三板公开的年报信息

根据《深圳证券交易所创业板企业发行上市申报及推荐暂行规定》 第4条规定,如果八马茶业将自己定位为“C15 酒饮料和精制茶制造业”,不符合创业板定位。

来源:《深圳证券交易所创业板企业发行上市申报及推荐暂行规定》

来源:《深圳证券交易所创业板企业发行上市申报及推荐暂行规定》

在最新的招股书中,八马茶业把自己归为零售业。招股书显示,根据《上市公司行业分类指引》(2012年修订),公司所处行业为“F52 零售业”;根据《国民经济行业分类》(GB/T4754-2017),公司所处行业为“F522 食品、饮料及烟草制品专门零售”。

八马茶业将自己归为零售业的理由是业务模式兼具茶行业及零售行业的特征。茶行业特征的表现是公司以定制采购为主,2018-2020年,公司定制采购的成品茶占主营业务收入的比例分别为52.63%、60.05%及54.31%。零售行业特征的表现为,公司通过“直营+加盟”、“线上+线下”的全渠道销售体系统一对外销售产品。

但八马茶业将自己归为零售业还存在着一定分歧。拟IPO茶企—中国茶叶同样以采购成品为主,2017-2019年、2020年上半年,中国茶叶对外采购精制茶(《经济大辞典》:精制茶与成品茶含义相同,皆指毛茶经过精制加工后的产品统称。)金额合计为5.62亿元、5.31亿元、6.42亿元和2.53亿元 ,分别占当期原材料采购总额的73.94%、56.73%、65.31%和71.06%。中国茶叶也采用全渠道销售模式,包含“直营+加盟”、“线上+线下”等。但中国茶叶将自己的行业分类归为“C15 酒、饮料和精制茶制造业”,拟登陆的是主板。

资料显示,近期拟IPO的另一家企业澜沧古茶也将自己行业分类归为“C15 酒、饮料和精制茶制造业”,拟登陆的也是主板。那么,八马茶业改变自身行业分类是否合理?

关联采购占比超同行

与同行相比,八马茶业还存在关联采购金额占比高等问题。招股书显示,2018-2020年,八马茶业关联采购金额分别为3931.88万元、7259.48万元和4848.6万元,分别占当期营业成本的11.81%、15.32%和8.56%。中国茶叶2017-2019年、2020年上半年关联采购金额占期营业成本的比例分别为6.46%、3.94%、3.61%、2.33%;澜沧古茶报告期内向关联方采购商品的金额可以忽略不计。

在IPO实务中,关联采购金额占比较高容易滋生利益输送风险。八马茶业在招股书中,并没有披露关联采购的单价等具体信息,故无法判断关联交易价格是否公允。

但值得关注的是,八马茶业2018年度和2019年度第一大供应商福建武记茶业有限公司(下称“福建武记”)便是八马茶业的关联方。2021年2月前,八马茶业控股股东、实际控制人王文彬、王文礼及王文超之表弟蔡泽凌曾持有福建武记50%股权的企业。2018-2020年,八马茶业从福建武记采购商品的金额分别为2318.33万元、4366.48 万元和1994.2万元,分别占当期采购总额的6.45%、8.37%、3.52%。

八马茶业的销售费用率也高于同行。招股书显示,2018年-2020年,八马茶业的销售费用率分别为37.3%、35.02%、34.61%;澜沧古茶、中国茶叶、天福三家茶企的销售费用率均值分别为19.79%、20.72%、21.27%。八马茶业称,公司线下直营渠道收入占比在30%以上,较澜沧古茶、中国茶叶更高,八马茶业员工结构中销售人员占比为77.21%,同样高于澜沧古茶、中国茶叶,因此八马茶业销售费用率高于同行。

对比发现,八马茶业较同行更依赖营销。此次IPO,在6.83亿元的募集资金中,八马茶业计划使用3.03亿元用于用于营销网络建设项目,继续加大营销力度。

招股书显示,报告期内,八马茶业的多位董事和重要高管发生变动。2019年8月7日,李建光因个人原因辞去八马茶业董事职务;2019年10月8日,曾德雄因个人原因辞职公司独立董事职务;2020年8月4日,吴庆祥辞去董事会秘书职务,改由龚政担任八马茶业董秘。

A股上市公司中,董事会秘书的作用十分关键,其对外负责公司信息披露、投资者关系管理;对内负责股权事务管理、公司治理、股权投资、筹备董事会和股东大会,保障公司规范化运作等事宜。在冲刺IPO的关键阶段,八马茶业多名董事及至关重要的董秘离职,引人遐想。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 扫二维码,3分钟极速开户>>