天风电子:台积电二季度表现超预期 重视制造产业链利润弹性

时间:2020-07-19 22:15 | 栏目:研究 | 点击:817次

原标题:【半导体·周报】台积电二季度表现超预期,重视制造产业链利润弹性

来源:科技伊甸园

我们每周对于半导体行业的思考进行梳理,从产业链上下游的交叉验证给予我们从多维度看待行业的视角和观点,并从中提炼出最契合投资主线的逻辑和判断。

回归到基本面的本源,从中长期维度上,扩张半导体行业成长的边界因子依然存在,下游应用端以5G/新能源汽车/云服务器为主线,具化到中国大陆地区,我们认为“国产替代”是当下时点的板块逻辑,“国产替代”下的“成长性”优于“周期性”考虑。

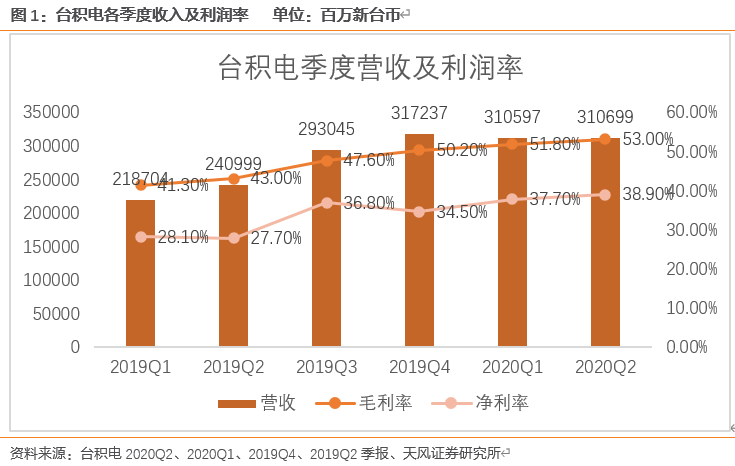

台积电发布二季度季报。二季度收入3106.99亿新台币,约合103.85亿美元,去年同期2409.99亿美元,同比增长34.1%;净利润1208.22亿新台币,约合40.41亿美元,同比增长81.0%。单季度毛利率和净利率延续了自2019年以来的持续提升势头。

我们认为台积电本季法说会超预期的点在于:

1)Q2营收接近Q1预测高点,毛利率和运营利率持续上升,好于一季度预测;

2)全年资本开支预算增加,利好未来产能扩展。

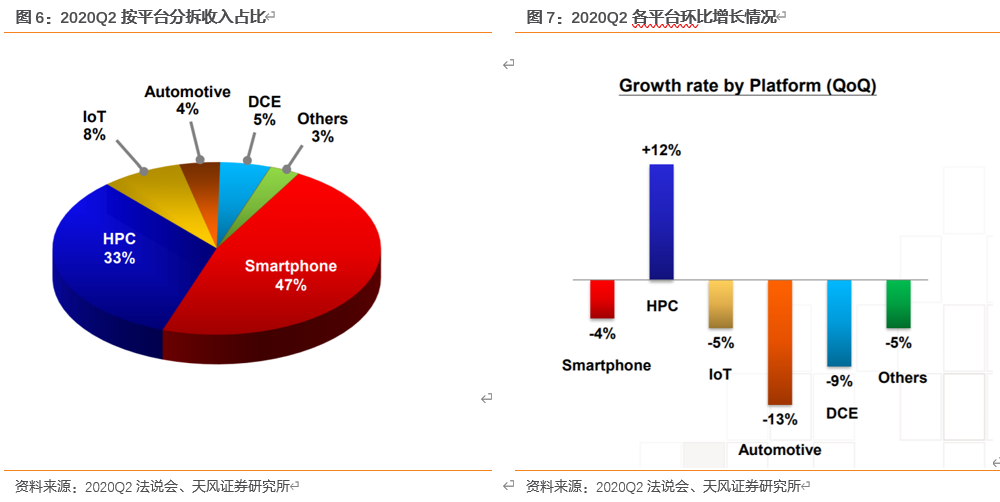

从制程来看,台积电各个节点营收占比总体和上季度持平;从营收终端平台来看,受疫情影响,智能手机平台连续两个季度出现下滑,但新冠疫情同样刺激了远程办公等需求。云计算相关的HPC连续两季度保持增长,成为了支撑台积电上半年的营收的关键因素。

全年来看,5G和HPC相关应用将继续驱动半导体产业。台积电预测除存储市场外的半导体市场的增长率将保持平稳,而晶圆制造产业增长率将增长至两位数。对于台积电,领先的科技水平将使其获得超出晶圆产业的总体增长率。即使考虑到美国管制的影响,台积电依旧能实现20%以上的增长率。

台积电在疫情的影响下,收入逆势大幅度增长或因为与苹果在今秋新iPhone将搭载A14处理器有关。台积电作为半导体产业链的重要风向标,二季度表现超预期预示半导体行业下半年的整体景气。

1. 台积电二季度超预期,晶圆制造产业强势复苏

7月16日,台积电发布二季度季报。台积电二季度收入3106.99亿新台币,约合103.85亿美元,去年同期2409.99亿新台币,同比增长28.9%;净利润1208.22亿新台币,约合40.41亿美元,同比增长81.0%。

台积电的单季度毛利率和净利率延续了自2019年以来的持续提升势头,二季度毛利率53.0%,运营利润率42.2%,净利率38.9%,均为自2019年以来的峰值。在一季度报中,台积电预测二季度营收将为101亿美元至104亿美元。基于平均汇率30.0的假设,营收将为3030-3120亿新台币。根据二季度季报,台积电第二季度收入3107亿,接近二季度盈利预测的高点。同时,台积电的二季度也均高于一季度的预期的50%-52%和39%-41%。

我们认为台积电本季法说会超预期的点在于:

1)Q2营收接近Q1预测高点,毛利率和运营利率持续上升,好于一季度预测;2)全年资本开支预算增加,利好未来产能扩展。

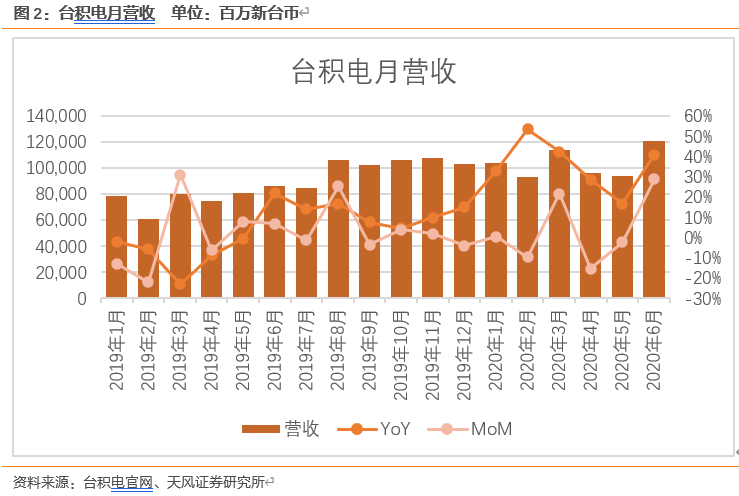

根据7月10日台积电发布的报告,6月份的销售额为1208.8亿新台币,环比增长28.8%,同比增长40.8%,也创造了历史新高。

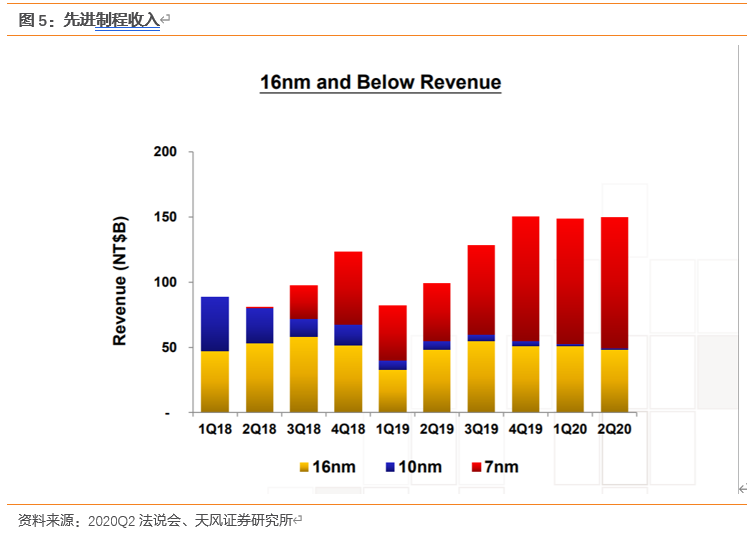

台积电在疫情的影响下,收入逆势大幅度增长或因为与苹果在今秋新iPhone将搭载A14处理器有关。据台湾经济日报报道,台积电在4月份就已准备量产最新的苹果A14处理器。A14处理器将采用台积电的5nm制程。通常苹果A系列处理器的量产开始于每年的4月份或者5月份,在每年新iPhone发布前的4至5个月。5nm工艺是目前行业最先进的工艺,台积电在今年也才大规模量产,是全新的工艺,在其他工艺满负荷生产的情况下,新工艺的大规模量产,也就会使台积电的营收大规模增加。

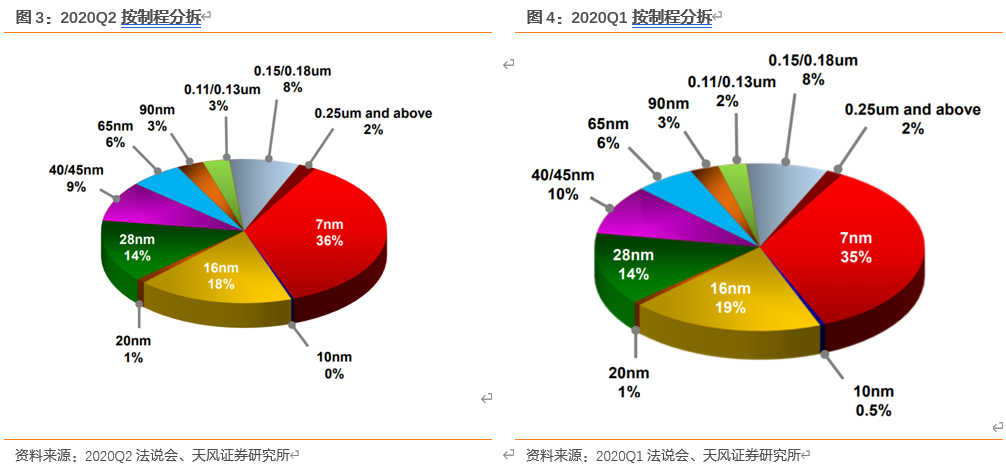

从制程来看:

据二季报,7nm制程贡献了二季度的36%的收入,16nm制程贡献了18%的收入,28nm贡献了14%的收入。先进制程(16nm及16nm以下)合计贡献了台积电54%的收入,成熟制程(28nm及28nm以上)贡献了46%的收入。

从制程来看,2020年二季度和一季度并无太大变化,各个技术制程区间营收占比基本保持不变。

按照营收终端划分:

智能手机(Smartphone)贡献了47%的收入,高效能运算(HPC)贡献了33%,而物联网(IoT)贡献了8%,车用电子(Automotive),消费电子(DCE)和其他终端(Others)分别贡献了4%,5%和3%的收入。

相比较上个季度,智能手机,物联网,车用电子,消费型电子和其他业务的收入都出现了下滑。二季度的业绩增长主要来自于高效能运算的增长,环比增长12%。受疫情影响,智能手机平台连续两个季度出现下滑,但新冠疫情同样刺激了远程办公等需求。云计算相关的HPC连续两季度保持增长,成为了支撑台积电上半年的营收的关键因素。消费电子增长率则由一季度的44%跌至-9%。

资产端及现金流情况:

在资产端,二季度结束时台积电具有现金及可交易性金融资产共6050亿新台币。短期负债相比上季度增加250亿新台币,至6148亿新台币。短期负债主要来自于新增的300亿新台币的短期贷款。应收账款周转天数增长2天至44天,库存周转天数增长2天至55天,主要是因为5nm制程的爬坡和7nm制程的强劲需求。

在二季度,台积电产生营业现金流1700亿新台币,资本支出1270亿,并且分发了第三季度的价值650亿新台币的股利分红。此外,台积电还发行了300亿的短期贷款和360亿的公司债。二季度结束时,现金收支相比上季度增加370亿新台币,至4680亿。

未来预测:

台积电预测,第三季度的业务将由自身行业领先的5nm和7nm制程技术支持,该需求主要来源于5G智能手机,高性能运算和物联网相关应用。台积电预期第三季度营收将在112亿美元至115亿美元(约合3304亿-3393亿新台币,基于29.5的汇率假设),毛利率在50%-52%之间,营业利润率在39%-41%。

全年来看,5G和HPC相关应用将继续驱动半导体产业。台积电预测除存储市场外的半导体市场的增长率将保持平稳,而晶圆制造产业增长率将增长至两位数。对于台积电,领先的科技水平将使其获得超出晶圆产业的总体增长率。即使考虑到美国管制的影响,台积电依旧能实现20%以上的增长率。长远来看,5G和HPC的需求将持续推动对台积电先进制程的需求,2020年台积电的资本性支出预算将因此提升至160-170亿美元。

技术节点情况:

5nm制程已经进入量产阶段,市场对于5nm制程的需求增长迅速,并且5nm制程的产能也将在下半年快速爬坡。因为疫情的影响延后了5G和HPC的需求,台积电预计5nm制程的营收将占全年营收的8%。

4nm(N4)制程将会被引入作为5nm制程家族的拓展。N4节点预计将在2022年量产。3nm(N3)制程将在2021年开始风险量产,而量产目标计划则定在2022年下半年。相比今年的5nm工艺,3nm工艺的晶体管密度提升70%,运行速度提升10-15%,能效提升25-30 %。

除28nm节点的成熟制程均已在全产能运行。28nm节点的成熟制程速度慢于预期,但台积电依旧在提升28nm的成熟制程。

美国出口管制的影响及赴美建厂计划:

5月15日美国商务部出台新的出口管制规则。台积电将完全遵守所有规定。5月15日以来,台积电不再接受新的华为订单。9月14日开始,台积电将不再对华为供货。

5月15日台积电宣布将赴美建厂。该晶圆厂将引进5nm制程生产技术,设计月产能20000片晶圆。该晶圆厂预计将在2024年开始生产。

股票行情:

台积电股价在二季度呈快速上升趋势,股价逼近70美元。

2. 行情与个股

我们再次以全年的维度考量,强调行业基本面的边际变化,行业主逻辑持续。半导体是景气度向上中持续受益板块,重点把握今年三大投资主线,坚定看好成长动能

我们认为,半导体行业迎来行业景气度向上叠加国产替代双重逻辑,建议投资者持续把握三大投资主线

1 看好重资产的封测/制造在需求拉动下的ROE回升带来PB修复。半导体行业成本费用利润率、EBITDA/营业收入2018出现回升,预计未来将继续保持复苏提升趋势。固资累计折旧较为稳定,成本占比上下半年呈锯齿状波动,因此可预计2019H2固资折旧会有所下降。固定资产周转率总体呈现上升,固资管理能力较强。封测板块迎来拐点,业绩开始回升。制造板块企业在2018年遭遇寒冬后,2019年景气度回暖,下游需求拉动各项指标增长。半导体重资产封测/制造行业内主要公司业绩开始回升,我们看好重资产的封测/制造在需求拉动下的ROE回升带来PB修复。重点推荐:中芯国际/长电科技/闻泰科技/赛微电子/环旭电子/三安光电

2 制造设备公司的需求结构性变化是短/中/长期逻辑仍然足够支撑的投资主线。中国制造的产业趋势转移未变,国内晶圆厂建设的资本支出持续推进,大基金二期投资关注集成电路产业链联动发展。二期基金更关注集成电路产业链的联动发展。在投向上,大基金二期重点投向上游设备与材料、下游应用等领域。在关注5G、AI和物联网的同时,也将持续关注刻蚀机、薄膜设备、测试设备和清洗设备等领域,持续推进半导体设备、材料企业与半导体制造、封测企业的协同。建议关注:北方华创/华特气体(机械)/至纯科技/盛美半导体/精测电子/天通股份(有色)

3 下游需求全面向好,5G、车用半导体、IoT和摄像头带来新增长点,存储周期有望迎来拐点。5G应用今年或迎快速发展,我们预计今年5G智能手机单机价值量提升,其中射频前端成长比例最高,有关器件的成本和数量都会得到提升;同时在基站端,基站数量和单个基站成本将会双双上涨,叠加将会带来市场空间的增长。此外,汽车电子化对半导体的使用才刚开始,且该趋势在中国更加明显,受益领域主要集中在传感器、控制、处理器等方面;5G时代,各物联网终端尚不能直接支持5G,但大部分IoT设备支持wifi,5G CPE有望成为5G时代新的流量入口;此外,5G带动AI的发展,AI进一步牵动摄像头相关技术的进步,手机传感器硅含量显著提升。重点推荐:兆易创新/圣邦股份/北京君正/卓胜微/苏试试验(军工)

风险提示:疫情继续恶化;安卓推进不及预期;需求不及预期

2

海外半导体板块涨幅