海通宏观:我国供应端优势依然存在 出口增速或从高位有所回落

时间:2021-05-09 21:27 | 栏目:研究 | 点击:699次

原标题:出口为何有韧性?(海通宏观 梁中华、李俊)

来源:梁中华宏观研究

梁中华、李俊

海通宏观思考第15期

· 概 要 ·

去年我国经济总量很快回升至疫情之前的水平,但结构分化较大,房地产和出口贡献较大,而终端消费距离疫情之前水平还差较多。今年以来,这一格局依然在延续。4月我国出口增速再超预期,背后原因何在?未来出口会存在哪些变数?

1

中国出口超预期

2021年4月我国出口总额同比增长32.3%,超出市场预期;从两年平均增速来看,21年4月出口相比19年同期的年化增速为16.8%,较3月的年化增速10.3%有所走强。但是这种测算方式,可能会受到19年基数的影响,我们采用另一种方法剔除基数效应(假设去年上半年延续19年4季度的增速),发现4月出口增速也同样较3月走强。

另一个角度,我们对出口数据做季节性调整,剔除春节等因素的影响,发现出口规模也很强劲。4月季调后出口规模达到2669亿美元,而疫情之前的2019年,每月也就只有2100亿美元附近。

不过我们测算连续三个月的季调环比折年增速,出口的环比增长动能高点就是去年的二季度,之后就在不断回落。截至今年4月份,这一增速已经降至10.5%。

这说明出口的绝对量依然很高,只是环比动能有所减弱,放缓的速度还是比较慢,短期内出口依然有一定韧性。

2

哪些出口高增长?

从对主要贸易伙伴的出口来看,对美国出口增速动能有所减弱,但绝对量依然处于高位,所以美国依然是推动我国出口强劲的主要贡献者。对欧盟、东盟出口继续回升,对日本出口较为平稳。

从产品角度来看,机电和高新技术产品增速仍高。4月我国机电和高新技术产品增速均有不同程度的下滑,但这主要与去年的高基数有关。考察年化增速的话,机电和高新技术产品增速均较3月上升6个百分点,劳动密集型产品年化增速也上升约6个百分点。考虑到直接算两年年化平均,会受到19年低基数影响,我们采用另一种测算方式(如上文),机电和高新技术产品增速也是有所上升的,劳动密集型产品同样如此。

机电和高新技术产品仍是出口增长的主要贡献,二者对4月出口的贡献率接近80%。此外,疫情相关产品4月出口增速虽然转负,但主要是受基数影响,剔除基数效应的话,较3月上升约10个百分点,主要与海外疫情反弹有关。地产相关产品(如家具、灯具等)继续保持高增长,4月对出口的拉动率扩大至约2个百分点,或与海外地产销售仍然较好有关。

3

韧性何处来?美国继续放水

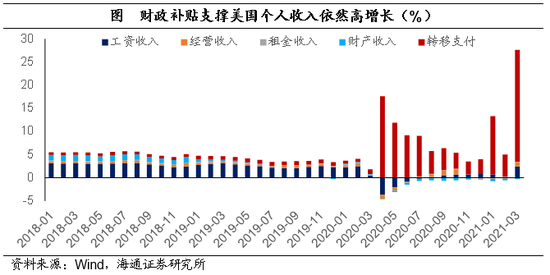

从需求端来看,美国“放水”仍在进行中。美国大概占到全球终端需求的1/4,去年以来美国疫情虽然较为严重,失业人数也大量增加,但由于美联储放水支持高额财政补贴,美国居民收入大幅增长。截至3月份,美国居民总收入同比增长29%,其中转移支付收入就增长了24个百分点。

居民收入的高增长,使得美国居民消费能力大增。短期美国消费虽然偏弱,但主要是疫情防控导致服务消费偏弱,而美国的商品消费早已超过了疫情之前的水平。不过短期内美国生产端也受到了疫情的影响,所以面对强劲的商品消费需求,只能大量从海外进口,3月美国商品贸易逆差再次创下历史新高,达到916亿美元。

所以尽管美国整体经济仍偏弱,但商品消费和进口的需求一点也不弱,大幅强于新冠疫情爆发之前,而这明显拉升了中国的出口。中美贸易摩擦后,美国进口中的中国份额明显下滑,但去年新冠疫情爆发后,占比大幅反弹,现在已经基本回到贸易摩擦之前的水平。

另外,其它经济体的需求虽然没有回升至疫情之前的水平,但依然在改善。例如2月欧盟进口规模(季调后)达到1503亿欧元,尽管距离疫情之前的1600亿以上还差很远,不过仍然在改善中。

4

供应链优势依然存在

从全球的供应端来看,部分经济体的制造业产能利用率还没有回到疫情之前的水平,例如截至3月,美国制造业产能利用率为74.5%,而疫情之前有将近76%;欧盟制造业产能利用率为79.3%,疫情之前为81%附近;日本当前为93%,疫情之前为95%甚至以上。

在其它经济体制造业供应链没有完全恢复的情况下,我国防控疫情较好,供应端的优势依然存在。

例如,3月美国进口总额中,中国占比仍有20.7%,尽管比去年二季度的最高点有所回落,但依然高于疫情之前的水平。

再比如,尽管欧洲经济需求未恢复正常,总进口还没有回到疫情之前的水平,但从中国进口的商品总额已经明显超过疫情之前。中国在欧盟进口总额中的占比维持在22%,而在疫情之前还不到20%。

5

增速仍会趋降

总结来说,美国货币刺激继续,全球商品需求仍在改善;我国出口在主要经济体中的份额尽管环比上升了将近2个百分点,但海外疫情仍在延续,供给端受到一定压制,我国供应链相对优势依然存在,出口份额或暂稳而后降。

往前看,全球需求端需要关注美国货币刺激的减弱或退出节奏,供给端需要关注海外疫情的防控和生产的修复节奏。如果两个因素发生变动,我国出口增速或从高位有所回落。

.app-kaihu-qr

{text-align: center;padding: 20px 0;}

.app-kaihu-qr span

{font-size: 18px; line-height: 31px;display: block;}

.app-kaihu-qr img

{width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}

扫二维码,注册即可领取6.xx%理财券>>

.app-kaihu-qr

{text-align: center;padding: 20px 0;}

.app-kaihu-qr span

{font-size: 18px; line-height: 31px;display: block;}

.app-kaihu-qr img

{width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}

扫二维码,注册即可领取6.xx%理财券>>