古井贡酒1季度现金流出13亿 年份原浆卖不动了吗?

时间:2021-05-06 18:02 | 栏目:观察 | 点击:893次

出品:浪头饮食

作者:肖恩

近日,安徽古井贡酒股份有限公司(以下简称“古井贡酒”)发布2020年年报及今年1季报。2020年收入及利润均下滑,而今年1季度并没有在低基数上实现较为可观的增长,而同期的现金流净流出高达13亿。

对于销量下滑,今年开年不顺,加上全年的营收和利润指引,在去年的低基数基础上仅为同比增长16.59%、15.08%,二级市场通过两个跌停板表达了悲观。而利润增速甚至赶不上营收增速,让投资者对于古井贡酒本就高企的销售费用率加深了担忧,1季度现金流出就有销售费用的缘故。

去年4季度不及预期 年份原浆议价能力弱毛利率下滑

年报显示,古井贡酒2020年实现营业收入102.9亿元,同比下滑1.2%,实现归属于上市公司股东的净利润18.5亿元,同比下滑11.58%。

尽管受疫情影响,尤其是黄鹤楼所在的湖北地区,古井贡酒的业绩在去年1季度受到较大冲击。随着时间疫情的式微,古井贡酒的营收和业绩增速也确实在逐渐扭转的过程之中,但公司Q4的表现仍然大幅不及预期。核算下来,古井贡酒在疫情影响几乎没有的Q4单季度营收22.23亿元,同比仅增长0.39%,归母净利3.17亿元,同比还下滑了10.96%,扣非净利2.72亿元,同比减少3.12%。

2020年,古井贡酒实现白酒产量约83668吨,同比下滑3.75%,而销量约86930吨,同比下滑更是达到10.8%。虽然这其中主要是黄鹤楼的销量下滑所致,但年份原浆的销量仅增长3.99%,且毛利率还下滑了1.66个百分点,加上渠道库存积压,年份原浆的终端话语权并不强。

进一步地从销售渠道来看贡井贡酒的终端表现,线下渠道营收99.16亿元,同比下滑1.92%。线上渠道营收3.8亿,同比增长22.69%。过去一年,同为次高端序列的汾酒线上销售增速则达到160%。

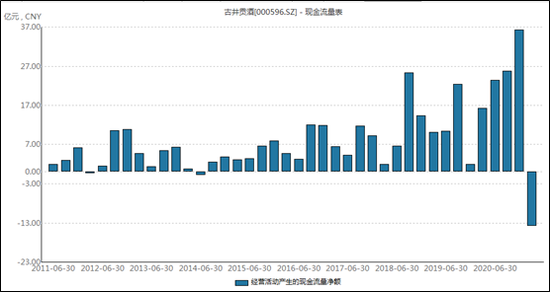

1季度现金流出13亿 销售费用依然是古井贡的命门

同日发布的1季报显示,截至3月31日,古井贡酒第一季度实现营收41.3亿元,同比上涨25.86%;净利润8.1亿元,同比上涨27.9%;经营性现金流量净额为-13.7亿元。今年1季度并没有在低基数上实现较为可观的增长,相较于正常年度2019年而言,营收和利润仅增长了12.56%、4%。

年报及一季报业绩均低于预期,古井贡酒业绩公布后,股价连续两日跌停,市值蒸发187亿。

值得注意的是,古井贡酒1季度的经营活动现金流出高达13亿元,这是2014年来的首次季度现金流净流出。据悉主要是预付了广告费和材料款、土地保证金等。

古井贡酒近年来主打年份原浆,古5产品是基本盘,次高端古8、古16、古20销量有所上升,贡献规模增量和产品结构提升。但是正如前文所述,年份原浆在消费者心中的品牌力,以及议价能力均面临考验。

其一,30%以上销售费用率的命门。

古井贡酒2020年的销售费用达到了31.21亿元,销售费用率达到了30.32%的高位,可以说古井贡酒每卖一瓶酒中间超30%是销售费用。

这一销售费用率在整个A股白酒公司中仅次于青青稞酒的40.65%,相较于其余3家苏酒,口子窖的13.62%、迎驾贡酒的12.17%,金种子酒的26.03%都要高出不少。也明显高出头部的山西汾酒、洋河股份、泸州老窖、今世缘等酒企。

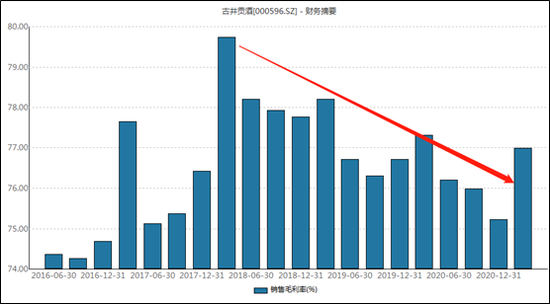

其二,毛利率多个季度趋势性下滑。

自2018年以来,这本来是高端及次高端白酒的黄金时期,但古井贡酒的毛利率却出现了趋势性的下滑。2020年的毛利率仅75.23%,其中年份原浆的毛利率也下滑了1.6个百分点。上涨高达17%的成本,无法传导至下游的消费者处。

可以预见,年份原浆的销售,在未来一段时间,与高额的销售费用是分割不开的。

黄鹤楼“躲过一劫” 古井贡今年指引不乐观

对于黄鹤楼,由于黄鹤楼地处湖北疫情核心区,受影响较大,公告显示,2020年,黄鹤楼酒业含税收入5.83亿,较同期下降55.27%。

对于业绩五年考核期,古井贡酒发布关于变更黄鹤楼酒业业绩承诺的公告,经各方协商,考核期顺延一年,即2020年当年度不作为考核年度,顺延至2021年作为第四个考核年度,依此类推2022年度作为第五个考核年度。

对于今年的业绩指引,古井贡酒2021年的计划实现营业收入120亿元,较上年同比增长16.59%;计划实现利润总额28.47亿元,较上年增长15.08%。从公司的营收及利润增速的对比情况可以看出,古井贡酒的三费支出增速将超过营收。

古井贡酒表示,在市场营销上将加快“全国化、次高端”的推进速度,品牌建设重点聚焦央视、省级卫视、高铁、新媒体以及事件活动。国际市场开拓上,积极参与重大国际性事项,增加产品曝光和品牌推介。

高企的销售费用率依然是古井贡酒2021年的主基调,但在去年的低基数基础上仅为同比增长16.59%、15.08%,二级市场通过两个跌停板表达了悲观。而利润增速甚至赶不上营收增速,让投资者对于古井贡酒本就高企的销售费用率加深了担忧,1季度现金流出就有销售费用的缘故。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 扫二维码,注册即可领取6.xx%理财券>>