教培行业迎来监管风暴 被频频点名的巨头们走向何方?

时间:2021-05-20 14:28 | 栏目:观察 | 点击:744次

出品:新浪财经上市公司研究院

作者:何吾

教培机构正在接受监管“教育”。

对于处在导入期和成长期的行业来说,问题频出的概率要高于成熟期。一方面商业模式还不完备,各市场参与者均在逐步探索。另一方面也与激烈的市场竞争密切相关。

虽然教育培训行业已经存在多年,但新的业态—在线教育的快速发展使得行业内再次掀起“腥风血雨”。在各大教企持续投入、跑马圈地的同时,各类不合规问题也逐渐显现。

监管风暴来袭 好未来、新东方、作业帮、猿辅导等被点名

5月18日,北京市教育委员发布《北京市教育委员会关于检查校外培训机构发现问题的通报》(京教函[2021]216号),指出部分机构存在一次性收取或变相收取超过3个月或60课时费用;擅自恢复线下课程;培训结束时间晚于晚八点半;开展低价营销、贩卖焦虑等不当广告宣传;教学内容超出国家相应课程标准的问题。上市公司新东方和好未来旗下部分学校涉及其中。

其实,这只是近期多起针对校外培训机构处罚中的一例。

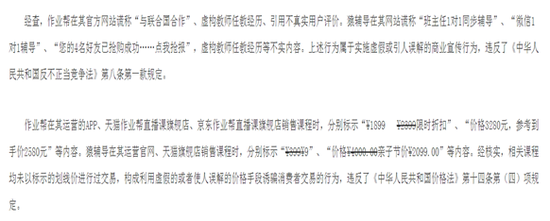

8天前的5月10日,北京市市场监管局对知名在线教育公司作业帮和猿辅导处以警告和250万元顶格罚款的行政处罚。

主要是因为两家公司违反了《中华人民共和国反不正当竞争法》第八条第一款规定和《中华人民共和国价格法》第十四条第(四)项规定。采取了属于实施虚假或引人误解的商业宣传行为,构成利用虚假的或者使人误解的价格手段诱骗消费者交易的行为。

北京市市场监管局

北京市市场监管局

4月25日,基于价格违法、虚假宣传等行为,北京市市场监管局对跟谁学(高途)、学而思、新东方在线和高思分别给予警告和50万元顶格罚款的行政处罚。

同一天,北京市教育委员会通报近期检查学科类校外线上培训机构发现问题。点名批评学而思网校、高途课堂、网易有道精品课和猿辅导。并且责令相关机构立即停止违规行为,限期在本机构网站或公众号显著位置公示整改措施和结果。

3月12日, 国家市场监管总局对腾讯和好未来处以50万元罚款。原因是腾讯收购猿辅导股权和好未来收购哒哒教育股权达到《国务院关于经营者集中申报标准的规定》第三条规定的申报标准,属于应当申报的情形。但二者在完成股权变更登记前均未向市场监管总局申报。

以上密集处罚是整个教育培训行业监管环境收紧的真实写照。

2021年3月6日,习近平总书记看望参加全国政协会议的医药卫生界教育界委员。在小学教育课堂深耕多年的王欢委员对当前校外培训广告满天飞、制造贩卖焦虑等问题直言不讳。3月下旬,一份未经官方证实的《关于教育部“双减”试点工作座谈会精神的情况汇报》文件在网上流传,文件指出要限培训机构数量、限时间、限价格,严控预付费管理等。

虽然在3 月 27 日教育部新闻办公室通过官方微博—微言教育对此回应:“规范校外培训及减轻学生过重课外负担是常态工作,国家和地方出台政策以官方渠道发布内容为准,谨防误传形成不确切信息。”但通过上述处罚事宜可以看出,限时间、限价格,严控预付费管理等几个方面均有所体现。

5月14日,自2018年时隔三年,《中华人民共和国民办教育促进法实施条例》发布。民促法对义务教育的监管更为严格,利好职业教育,民办高等教育。虽然民促法没有提及校外培训机构,但有投资者猜测,国家或将另行发文规范校外培训机构。

赛道渐拥 大力投放竞争激烈

监管趋严的背后,是各大教企不断融资,大力投放的基本面。

从上市公司的角度来看,选取美股中概股教育行业18家公司观察。以最近期间披露的年报为准,销售费用率平均值为42%。其中6家上市公司的销售费用率超过50%,分别是尚德机构(96.36%)、网易有道(85.15%)、一起教育(84.82%)、流利说(82.39%)、高途集团(81.63%)和无忧英语51TALK(50.42%)。

Wind数据整理

Wind数据整理

Wind数据显示,从年初到5月19日收盘,18家教企中只有5家实现股价正增长,有10家教企跌幅超过30%,其中6家超过40%。

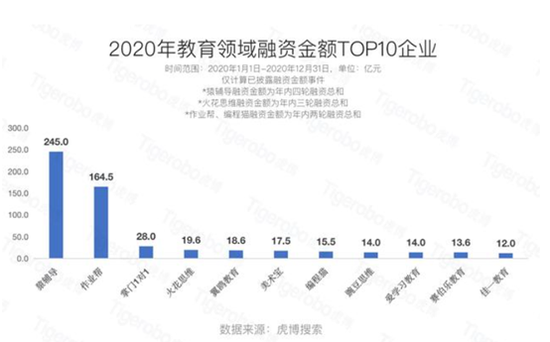

2020年K12在线教育公司的融资规模高于500亿元,超过过去10年融资总和。在非上市公司的角度,商经快报报道显示,猿辅导和作业帮获取了整个2020年的绝大多数业内融资。

商经快报报道

商经快报报道

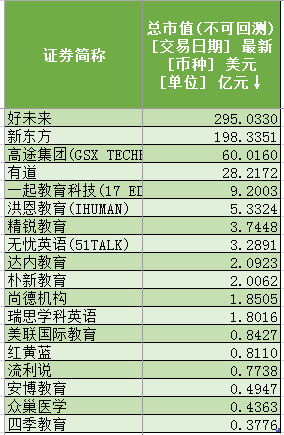

根据公开资料,截止2020年12月,作业帮估值为110亿美元,猿辅导估值为155亿美元。对比可知,猿辅导和作业帮的市值水平仅次于295亿美元的好未来和198亿美元的新东方。

Wind数据整理

Wind数据整理

猿辅导官方披露,全国累计用户规模突破4亿。作业帮则声称累计激活用户设备数为8亿,旗下产品月活1.7亿。作业帮旗下有“作业帮”“作业帮直播课”“作业帮口算”三款应用。猿辅导旗下有“斑马”、“小猿搜题”“猿题库”“小猿口算”“猿辅导”五款应用。

值得注意的是,两家头部企业所披露的用户数据曾遭到媒体质疑。华夏时报《三问猿辅导:4亿累计用户从哪来》曾指出,教育部发布的《2019年全国教育事业发展统计公报》显示,各级各类学历教育在校生2.82亿人。

艾瑞咨询研报指出,在线教育行业2020年总体规模为2573亿元,增速35.5%。其中K12学科培训和低幼及素质教育的总体占比为42.4%,也就是1090.952亿元。同时2020年,前五名市场参与者的市场份额为15.2%。

虽然在线教育行业市场集中度远高于线下教育,但可以预见的是,15.2%的市场集中度还不能满足巨头们的胃口,短期之内并无竞争缓解迹象。

监管收紧的背景下,教育培训行业只能向更加规范和健康的方向迈步,必须告别野蛮生长时期的问题。只有现金流造血能力和业务合规风控能力更强的巨头才能在拥抱监管的基础上,进一步拥抱市场。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 扫二维码,注册即可领取6.xx%理财券>>