A股上半年牛冠全球 下半年怎么走?

时间:2020-06-30 17:41 | 栏目:研究 | 点击:945次

原标题:你敢信?A股上半年牛冠全球!下半年怎么走?

来源: 小基快跑

魔幻的2020年,印证了那句老话:唯一可以确定的,就是不确定性。

只有你想不到,没有这个世界做不到。

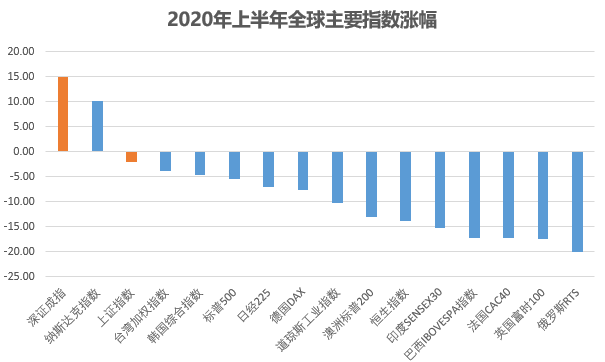

在各种“活久见”中,A股表现得挺给力。深证成指以14.97%的涨幅,在2020年上半年领涨全球主要股指。

数据来源:Wind,小基快跑 注:亚太股市数据截止6.30,欧美股市截止6.29

数据来源:Wind,小基快跑 注:亚太股市数据截止6.30,欧美股市截止6.29

但如果用一个词总结A股的上半年,可不是上涨,而是分裂——不断有股票创新高,但也有不少股票持续走低。

有一组数据,更能说明这种分裂。

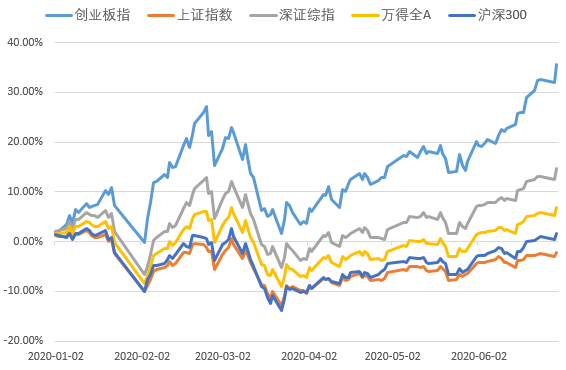

指数分裂:创业板大涨,上证指数跌

2020年上半年,创业板指涨35.60%,上证指数跌2.15%,万得全A涨6.95%。

在大盘基本走平的情况下,创业板指数却有点牛市的味道。

2020年A股主要指数表现(截至6.30)

数据来源:Wind,小基快跑

数据来源:Wind,小基快跑

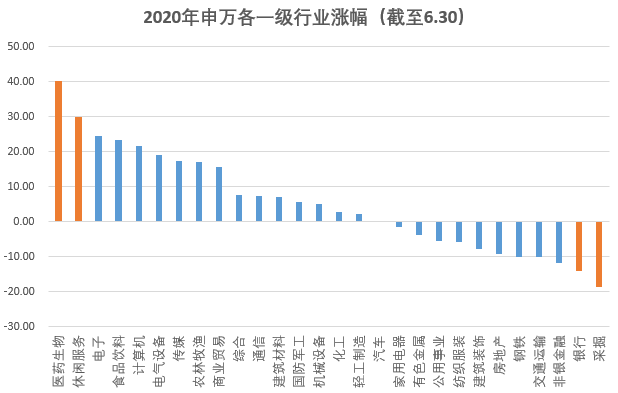

板块分裂:医药大涨,周期、金融跌

行业板块之间的分裂更加明显。

28个一级行业板块,17个上涨,11个下跌。

医药板块上涨40.28%,而采掘、银行板块分别下跌18.61%、13.97%。

数据来源:Wind,小基快跑

数据来源:Wind,小基快跑

个股分化:仅34.82%的个股跑赢平均涨幅

个股间的分化,更是当前A股分裂最直观的表现。

在3757只纳入统计的个股中,上半年上涨个股为1772只,占比不到50%。

如果以个股的平均涨幅(8.4%)为基准,仅有34.82%的个股跑赢了平均数;

如果以创业板指数涨幅(35.6%)为基准,只有15.89%的个股跑赢了创业板指数。

2020年个股表现(截至6.30)

数据来源:Wind,小基快跑 注:剔除2020年上市的新股

数据来源:Wind,小基快跑 注:剔除2020年上市的新股

总体来看,A股上半年有行情,但很分裂。不少人踏空了这轮行情。

下半年会继续分裂,还是回归均衡?

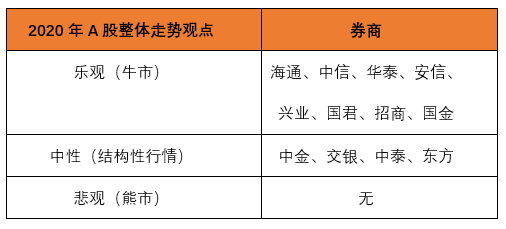

去年底的时候,我们整理了12家大型知名券商对2020年度A股走势的预判以及看好的行业板块。

虽然经历了疫情这样的黑天鹅,但他们的判断还是在很大程度上得到了印证。

经历了魔幻的这半年,他们的观点又发生了什么变化呢?下半年的A股,又会怎么走?

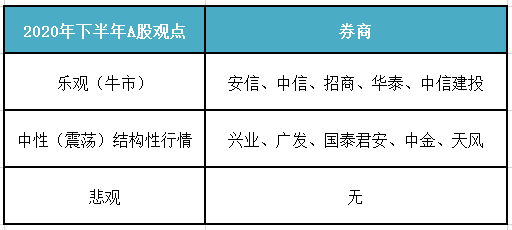

今天,我们找来10家大型知名券商的2020年下半年A股投资策略,一起来瞧瞧:

注:以下券商排名不分先后

01

安信证券 陈果

牛市未完待续,

下半年仍有买入良机

核心观点

利率走过拐点,A股已是复苏牛逻辑主导。

随着复苏深化和库存周期演进,下半年低估值顺周期品种有望出现一轮估值修复行情,科技景气将在下半年得到体现。

外围环境的不稳在下半年仍将提供A股牛市的买点。

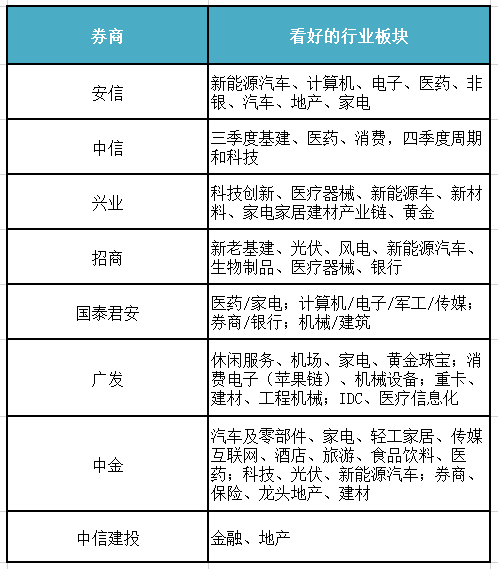

重点关注的行业板块

重点关注行业:新能源汽车、计算机、电子、医药、非银,汽车,地产、家电等。

重点关注主题:国企改革、十四五规划等。

摘自《复苏牛,未完待续——2020年下半年A股投资策略展望》

02

中信证券 秦培景

3大因素共同驱动A股上行

核心观点

A 股将在下半年将开启中期上行的“小康牛”,政策驱动基本面修复,A股在全球配置吸引力提升,宽松的宏观流动性向股市传导,3大因素将共同驱动A股上行。

海外因素在3季度的扰动依然比较频繁;政策发力下国内经济有望在3季度快速恢复至正常水平,A股盈利增速将逐季抬升;全年流动性整体依然宽松,明年会逐步回归常态。

预计3季度后期,A股或将开启一段持续数月的趋势性上涨行情。

重点关注的行业板块

3季度可考虑坚持配置基建、医药和消费;

4季度起周期和科技可能会成为市场主线,可选消费配置价值将提升。

摘自《渐行渐近的“小康牛”——A股市场2020年下半年投资策略》

03

兴业证券 王德伦

震荡中蛰伏,

把握结构性机会

核心观点

2020年下半年市场在震荡中蛰伏,短期投资把握机构性生机,长期的全面性的生机正在孕育中。

整体来看,2020 年下半年市场呈震荡格局,经济基本面处于内需向上,外需向下的交错期,流动性维持宽松但不“泛滥”,风险偏好反复冲击、折腾,把握结构性机会。

重点关注的行业板块

重点关注行业:科技创新、医疗器械、新能源车、新材料、家电家居建材产业链、黄金;

重点关注主题:国产替代、5G、军工

摘自《蛰伏中孕育生机——2020年下半年投资策略》

04

招商证券 张夏

继续震荡上行

核心观点

疫情冲击过后二元经济结构分化更加明显,传统领域和新兴领域的定价逻辑在发生变化。

如果经济预期回升,利率转为上行,则以金融为代表传统板块有望在下半年迎来重估,新兴行业当前整体估值相对合理将会出现分化。

下半年指数将会继续震荡上行,行业层面建议关注金融为代表的低估值板块,科技领域中确定创新领域和消费领域估值受疫情压制的可选消费领域。

重点关注的行业板块

重点关注行业:新老基建相关行业、新能源相关的行业(光伏、风电和新能源汽车)、医药生物(生物制品、医疗器械)、银行。

摘自《重估与分化:A股二元结构下的策略与应对——A股2020年下半年投资展望》

05

国泰君安 李少君

后疫情时代,

机会大于风险

核心观点

全球性质的流动性宽松推升金融资产价格,涨易跌难。

从驱动力看,利率端整体低位震荡,盈利端逐季修复,风险偏好端中美等问题影响下ERP(股权风险溢价)极端冲击在1.5%左右。

整体来看,后疫情时代,机会大于风险。

重点关注的行业板块

消费:医药/家电;科技:计算机/电子/军工/传媒;金融:券商/银行;周期:机械/建筑。

摘自《【国泰君安2020年中期策略】“后疫情时代”:守底线还是谋反击?》

06

广发证券 戴康

下半年的环境对股市依然友好

核心观点

2020下半年,“盈利底部确认”叠加“流动性维持弱双宽”,这是权益资产的友好组合。

企业盈利自今年一季度确认“盈利底”,下半年季报披露期或将呈现底部修复态势,但上行斜率有限,对A股小幅正贡献;

流动性上,三季度金融条件将维持“弱双宽”,四季度逐步观察约束;

风险偏好并非核心影响因素,全球化“逆风为表”,国内改革“顺风为本”。

展望全年,金融条件的宽松节奏与幅度决定A股“金融供给侧慢牛”斜率。

重点关注的行业板块

重点关注行业:休闲服务、机场、家电、黄金珠宝;消费电子(苹果链)、机械设备;重卡、建材、工程机械;IDC、医疗信息化。

重点关注主题:新能源车、国企改革、数字货币

摘自《渐入佳境——A股2020年中期策略展望》

07

中金公司 王汉锋

积极有为、优选结构

核心观点

全球变局叠加百年一遇的疫情,上半年中国及全球资本市场表现一度惊心动魄,目前在政策支持等因素作用下逐步稳定。

往前看,政策、疫情、中美关系等因素可能仍有阶段性干扰,但市场可能会“有惊无险”,依然处于积极有为、优选结构的阶段。

重点关注的行业板块

汽车及零部件、家电、轻工家居、酒店、旅游、传媒互联网、食品饮料、医药;科技、光伏新能源及新能源汽车;券商、保险、龙头地产、建材。

摘自《2020年下半年A股展望:有“惊”无“险”》

08

华泰证券 张馨元

有望从结构性行情转向全面行情

核心观点

三季度A股有望从α走向β,四季度至明年指数上行空间有望打开。

当前A股面临安全边际、弹性空间等困境,认为应对策略上可以5月市场低点为安全边际,在长端利率2.8%~3.2%区间无需过虑流动性对A股估值弹性的影响;

时间上,预计三季度A股的三个支撑力会转为推升力、市场有望从α机会走向β机会,观测信号包括M2\M1剪刀差的进一步收窄、PPI同比拐点的出现、中报季国产替代领域的进度验证。

摘自《第二库存周期和第二科技周期牛市——2020年A股中期策略展望之大势研判篇》

09

天风证券 刘晨明

少部分公司的牛市仍将继续

核心观点

当前位置上,行业PE离散的程度并不大,甚至是在历史较低的位置上,也意味着市场情绪还相对理性,没有出现过热的状态。

但行业PB历史分位数的离散程度的确是过去15年的高位,背后是盈利能力和景气度趋势的严重分化。

历史上有3次估值的严重分化以全面熊市的形式收敛,但现在大概率不会。历史上还有2次估值的严重分化以全面牛市的形势收敛,但现在条件尚不具备。少部分公司的牛市或仍将延续。

重点关注的行业板块

低估值板块细分龙头、消费和科技的核心公司

摘自《少部分公司牛市的延续OR全面牛市的开启?——2020中期策略(上)》

10

中信建投 张玉龙

市场会震荡走强

核心观点

信用宽松的情况下,信用宽松将领先经济复苏,经济缓慢上行和通胀水平回升,企业的盈利状况是逐步恢复,但风险率中的信用利率持续下行,折现率会小幅的下降,市场会震荡走强。

重点关注的行业板块

三季度重点关注金融和地产;四季度消费板块或有超额收益。

摘自《2020年中期投资策略报告:曲折复苏风格切换,金融周期优势重现》

总结一下。

综合这10位券商首席的观点:

多数都比较看好下半年的A股。

看好的理由主要是:

经济复苏,A股盈利逐季修复;

利率处于低位,股市流动性充裕。

也有一些首席比较谨慎,认为下半年会维持震荡,有结构性行情。

理由主要有:

疫情因素扰动,影响经济恢复;

中美关系扰动影响股市风险偏好。

在看好的行业板块方面,分歧比较大。

消费、科技、周期、金融四大板块都有人看好。

其中,低估值的金融、地产、基建板块的投资机会被多家券商提及。

下半年的A股,或许会更加精彩。