美尔雅跨界"蛇吞象"背后:中植系操盘 标的股权频质押

时间:2020-07-21 18:22 | 栏目:观察 | 点击:853次

中植系蛰伏美尔雅四年后,终于开始狩猎。

近日,美尔雅发布预案称,拟通过发行股份及支付现金的方式收购众友集团、众合友商贸、汇诚融通持有的甘肃众友健康医药股份有限公司(下称“众友股份”或“标的公司”)50%股份,交易对价暂定15亿元,其中现金对价8.5亿元。

值得注意的是,此次收购属于跨界“蛇吞象”。上市公司的主营业务是“卖服装”,扣非归母净利润连续7年为负;标的公司的主营业务是“卖药”,在资产规模及业绩规模等方面远高于上市公司。

财报显示,美尔雅账面上的现金并不宽裕,即使加上配套募资,距8.5亿元的现金对价还有缺口,上市公司为何还要现金收购?又为何只收购50%股权,是否还有下一步收购计划?在IPO如火如荼的今天,标的公司为何选择“屈身下嫁”美尔雅?市值仅35亿元的美尔雅哪来的底气“吞象”?种种疑问都需上市公司进一步披露。

上市公司基本面堪忧

公开资料显示,美尔雅的主营业务是为服装、服饰类产品的研发、设计、生产和销售等,受行业景气度持续低迷等影响,公司业绩增长乏力。2013年,美尔雅的营业收入达到历史高点6.59亿元后,近几年一直在5亿元左右徘徊,2019年仅实现4.47亿元的收入。

而上市公司的盈利状况更是糟糕,2013年后,如果没有非经常性损益,美尔雅将连续亏损。2013-2019年,公司分别实现扣非归母净利润-0.18亿元、-0.19亿元、-0.06亿元、-0.01亿元、-0.004亿元、-0.06亿元和-0.11亿元。

业绩不及预期,公司的人事也遭遇“地震”。最近一年,公司1名董事辞职,3名高管辞职(财务总监、董事会秘书、副总经理各一位),2位监事会主席和1名监事相继辞职,一年共有7名董高监离职。

在上市公司日常经营中,董事会秘书和财务总监的职责举足轻重,而监事会主席在监督董事、高管等方面也发挥着不可替代的作用,这些重要岗位的频繁震动会给公司经营的稳定性带来冲击。

尤其是,在半年多时间里,两位监事会主席先后因个人原因辞职,公司高层频繁变动有何玄机?

公开资料显示,新聘任的董事高管大多有中植系背景,如现任董事会秘书褚圆圆曾任中植国际投资有限公司证券业务总监;现任监事会主席曹玺曾任中海晟融(北京)资本管理集团有限公司(下称“中海晟融”)股权投资部总经理、首席风控官;2020年5月新晋的两名董事邱晓健、张一都曾担任中海晟融中高层管理人员。

据天眼查,中海晟融是解直锟全资持股的公司,而解直锟是众所周知的“中植系”的操盘人。其实早在2016年,中植系便通过中纺丝路纺织公司获得上市公司实际控制权,但一直等到近期才开始借用美尔雅的平台进行扩张,而前期董高监的频繁变动正是为这次资本运作做好人事铺垫。

“蛇吞象”式收购疑点重重

上文提到,上市公司的业绩颓势尽显,而标的公司则是“风景这边独好”。

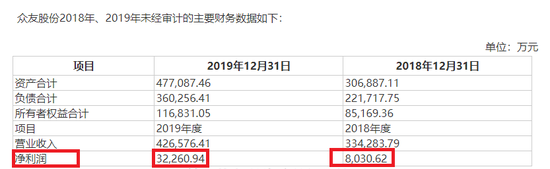

预案显示,标的公司的主营业务是药品连锁零售,主要经营区域在甘肃、陕西、青海等省市,共有3000多家连锁药店。2018年和2019年,标的公司分别实现营业收入33.44亿元和42.66亿元,分别实现净利润0.8亿元和3.23亿元,无论是营收还是净利润,都远超上市公司。

来源:上市公司公告

来源:上市公司公告

同时,标的公司的的总资产和净资产规模也远超上市公司。2019年,标的公司的总资产和净资产分别为47.71亿元、10.27亿元;上市公司数据分别是10.57亿元、6.39亿元,上市公司的总资产与标的公司的净资产相当。

根据《重组管理办法》的相关规定,此次交易构成重大资产重组。但此次收购并不构成借壳上市,奥妙就在于上市公司只收购标的公司50%股权、现金交易占比高、中植系还募集配套资金,这些方案都足以让美尔雅的控制权牢牢掌握在解直锟手中。

关于此次“蛇吞象”式收购的目的,美尔雅称,本次交易将优化上市公司的收入结构,为其开拓新的业务增长点,推动上市公司进入盈利能力较强、发展前景广阔的医药零售行业,增强上市公司的持续盈利能力和发展潜力。

但此次收购还有较多疑问。卖服装的上市公司跨界收购医药零售标的,双方在主营业务、经营模式、企业内部管理、经营区域等方面都存在较大差异,双方的“联姻”整合难度较大,未来能否产生协同效应还有待检验。

这次重组,上市公司还要支付8.5亿元的现金对价,但目前公司账面上并不宽裕。截至2020年3月31日,公司账面上的货币资金仅有0.7亿元,交易性金融资产1.81亿元,远不够支付此次现金对价。即使此次4亿元募集配套资金能成功实施,距8.5亿元还有缺口,上市公司的收购资金从何而来?此外,上市公司在收购标的50%股权后,是否还有进一步的收购计划?这都有待上市公司给出答案。

标的股权频质押

前文提到,标的公司2019年的净利润超过了3亿元,那在IPO“遍地撒钱”的今天,标的公司为何不独立申请IPO?

尤其是,标的公司的盈利水平不仅碾压美尔雅,还超过很大比例的上市公司。在同行中,标的公司2019年的净利润增速也如鹤立鸡群一般。

2019年,标的公司实现净利润3.23亿元,较2018年同比增长301.72%。在26家同行公司(中信证券行业分类—医药流通)中,只有浙江震元2019年的净利润增速翻倍(为198%),其余上市公司的增速都在50%及以下,还有6家公司盈利负增长。

此外,标的公司2019年的净利润增速也远超同期营收增速。2019年,标的公司实现营收42.66亿元,较2018年同比增长27.57%,营收净利润增速严重背离。

在重组预案中,上市公司只披露了标的公司极少的财务数据,标的公司完整财报及2019年净利润暴增的商业合理性都有待进一步披露。

值得一提的是,标的公司有相当比例的股权还处在质押中,这是投资者不可忽视的经营风险,也是标的公司独立IPO的障碍。据天眼查,标的公司历史上的股权质押次数高达46次,其中目前有效的、累计质押的股权数量约2亿股(包含重复质押股权),而标的公司的总股本数仅为5.5亿股,新一轮增资完成后的总股本为6.22亿股,简单计算,标的股权质押的比例并不低。(文/新浪财经上市公司研究院 钟文)