万科、招商蛇口、远洋被315点名 利润空间被挤压是原罪

时间:2020-07-20 16:31 | 栏目:观察 | 点击:1012次

新浪财经房产|大眼楼管 肖恩

新浪财经讯 近日,在因新冠疫情而推迟的3·15晚会上,万科、招商蛇口以及远洋是今年被点名的三家房企。作为头部房企,万科的房子因质量被点名引起了市场和舆论的广泛关注,而事实上,在近几年房地产调控政策持续收紧的大背景下,房企的盈利空间被压缩,业主维权事件屡见不鲜。

透过现象看本质。作为上市公司,万科,招商蛇口、远洋集团自然有保持靓丽业绩的本能需求,但土地成本明显升高的同时销售价格却表现一般,毛利率的持续下滑已不可避免,尽量压缩建安成本成为房企挽回毛利率的手段之一。而为了保持较为可观的ROE,加快周转成为了必要的操作手法,而压缩建安成本、加快周转均将不可避免地对房子质量带来隐忧。

房子变水帘洞 高喊“活下去”的万科仍在高溢价拿地

据此前央视财经称,2018年11月广州万科尚城项目,在业主验房时发现新房在楼上卫生间做蓄水试验时,楼下“秒变水帘洞”。更为严重的是,在最先收房的201户业主家中,有146户出现类似的漏水情况。可见这一漏水问题并非个案,万科在整个项目施工过程中的防水质量把控存在着系统性的漏洞。此外,招商蛇口与远洋共同开发的浙江杭州春秋华庭小区则存在装修质量堪忧等问题。

近年来,有的每平米精装修费高达10000元-13000元,在精装房价格弹性较大的环境下,精装房交付成为一种趋势。但在房企毛利率不可避免地下滑的大背景下,高价低配、用材以次充好、以假掺真、压缩工期、虚报物料价格等乱像层出不穷。

尽管作为行业龙头,有着一定的拿地优势,但万科同样面临着毛利率趋势性下滑的窘境。不过这并没有妨碍万科今年继续高溢价拿地。此前7月15日,南通海门市出让一宗住宅用地,最终经过188轮竞价,万科以8.3亿元的总价竞得地块,成交楼面价13093元/平方米,也再次刷新了海门区域楼面价最高纪录,溢价率100.4%。

不过值得注意的是,目前该地块周边主要有北宸壹号馨园、璟园、中南漫悦湾、东方威尼斯、海西花苑等项目。北宸壹号馨园在售均价16313元/平方米,而璟园目前待售,公布的均价为15000元/平方米。相比之下,万科13093元/平米的楼面价,盈利前景堪忧,而这一项目的质量问题仍将是购房者需要慎重考虑的。

高喊“活下去”的同时,高溢价拿地将同时考验万科的在盈利和质量两端的平衡。

毛利率不可避免地下滑 房企的生存环境趋势性转差

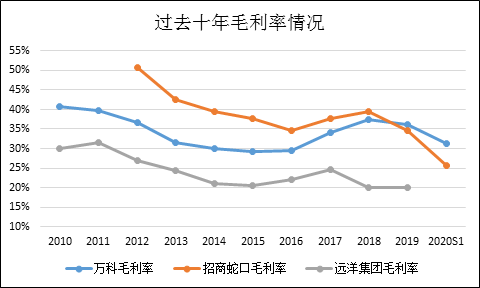

从结果来看,过去十年万科的毛利率从40%左右的水平下滑至30%左右,而招商蛇口则是从50%下降至今年一季度的25%,远洋集团从30%下降至2019年的20%。三家龙头房企的毛利率在过去近十年的时间内下滑幅度明显。

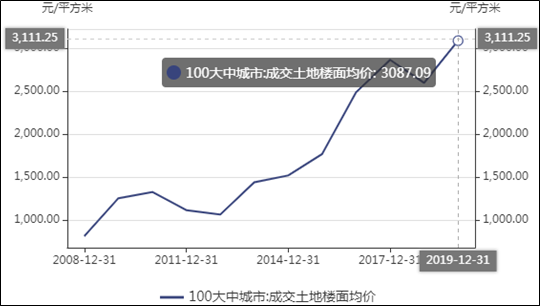

这主要是由于土地成本的持续提升,自2008年有统计以来,100个大中城市的成交楼面均价从814元/平米,提升至2019年的3087元/平米,上涨到近4倍的幅度。而在今年5月这一数值达到了3786元/平米。而百城住宅价格指数数据显示,自2010年6月的9042元/平米上涨至2020年6月的15461元/平米,十年间涨幅不到1倍。且住宅外的商业及商住项目均价的涨幅预计将低于住宅的涨幅。

在土地成本与销售均价之间的价差明显缩小的环境中,房企毛利率趋势性下滑不可避免,房企的生存环境必然相应转差。从万科、招商蛇口、远洋集团的地价与售价之间的变化趋势也可以看出其中的变换之明显。

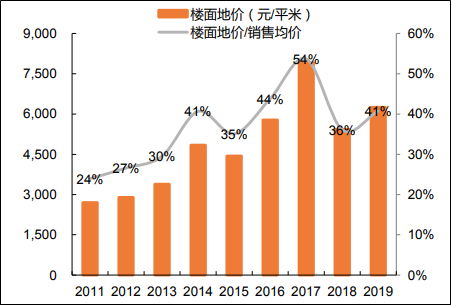

2011年以来,万科的拿地成本从不足3千元每平米,提升至2019年的6千元每平米左右,增长了一倍,相较于行业平均水平增幅较小,其中2017年最高超过7千元每平米。而楼面地价与销售均价之间的比值在持续升高,从2011年的24%持续提升至2017年的54%,2019年为41%。

加快周转应对业绩压力 房屋质量存隐忧

作为上市公司,始终面临着资本市场对于公司业绩的预期压力,而内房企的头部公司几乎都在A、H两地上市。

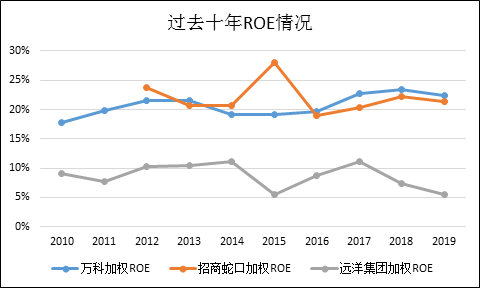

从加权ROE来看,过去十年万科维持在20%左右波动,而招商蛇口的ROE波动稍大一些,但整体也在20%左右,远洋集团的整体盈利能力较万科、招商蛇口稍差,在5%至10%之间波动。三家龙头房企的整体盈利指标在过去十年均维持在一定水平,未有明显的趋势性下滑。

面对业绩压力,加快周转成为了不少房企的主要应对手段。过去十年间,万科的存货周转率一度达到0.4,后续又有所下降;招商蛇口的存货周转率也有明显提升,近两年节奏有所放缓;而远洋集团本身由于业绩底子较薄,则是持续提升周转率。

可见,对于远洋集团这类业绩本就一般,综合竞争力并不突出的房企来说,加快周转成为了一项基本共识。如近期即将上市的祥生地产,其在2016、2017年先后提出“36781”、“25710”高周转模式,甚至在深耕城市提出“1478”模式,即1个月开工,四个月开盘,头次去化率达70%,8个月现金流回正。从3个月开工缩短到2个月再到1个月,从6个月开盘缩短至5个月再到4个月,祥生地产越来越快。

此外,中国建设工程造价信息网数据显示,过去十年住宅建安工程的造价平均水平从2008年的979元/平米提升至2018年的1649元/平米,上涨幅度仅为68%,不仅低于土地价格的涨幅,也低于销售均价的涨幅。

一方面是周转率越来越快,工期越来越短,一方面又是土地成本涨幅明显快于销售均价的涨幅可能带来的建安成本“克扣”。购房者对于房屋质量的关注度越来越高,而万科、龙湖、绿城等以产品力吸引购房者的房企相继陷入质量和盈利的权衡之中,其背后的根本原因还是利润空间被明显压缩,而这一趋势短期内或将难有明显改观,或许这也是这些房企频陷质量纠纷的主要原因。