中信证券:大科技 未来哪些板块值得关注?

时间:2020-07-22 06:44 | 栏目:研究 | 点击:736次

中信证券

今年以来,虽然有内外因素的多重扰动,但科技股整体仍有不错表现。

站在当下,后市还有哪些科技板块值得关注呢?

今天我们特邀中信证券投资顾问专家,就大科技产业相关公司的中报及未来业绩进行解读前瞻,助力大家安心投资。

本 期 作 者

01

电子板块:业绩改善显著,Q3Q4受益需求持续恢复。

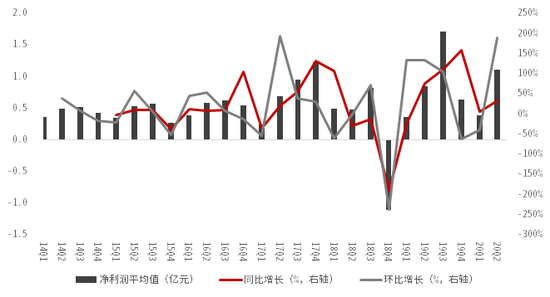

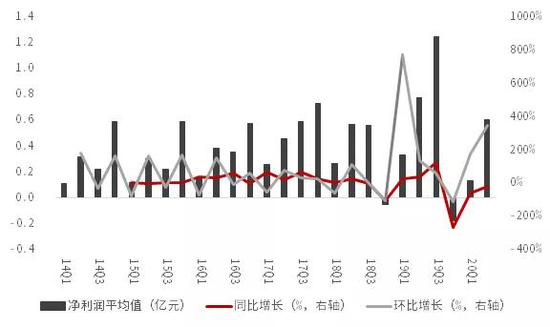

❶ 2020年二季度电子板块业绩显著改善,上半年平均净利润同比增长24%。

2020上半年电子板块业绩披露率33.94%,披露中报业绩的公司上半年平均净利润1.48亿元,同比+23.74%,环比-36.79%;Q2平均净利润1.1亿元,同比+31.46%,环比+188.18%。

2014Q1-2020Q1电子板块平均净利润概况

数据来源:Wind,中信证券投资顾问部整理

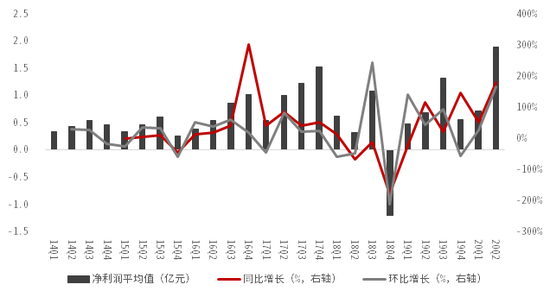

❷ 消费电子与半导体板块业绩改善最为明显。

消费电子板块Q2平均净利润1.89亿元,同比+178.65%,环比+164.31%;半导体板块Q2平均净利润0.56亿元,同比+33.65%,环比+158.91%;电子设备板块Q2平均净利润0.64亿元,同比-6.57%,环比+161.86%;其他元器件板块Q2平均净利润1.41亿元,同比-12.63%,环比+2.95%。

Q2业绩显著增长主要由于疫情可控,供给端全国复工复产,需求端5G换机潮下的消费电子需求逐渐恢复,各大品牌新品陆续推出、618等促销手段丰富、力度更强,进一步刺激消费电子需求,带动整个产业链业绩复苏。

同时,由于中美贸易战影响,半导体国产替代进程加速,国家支持力度进一步提升,叠加去年同期低基数效应,业绩同比环比改善显著。

2014Q1-2020Q1消费电子板块平均净利润概况

数据来源:Wind,中信证券投资顾问部整理

2014Q1-2020Q1半导体板块平均净利润概况

数据来源:Wind,中信证券投资顾问部整理

❸ Q3Q4消费电子需求将持续改善,预计电子板块业绩仍将增长。

一季度由于国内疫情影响及海外疫情蔓延,消费电子需求在上半年受到抑制,但Q2已经呈现改善趋势,5G手机渗透率趋势未变,考虑到下半年iphone12等消费电子新品上市,Q3Q4消费电子需求仍将持续改善,带动整个电子板块业绩增长。

同时,电子板块业绩改善的幅度仍需考虑海外疫情的缓解速度,因而改善幅度仍存在一定的不确定性。

❹ 当前估值居历史高位,后续不确定有所增强。

当前板块估值的历史分位数达到92.23%,处于历史高位。

下半年美国大选进入关键阶段,中美争端恐加剧,叠加全球疫情尚不稳定的情况下,后续估值能否持续提升有待观察。

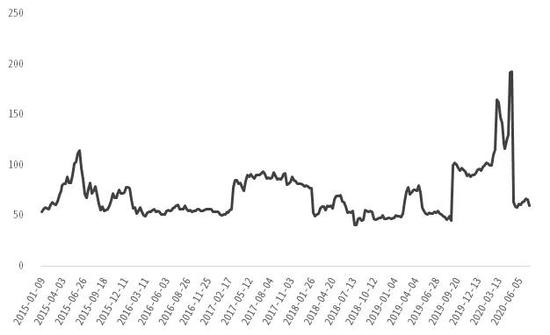

2015-2020电子(中信)板块PE(TTM)

数据来源:Wind,中信证券投资顾问部整理

02

通信板块:Q2迎拐点,Q3Q4业绩加速释放。

❶ 2020H1板块业绩同比大幅下降,Q2业绩增速拐点向上。

2020上半年通信板块业绩披露率36.51%,披露业绩的公司上半年平均净利润0.46亿元,同比-45.84%,环比-74.28%;Q2平均净利润0.43亿元,同比-31.4%,环比+1255.7%。

上半年业绩下滑主要原因是疫情减缓5G建设进程,行业及上下游企业延迟复工,物流受阻,产品生产、交付及原材料供应存在不同程度延迟,订单延期或缩减,收入减少。

随着国内复工复产,三大运营商为尽快完成全年5G建设目标,Q2起招标显著加速,通信板块业绩开始释放,环比显著改善,净利润相比Q1增长近13倍。

2014Q1-2020Q1通信板块平均净利润概况

数据来源:Wind,中信证券投资顾问部整理

❷ 5G建设全面提速, Q3Q4通信板块业绩加速释放。

三大运营商2020年资本开支总计划3348亿元,同比+12%,其中5G资本开支合计达到1803亿,同比+338%。

在疫情得到管控之后,三大运营商为追赶前期受到影响的计划、尽快完成今年5G建设目标,将进一步提升5G建设速度,有望在Q3完成全年建设目标,并且后续仍有超预期的空间。同时,运营商也在加速5G商用步伐,5G覆盖率和渗透率的提升进一步驱动通信板块增长。

因此,通信板块前期受到疫情抑制的业绩有望在Q3Q4集中加速释放,下半年业绩高速增长确定性和持续性较强。

❸ 当前估值相对合理,后续有进一步抬升空间。

目前通信板块PE为64倍,2015年以来的历史分位数为33.15%,考虑到通信板块整体业绩增速,目前估值处于相对合理水平。

后续随着5G建设加速、通信板块业绩集中释放,估值将有望抬升。

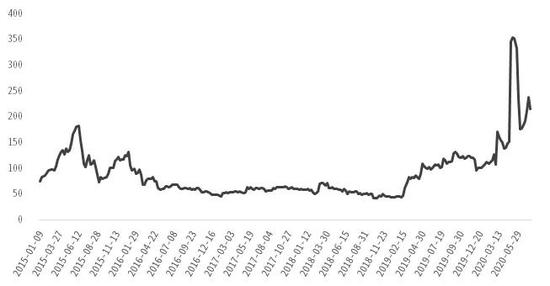

2015-2020通信(中信)板块PE(TTM)

数据来源:Wind,中信证券投资顾问部整理

03

计算机板块:业绩环比改善,云计算确定性仍较高。

❶ 2020Q2计算机板块业绩环比改善,同比-105.19%。

2020上半年计算机板块业绩披露率31.47%,披露业绩公司2020H1的平均净利润为0.74亿元,同比-32.99%,环比-30.58%;Q2平均净利润为0.6亿元,同比-22.01%,环比+346.46%。

上半年业绩大幅下滑原因在于:

受新冠肺炎疫情影响,需现场支持的技术服务和软件招投标项目等进度受阻,软件和信息技术服务业业绩大幅下降;

以汽车、消费电子为代表的多个下游行业表现萎靡。

Q2主要是由于前期受疫情影响的技术服务和项目进度在复工复产后得以加速追赶,并且受益5G建设提速及云计算资本开支增长,业绩环比显著改善。

❷ Q3Q4云计算确定性仍较高。

伴随全球疫情防控常态化,在线教育、在线游戏、在线办公等需求依旧旺盛,云计算厂商CAPEX支出有望持续至20Q4,Q3Q4云计算确产业链,尤其是IaaS产业链的业绩确定性仍较高。

2014Q1-2020Q2计算机板块平均净利润概况

数据来源:Wind,中信证券投资顾问部整理

❸ 目前估值偏高,等待业绩消化。

当前计算机板块PE为232倍, 2015年以来历史分位数为65.59%,整体估值偏高,后续随着5G及云计算建设加速,当前估值需等待业绩消化后或可继续上行。

2015-2020计算机(中信)板块PE(TTM)

数据来源:wind,中信证券投资顾问部整理

04

汽车板块:Q2改善显著,但下半年年进一步改善空间有限。

❶ Q2汽车销量反弹带动板块业绩环比改善。

截止7月15日,180家公司已披露业绩44家,业绩披露率24.4%。20H1平均净利润1.61亿元,同比增长率-42.5%,预计20H1板块净利润整体同比下降40%左右。

主要原因是受疫情影响,一季度汽车销量大幅下滑,二季度汽车销量大幅反弹,同比提升10.7%,板块业绩Q2环比改善。

汽车板块整体平均净利润概况

数据来源:wind,中信证券投资顾问部整理

❷ 预计2020下半年年车市进一步复苏,但行业强力反弹的动力不足。

根据中汽协数据,1-6月汽车销量为1025.7万辆,同比下滑16.9%,其中乘用车-22.4%,商用车+8.6%,新能源汽车-8.6%。

Q1受疫情影响,汽车销量表现低迷,由于疫情控制得力,同时刺激汽车消费的政策不断推出刺激Q2汽车销量大幅反弹,同比+10.7%。

展望下半年,国际疫情的不确定性依然存在,海外市场需求还未恢复,出口依赖型企业仍没有摆脱困境,这将影响一部分消费需求,同时Q2汽车消费政策推出可能对下半年汽车销量造成一定程度透支,Q3Q4行业将呈现弱复苏状态。

05

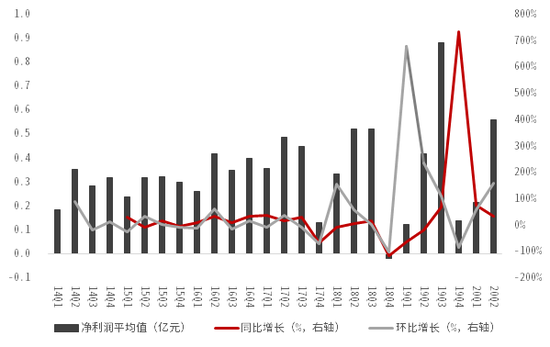

军工:Q2业绩改善显著,Q3Q4业绩确定性进一步增强。

军工板块62家公司已披露业绩15家,业绩披露率24.2%。2020H1平均净利润0.76亿元,同比增长率5.5%。2020 年上半年,受疫情影响,部分军工企业一季度业绩严重下滑,主要原因是部分下游客户需求下降以及供应链受限导致发货延迟。

2020年是十三五收官之年,上半年因疫情挤压的订单将在下半年集中释放,行业下半年业绩有保障,Q3Q4板块业绩确定性进一步增强。

军工板块整体平均净利润概况

数据来源:wind,中信证券投资顾问部整理

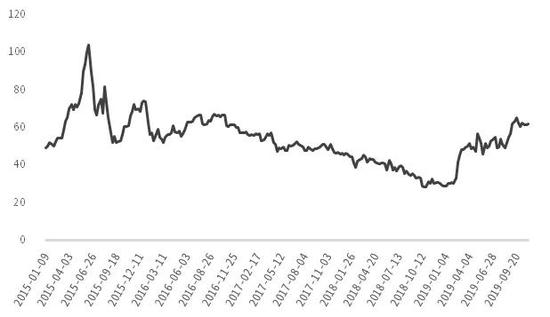

目前,军工板块整体估值处于历史低位。

截止至7月15日,中证军工板块估值水平(PE-TTM)为76.60倍,相较2015年6月份板块估值高峰(金麒麟分析师)水平245倍降低约70%,处于2014年至今的31.27%分位,经过5年的估值消化过程,板块整体估值处于历史低位。

军工(中信)板块PE(TTM)

数据来源:wind,中信证券投资顾问部整理

06

传媒:H1游戏板块业绩突出,H2影视传媒板块或边际改善。

❶ H1游戏板块业绩突出,下半年游戏板块确定性仍较高。

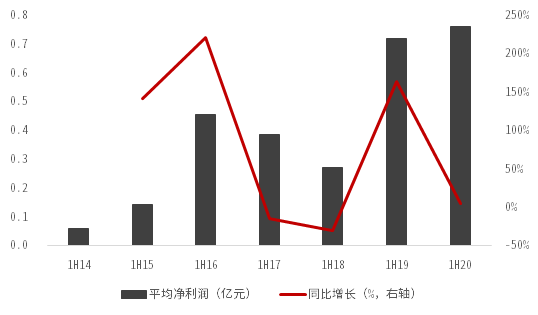

传媒板块141家公司已披露业绩52家,业绩披露率36.9%。2020H1平均净利润1.57亿元,同比+1283.8%。

游戏在上半年保持了很高的景气度,疫情之下行业规模保持快速增长,板块内上市公司不论是营业收入、净利润还是经营活动现金流净额同比增长十分明显。从Q2的行业情况来看,复工复产虽然一定程度上减少了用户的时间和注意力,但并未明显造成行业规模下滑,景气度维持在比较好的水平。

从中长期来看,云游戏是 5G 的核心应用场景之一,随着 5G 手机出货量以及各运营商 5G用户的规模化增长,云游戏的落地进程有望加快,进一步打开游戏市场的增长空间。,下半年游戏板块确定性仍较高。

传媒板块整体平均净利润概况

数据来源:Wind,中信证券投资顾问部整理

❷ 下半年广告、院线、电影行业业绩有望边际改善。

从疫情影响,国内影院从1月下旬开始停业至今,行业内公司面临了营业收入、净利润、现金流的多重压力。政策已经允许影院有条件复工,影视板块有望迎来估值修复。

但从需求上来看,国内观众的观影需求依然存在,虽然短期受到了疫情影响,但长期需求的逻辑未发生明显改变。当中小影院无法承受现金流压力退出市场后,龙头公司的市占率存在上升的可能,电影板块在H2或因影院复工迎来反弹。