ST一族大浪淘沙:这家公司逆势暴涨 真能脱胎换骨?

时间:2020-07-21 22:22 | 栏目:研究 | 点击:648次

ST一族大浪淘沙!这家公司逆势暴涨,真能脱胎换骨?

夏子航

伴随着注册制试点扩容,A股市场明显呈现“看成长、重价值”的投资趋势,炒破炒烂博重组、押宝ST赌借壳的游戏迅速衰落。

但是,今年以来,在ST族大面积趋势向下背景中,有家ST公司的股价却逆势创出近三年新高。

7月21日,*ST湘电(湘电股份)收于16.16元/股,连续两日涨停。相较今年初股价已上涨180%;即使是在今年4月1日披星戴帽后,*ST湘电股价也走出了几近翻倍的行情,目前市值超150亿元。可谓奇葩!

它在讲什么脱胎换骨的故事?真能脱胎换骨吗?

为何今年异军突起

从多家研究报告来看,国资改革与军工是*ST湘电这轮上涨的两大核心标签与动能。

可事实上,早在2017年,*ST湘电就经由国资改革、混改,大举拓展军工业务,为何直到今年才异军突起?

一切皆有因。

据查,*ST湘电的军工业务之核心,是控股子公司湖南湘电动力有限公司(下称“湘电动力”)。

天眼查显示,湘电动力于2017年6月成立,注册资金22.8亿元,*ST湘电、湖南国企改革发展基金企业(有限合伙)、湘电集团、湖南湘创磁能投资合伙企业(有限合伙)分别持股67.11%、17.11%、11.84%与3.95%。

一个小细节可见不寻常,湖南湘创磁能投资合伙企业(有限合伙)实际是技术骨干、核心员工持股平台,员工持股平台参与当地国资军工领域混改,当时并不多见。

如今研究报告中普遍看好的电磁高端装备与电传动业务,在当时也已是*ST湘电身上可以看到的光环。

不过,过去几年,*ST湘电的机缘未到,其也遭遇多方面制约。一方面,湘电动力处于投资期、蓄能期,军工业务已在逐步释放业绩,但尚未真正放量;另一方面,*ST湘电总体业绩受到风电板块和水泵厂亏损拖累,此前从事的贸易板块更是在2019年遭遇诈骗损失,这使得*ST湘电2018年、2019年遭遇巨亏。

破釜沉舟才能制胜?在2018年、2019年分别巨亏19.1亿元、15.8亿元之后,湖南国资出手了,而且动作之大,当地罕见。

当地国资大刀阔斧删繁的逻辑是:*ST湘电的军工业务已在茁壮成长,其他业务不能再拖累军工主业了!

今年2月,国资亮出第一招。

国资施展“加减法”

今年再融资新规刚一出炉,湖南国资旋即对湘电股份祭出大动作。

2月19日,湘电股份发布定增预案,湖南省省属唯一国有资本运营平台——湖南兴湘投资控股集团有限公司(下称“兴湘集团”)拟按5.17元/股发行价格全额认购*ST湘电10.8亿元再融资,全部用于*ST湘电补充流动资金。

届时,湖南省国资委将通过湘电集团、兴湘集团合计持有*ST湘电45.57%的股份,一方面“输血”上市公司,一方面大幅提高控股权。

当时,这一方案令当地惊讶。

事后来看,尽管湖南国资相关动议应在此前就已在筹划,但在再融资新规刚出炉几天即完成修改与批复,其中的国资改革决心之大可见一斑。

事实上,有不少湖南国资人士透露,*ST湘电是今年当地国资改革的“一号工程”。相关知情人士向上证报记者透露,该次再融资仅仅是*ST湘电在湖南国资支持下改革脱困系列布局中的一环。

事实上也是如此。

在去年接手*ST湘电控股子公司长沙水泵厂的70.66%股权后,今年6月末,湖南国资再次出手,兴湘集团全资子公司兴湘资产以9.24亿元价格,摘牌受让*ST湘电全资子公司——湘电风能有限公司(下称“湘电风能”)100%股权,从而再解决了*ST湘电一大包袱。

至此,*ST湘电三大包袱在一年时间里被悉数处理完毕——水泵厂转让、风电板块剥离、贸易板块叫停。

湖南国资为此的付出的远不止表面那点。根据当时的挂牌条件,湖南国资在9.24亿元接手湘电风能后,同时承诺:今年内湘电风能偿还上市公司约2亿元借款;3年内偿还上市公司约10亿元往来款。

也就是说,通过认购再融资、受让子公司股权,湖南国资一举在未来几年给*ST湘电释放了数十亿元的流动性。

除开“真爱”外,湖南国资这一系列大手笔,一定会有一个理性的动因。

未来业绩爆发力几何

*ST湘电公告表示,剥离完成后,将进一步加快聚焦电机、电控和军工主业板块。目前,公司军工、大中型电机等业务均处在所属行业第一梯队,形成了以“电机+电控”为技术核心,以覆盖军工、电力、轨道交通、新能源汽车、智能成套系统等方面的高端业务发展格局。

同时,*ST湘电表示,正在组建高端技术研发平台,加快向民用卫星发射动力系统、船舶综合电力系统、大功率永磁电机、超高功率密度电机、大功率智能海上风机、轨道交通牵引系统、新能源汽车电传动系统、特殊车辆电传动系统等高端产品市场进军以及促进产品转型升级。

在当地国资人士看来,湖南国资之所以如此“铁腕”地实施对*ST湘电的改革,底气就在于*ST湘电已有良好的军工、电机等主业基础。

有研究报告称,亏损资产剥离后,*ST湘电制造业主体将主要由电传动与电磁高端装备组成,其特种电机和电力推进、电磁技术在国内乃至国际上处于领先地位。*ST湘电军工子公司——湘电动力的船用全电系统及电力推进系统或将进入高速发展轨道,电磁发射与电磁装备或将在未来对公司业务发展做出支撑。

前不久,*ST湘电通过公告首次透露:2019年,公司某国防重点项目荣获国家科技进步特等奖;综合电力技术成功应用于“海电运维801”号600吨自升式海上风电大部件更换运维船,开创了综合电力技术民用化的先河。

同时据披露,*ST湘电多项高端产业化项目已经落地。其中,高端装备电气传动系统产业化项目于2019年7月完成竣工验收,累计完成投资4亿元左右;舰船综合电力系统系列化研究及产业化项目于2019年9月完成竣工验收,累计完成投资约17.6亿元。

故事已有,业绩呢?

业绩难猜,但*ST湘电近期一份问询函回复里藏有金矿。一道简单数学题再次推动了*ST湘电的上涨。

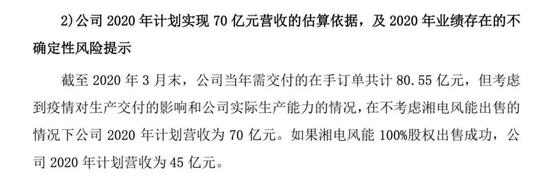

天风证券最新研究报告称,*ST湘电回复函披露2019年风能资产等亏损业务剥离后口径收入约为23亿元,2020年该口径预计收入为45亿元,同比增长约94.8%,其中军工以外业务在手订单量为15.7亿元,因此认为军工特种动力系统业务或为主要增长点之一。

一个颇值得继续跟踪的动向是,*ST湘电一季度获得了公募、险资、社保等机构扎堆进驻,兴全基金更是大手笔布局。

据悉,公募基金一般不允许投资ST族,上述豪华榜单,是在湘电股份披星戴帽之前出现的,所以,半年报出炉之际,若这些机构仍然坚守,其真味出也。

话说回来,国资施行的“专注军工、定增输血”的大手术固然值得加分,但投资最终还要回归到业绩身上。军工业务能产生多大业绩爆发力及持续力,将左右着*ST湘电能爬多高,能走多远。