股价翻倍式上涨“迎”创始人回归 紫光学大仍至少面临三大风险

时间:2020-07-22 08:00 | 栏目:公司 | 点击:821次

原标题:股价翻倍式上涨“迎”创始人回归,紫光学大仍至少面临三大风险

图片来源:视觉中国

图片来源:视觉中国

记者 | 张艺

业绩向下,股价向上,一家上半年业绩本陷入困境的教育企业因公司创始人回归将成实控人,股价一个多月来翻了一倍。

紫光学大(000526.SZ)7月21日公告称,公司拟定增募资不超过11亿元,净额将用于“教学网点建设项目”、“教学网点改造优化项目”、“OMO在线教育平台建设项目”,以及偿还股东“紫光卓远”借款。

比募资更重要的是由此带来的控制权的变化。定增完成后,紫光学大将由无控制股东变更为有控股股东,实际控制人也将由无变更为金鑫。

此次定增计划发行数量上限为2885.85万元,目前唯一确定的对象为天津晋丰文化传播有限公司(下称晋丰文化),后者拟认购其中的10%-45%。

发行完成后,金鑫将通过晋丰文化间接持有紫光学大2.31%-10.38%的股份,通过天津安特文化传播有限公司(下称天津安特,公司第三大股东)间接持有8.47%股份,通过浙江台州椰林湾投资策划有限公司(下称椰林湾,公司第二大股东)间接持有9.95%股份,合计持有紫光学大20.73%-28.80%的股份。

在紫光学大的股东体系中,还有重要的一派—紫光集团。

截至6月10日,紫光学大的十大股东中,紫光集团及其全资子公司西藏紫光卓远股权投资有限公司、北京紫光通信科技集团有限公司均在其列,持股比例分别为3.02%、15.59%和5.15%,合计持股比例23.76%。

两大资本体系持股比例几乎不相上下,若紫光集团想要对控制权有所企图,二者之间必要一番争夺。

股东夺权戏码在紫光学大并未上演,这个剧本十分和谐。

实控人的这一变动得到了紫光集团的支持。公告显示,定增完成后,金鑫及一致行动人将对公司董事会人员进行调整,使其支配表决权超过董事会半数以上席位。

紫光集团也承诺,将支持董事会调整,支持金鑫成为上市公司实控人。

金鑫,何许人,创始人股东是也。

金鑫2001年创办学大教育,2009年至今任北京学大信息技术集团有限公司董事长、总裁,2016年至今任学成世纪(北京)信息技术有限公司执行董事、总裁。

学大教育2016年自美股私有化回A后,金鑫在2016年2月至2017年3月曾任紫光学大董事、副董事长、总裁。

2017年3月请辞后,直至2020年5月18日金鑫回归,再度出任紫光学大董事、总经理一职。

此次回归前,金鑫对紫光学大进行了一系列资本运作。

其控制的天津安特自2019年下半年起买入紫光学大,当年三季度末以4.43%的持股比例成为紫光学大第四大股东,近一年来持续增持,其所持股份上升至11.01%。

此外,天津安特在2019年年底以2.6亿元受让了椰林湾100%股权,椰林湾持股数量1243.85万股,天津安特持股成本约为20.90元/股。

紫光学大自6月15日以来股价多次异动拉涨,累积涨幅超过一倍,最新股价89元。天津安特的这一波增持和股权受让,账面已浮盈不少。

然而,更需要注意的是紫光学大至少面临三大风险。

第一大风险是业绩风险。

紫光学大是从事教育培训业务,依托平台为学大教育,主要服务对象为国内K12有课外辅导需求的学生,且主要为线下实体培训。

上半年新冠疫情对线下教育行业冲击明显,紫光学大部分线下教育培训业务长时间处于停滞状态。截至目前,线下教育培训业务虽已陆续开展,但运营成本相对刚性,公司业绩大受影响。

不久前,紫光学大业绩预告显示,公司预计上半年归属于上市公司股东的净利润为3600万元-5400万元,同比下降42.68%-61.79%。

业绩欠佳的同时,紫光学大还面临商誉风险。

紫光学大于2016年度完成收购学大教育集团和学大信息事项,并确认商誉15.26亿元。截至2019年12月31日,公司商誉账面价值15.28亿元。紫光学大尚未就上述商誉计提减值准备,此事也引起了深交所的关注,两年两度对此发出问询。

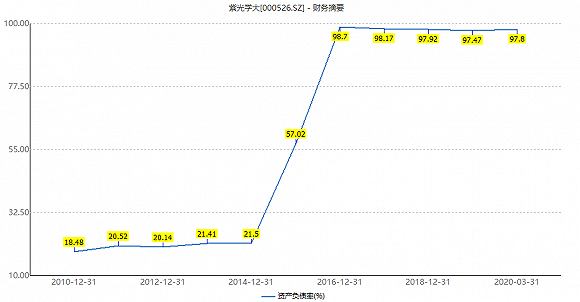

第三大风险,紫光学大近4年资产负债率高达98%左右。

学大教育私有化回A股时,上市公司为收购学大向当时控股股东紫光卓远借款23.5亿元。此后,公司利润结余多用于偿还相关债务。每年高企的财务费用也拖累公司业绩。

一定程度上影响了上市公司业务的扩张,且资产负债率未有回落迹象。

截至2020年一季度末,紫光学大总资产34.88亿元,净资产仅0.85亿元,资产负债率97.8%。

15.28亿元的账面商誉超过公司净资产17倍。

不过,对资本市场以股价翻倍来“回应”创始人回归,机构与市场观点一样纷纷表示看好。

安信证券分析师刘文正认为,定增有望助力资本结构及财务状况改善,创始人回归提振市场信心。创始人回归财务压力疏解,有利未来业务发展持续提速。长期来看,由于优质教育资源稀缺,我国K12 课外辅导需求仍然较大。

东兴证券分析师张凯琳认为,若未来定增落地,将有望解决公司债务问题,带来资本结构和财务状况改善,有利于未来长期业务的发展扩张,同时提升上市公司盈利水平。同时,创始人参与此次定增也将增强市场对公司后续发展的信心。